文|酒讯 方圆

8月10日,贵州国台聚智酒业有限公司成立,法定代表人为闫希军,注册资本2亿元;经营范围包括基酒生产、加工、市场开发等。

近段时间,国台酒业在企业结构的调整上动作频频。热乎的国台聚智上台之前,国台酒业母公司国台酒业集团有限公司刚刚改名为“国台实业集团有限公司”,同时吸收了两名自然人股东的股权。

结合不久前在IPO门槛前的一进一退,国台酒业这番忙里忙外究竟是为哪般呢?

01 送走十年元老

国台酒业冲刺IPO,从念头萌生至今,已经10年有余。最近的一次,从2019年白酒板块尚未起势,路过了2020年的资本疯狂,走在白酒神话遇冷的今天,这一趟上市预跑见证了资本冷暖。

同时,相比于起跑时寥寥无几的竞争对手们,“酱酒上市”的赛道上有了更多狂奔的身影。比如,与海南椰岛捆绑的糊涂仙酒业,归档贵州省上市挂牌后备企业资源库的11家酒企。国台酒业这一仗,没有退路可言。

黑格咨询集团董事长、首席顾问徐伟对酒讯表示,酱酒扎堆上市对酱酒品类、贵州产区以及酱酒企业们而言都是利好。只是,“酱酒第二股”最终花落谁家、谁又是“第三”还不确定。上市时间越靠前的酒企,在品牌和市场上占据的先机和获得的影响力则会更大。

新的战争需要新的战斗阵容。国台实业进行股权调整之前,李斌、孙慧敏此前分别持有国台实业0.8977%和0.4488%的股份。其中,李斌是国台酒业前身金士酒业的原始股东,曾在2008年投资200万元拥有国台实业约0.9%的股份。同时,他也是国台酒业关联方天津天士力(辽宁)制药有限责任公司股东,持股比例为3%。

理论上,无论是国台实业更名抑或是李斌二人的退出,对于国台酒业而言并无太大影响。不过,借由此次股权调整,也让不少人感叹:陪着国台酒业打江山10余年的元老,也没能坚守到收获胜利果实的那一天。

经此调整,国台实业的股权分布主要由天津天士力大健康产业投资集团有限公司持股80.81%,这部分股权由天津富华德科技开发有限公司、天津帝智投资管理有限公司以及41名自然人股东共同持有。国台实业其余股份则由29名自然人分散持有。

尽管股权穿透后的股东组成极为分散,但闫希军及儿子闫凯境通过直接和间接分别持有国台实业的股份仍然达到了22%、28%,“闫氏家族”牢牢把控着国台酒业的话语权。

这种分散的股权结构,也延续到了准备上市的国台酒业。在筹备IPO之际,中介机构在尽职调查中发现,由于前期股权比例和股权架构不严谨,国台酒业股东已超过200名,不符合上市条件。

当然,作为非上市公司,国台实业并不会面临国台酒业的困境。酒讯就股权调整的原因等问题致电国台酒业相关负责人,对方表示并不知晓具体原因。有业内人士猜测,在李斌等人退出之后,不排除国台实业将进一步对其余自然人股东持股进行收购整合。

02 股权纠纷尚无定论

国台实业为何在国台酒业即将上市时挤兑掉李斌等自然人的原因无从得知,且从目前的情势来看,这是一场相对体面的旧人辞别。不过,早前被弃的投资人们就没那么幸运了。

酒讯从天眼查了解到,国台酒业身上背着50条“因企业出资人权益确认纠纷而被起诉”的历史档案,包含了杨建广等25名个人股东与国台酒业的出资人权益确认纠纷。

根据中国裁判文书网显示,杨建广等人声称于2017年参与了、国台酒业集团有限公司、金士力佳友(天津)有限公司、贵州国台酒业股份有限公司推出《贵州国台酒业有限公司股权激励计划》,通过该计划,投资者可认购国台酒业原始股,待公司上市后可获得超额收益。

杨建广称,他和其余出资人与金士力公司营销总监张辉签订《委托管理出资协议》,通过出资成立国台酒业集团主导成立的天津金创科技发展合伙企业(有限合伙),参与了此次股权激励计划,间接持股国台酒业。

但中途张辉在未通知投资人的情况下于2018年10月23日退出了金创科技,同时,被张辉联系着的杨建广等出资人和国台酒业的关系就此断了。直到国台酒业上市的节奏越来越紧凑,出资人们以为到了“获得超额收益”的时候才发现,国台酒业的荣耀与自己无关。

在杨建广看来,因贵州国台公司上市中介机构在尽职调查中发现该公司股东已超过200名,不符合上市条件,国台酒业方面与张辉等人合谋,由张辉退出金创科技,同时由国台酒业集团在有限合伙企业增加出资,即减少股权穿透股东人数,又不用缩减贵州国台公司的净资产。

不过,目前该案的进展是张辉对管辖权提出异议,法院一审判决案件移送天津市滨海新区人民法院处理。今年3月25日,法院二审裁定,维持原裁定。

03 新江山难容旧人

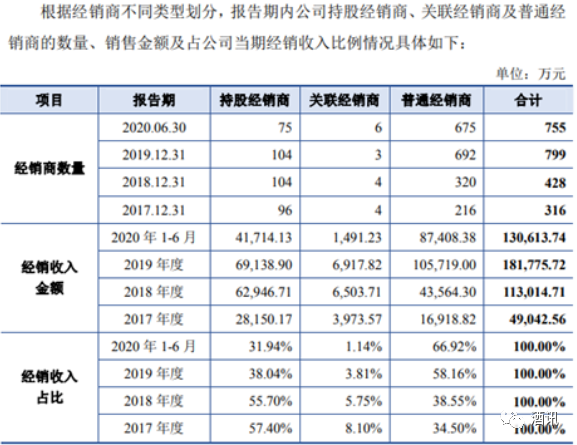

同样盼着“获得超额收益”的,还有国台酒业的持股经销商们。资料显示,2016年国台酒业推出了“股权激励·厂商联盟”机制,即经销商入股,深度绑定上下游利益。2018年2月至4月,102家经销商通过集体入股金创科技等三家公司,间接持股国台酒业。

不过,国台酒业最新公布的招股书显示,到2020年上半年,国台的持股经销商数量仅剩下75家。对于“股东”减少,国台酒业将原因归结为经销商基于经营业务调整、市场开拓效果未达预期等主动退出,或因违反公司经销商管理制度、未通过考核而被淘汰。

持股经销商的离去,发生在国台酒业备战IPO之际。一退一进之间,与股权结构优化的上市条件不谋而合,难免让人猜测国台酒业为了上市在有意“优化”经销商。

备战IPO的国台酒业自然有立场也有必要对股权结构进行优化。但正如同李斌一样,持股经销商们,也曾是支持国台酒业前行的中流砥柱。只不过新的时代,立下汗马功劳的旧部们却成了累赘。

根据此前国台酒业披露的数据显示,公司股经销商在2017年-2019年期间,分别为公司贡献了2.82亿元、6.29亿元、6.91亿元营收,占比总营收比例57.40%、55.70%、38.04%。

2020年11月,证监会对国台酒业提出了47项反馈意见,其中重点涉及公司是否存在关联交易、经销商持股等问题。

君度卓越咨询机构董事长林枫对酒讯分析表示,上市公司的股东同时又是经销商的情况下,有可能会出现股价操控的情况。从持股经销商的立场来看,他们可以从产品和资本市场两个维度获得利益。在这个过程中,不排除会出现为了操控股价提前囤货修饰业绩,助推公司股价上涨。反之,也可以用同样的手段压低股价,从而在二级市场赚取市值差价。这也是为什么证监会、投资人对国台酒业经销商持股、关联交易等问题较为敏感的原因所在。

如果不是“酱酒第二股”这场引人瞩目的赛跑,国台酒业或许不用承受这么多质疑,旧时代的投资人们也可能不用承受被抛弃的不甘心。但也正是聚光灯的打量,让国台酒业看到了自己身上的疮,接下来就看它愿不愿意刮骨疗毒了。