文|陆玖财经

阿里巴巴(BABA.US;09988.HK)截止2021年6月底(以下简称“本季度”)的季度报告公布后,没有看到像之前一样铺天盖地的解读和战报图,这有点“不阿里”,原因让人好奇。在看完整个财报之后答案浮现,这份财报可能低于市场预期了。

增收不增利是本次财报被媒体重点解读的点,但是这本应该是意料之中的事情,因为目前电商行业的局面已经不再是阿里和京东两分天下,拼多多、美团、抖音、快手这些新晋玩家的进入,已经让这个行业出现了变数,阿里这个季度营销费用的翻倍也很好地说明了这一点,市场不允许谁在躺着挣钱。

在此前的电话会议中,阿里巴巴集团CFO武卫已经发表过类似观点:“仅仅保障利润,对于阿里的长期投资者是非常愚蠢的。”

这份财报整体来看比较平稳,但是细看还是能发现一些问题,比如核心奶牛业务披露得比较全面,可以看到营收、成本等数据;未来业务以及长期亏损业务,比如菜鸟、文娱、本地生活、闲鱼等,详细数据的披露不足,无法判断目前这些业务实际的盈亏情况,阿里目前在业务上的自信与不自信就此显现。

一家公司业务有强有弱本是正常的,但恰恰阿里用来应对美团、拼多多、直播电商等劲敌进攻的业务,似乎都属于不自信一派,而阿里相比较这些竞争对手最大的自信就是,我的财报体量是你们加在一起都达不到的,且我是赚钱的。

01 阿里的自信

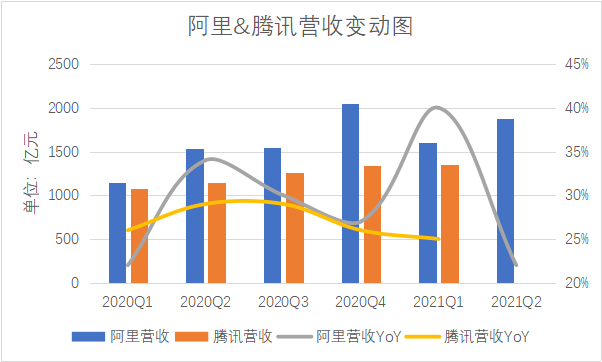

本季度财报中,阿里总营收体量的增长和全球用户数量的增长是两个亮点。

今年4-6月,阿里集团实现总营收人民币2057.40亿元,同比增长34%。即使排除疫情和合并高鑫零售的影响,从总营收中剔除高鑫零售相关部分,1873.06亿元的营收与2019年同期相比,年复合增长率也有约27.66%。

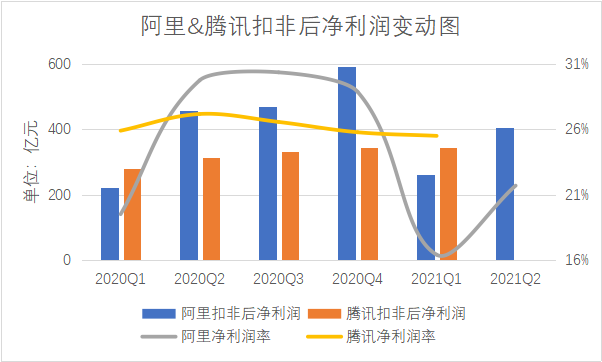

主观无法判断这一增长率是快是慢,但是可以用中国互联网另外一家巨头腾讯的数据进行对比,结果便能体现一二。

腾讯尚未公布今年二季报,但2019年一季度到2021年一季度总营收的年复合增长率约为25.82%。将两家巨头近一年来营收和扣非后净利润绝对值及同比增速放在一起对比,阿里的业绩也并不差,最近两个季度的净利润受到反垄断罚款的影响而下降幅度较大。

(注:阿里集团营收绝对值和变动情况均排除了合并高鑫零售的影响。)

除了总营收增长率之外,截至本季度末全球及中国地区用户的数量,应该也给了阿里自信。

从整个生态体系看,阿里全球年活跃消费者(Annual active consumers,以下简称“AAC”)约11.8亿,其中9.12亿在中国。财报发布后的电话会议上,阿里集团CFO武卫表示:“我们预计在三个季度内的时间,要看到10亿的中国消费用户。”腾讯控股公布的2021年一季度业绩显示,截至一季度末,微信及WeChat活跃账户数量为12.42亿,其中包括了同一用户拥有多个微信账户、海外用户等多种情况。倘若阿里真能如愿触及10亿中国消费用户,将有望缩小与腾讯产品在中国渗透率的差距。

上季度数据公布后,阿里在中国的用户数量被拼多多超过,引发舆论热议。虽然阿里认为“用户基础这个数字,跟其他平台有很大的区别,也就是含金量不同”,但公众未必对这一说法买账。本次财报数据显示,阿里中国零售市场AAC为8.28亿,暂时反超了拼多多上季度公布的数据,应该算得上是暂雪前耻。

单项业务方面,阿里似乎对云计算业务也表现出了足够的自信。首先,云计算是阿里实现产业互联网布局的重要部分,在本季度财报中,云计算增长率29%,虽低于此前的37%,却跑赢了去除高鑫零售影响后的总营收增长率(22%)。更重要的是,云计算经调整后的EBITA处于盈利状态。

阿里云受到“一个头部客户海外云服务不能使用的影响”,且钉钉被重新划分至云计算板块,拉低了云计算的盈利。武卫称:“如果剔除这一头部客户的影响,云智能的收入本来会是40%的同比增长。”如果云计算能保持高于总营收的增速,待钉钉进入回报期,云计算就有可能成为阿里真正的第二增长曲线。

此外,阿里在财报中宣布,“已将股份回购计划总额从100亿美元增加至150亿美元”。回购股份常常发生在公司需要进行市值管理,“拯救”股价的时候,阿里现在股价还不至于低到需要公司介入,此时宣布巨额回购,可能真如财报所说,“反映出我们对长远增长的信心”。

02 阿里的不自信

阿里的各项业务并不都顺风顺水,本季度的财报中,还有一些阿里想藏着的问题。

首先,是阿里上个月刚刚调整过组织架构的本地生活板块。在财报的“业务及战略进展”项下,关于本地生活的描述只有短短三行,并且未披露具体的GMV和订单量,只披露了同比增速。不谈基数谈增速,约等于耍流氓。细分收入表显示,本地生活服务同比增速只有23%,而对总营收的贡献率仅为4%,低于去年同期的5%。

阿里本季度本地生活营收总额87.57亿元,尚不及今年一季度美团外卖的营收体量94.90亿元,更别提跟美团的总营收相比差多远。组织架构调整后,阿里的得力干将俞永福被派去指挥,可见阿里对本地生活依然抱有期待。但从这份财报中,依然无法看出阿里在本地生活的下一步布局,俞永福能不能让下一份阿里的财报中,公开本地生活具体的GMV、订单量或盈亏状况,尚且存疑。

其次,是在财报中被称为“性价比消费”的淘特。截至6月底,淘特年度活跃消费者1.9亿,只有“性价比消费之王”拼多多一季度末MAU的1/4多一点。在基数相差较大的情况下,淘特本季度新增用户数量也仅有1000万,增速只有约5.6%。

还有其他迷一样的业务,例如闲鱼、阿里大文娱、菜鸟等,这些业务的盈亏状况无法知晓。闲鱼和淘特一样,在财报中只公布了用户数量超过1亿;菜鸟的订单增速和营收额看起来还不错,但是快递公司打价格战是大背景,顺丰“增量不增收”导致股价暴跌的情形还历历在目,菜鸟订单和营收的增长很可能从盈利角度看有害无益。至于阿里大文娱,即财报中的“数字媒体及娱乐”业务,营收增速(15%)给集团拖后腿不说,还依然处在亏损状态。

上述业务在财报中都用简单的语句带过,对业绩、利润的影响能不提则不提,充分展现了阿里不自信的一面。

03 “本地生活”板块被弱化?

本次财报中,阿里的销售和市场费用同比几乎翻倍。营销费用和总营收不成比例增长的背后,是整个电商行业获客成本的上涨。拼多多、抖音、快手、美团等新玩家入局,腾讯也在近期悄悄上线了“腾讯惠聚”,消费者的选择更多元化,网购再也不是淘宝京东二选一的问题,各家争抢客源之中,营销费用猛涨几乎是必然的,有一部分利润因此被侵蚀也是预料之内的。

此外,阿里收购高鑫零售,本次财报中着笔依然较多。从去年截至6月末的季报中提到,阿里半日达服务开始使用高鑫零售门店库存,到截至12月末季报中提到合并高鑫零售后,“打通线上和线下渠道库存,拓宽供应链网络”,再到本次季报中所说的“利用高鑫零售的供应链能力来确保商品的品质、稳定供应及维持具竞争力的价格。对保质期短的生鲜产品、快速消费品及日用百货等类目强大的区域采购及供应链能力”,阿里整合高鑫零售,主要目的始终明确,就是看中了高鑫零售的供应链。

零售是阿里的基本盘,阿里在折腾其他业务的时候,并没有忘记这一点。然而,供应链向来被看作老对手京东的最大优势之一,新晋对手拼多多同样强调“源头直采”,阿里在这方面竞争力不强。从头开始建设供应链需要耗费大量时间,阿里耗不起,收购已有的成熟供应链成为更好的选择。高鑫零售在29个省235个城市设有门店,其区域采购经验可以赋能阿里电商从源头采购商品,从而更好地控制成本。

当然,只看高鑫零售给阿里贡献的营收增加量(本季度高鑫零售贡献营收184.34亿元,占总营收约8.96%),这也是一项重要业务。

高鑫零售只是阿里近几年加强零售布局的一部分。另外,近期阿里已经全面介入苏宁的管理,并且指派黄明端接任董事长,阿里的零售霸业将再添一块版图。

还有一点,高鑫零售的线下店铺理论上可以作为阿里本地生活重要的节点,增加阿里本地生活的战斗力。把门店收归己有,至少省去了门店“选边站”的苦恼。

有趣的是,在阿里正式合并高鑫生活之后,在截至今年3月末的季报及2021财年年报发布之时,将高鑫零售作为“社区商业平台”与盒马、淘鲜达一起从本地生活中拆分出来,归入新零售业务。

弱化对本地生活业务的描述,强化对新零售业务的着笔。阿里莫非是本地生活迟迟竞争不过美团,改变了思路,准备加强“直营+配送”模式,形成错位竞争?加上现在由飞猪、高德、饿了么“飞高了”本地生活组合中,宣传力度最大的是“哪儿都熟”的高德,之后会不会饿了么的各项业务慢慢被融合进高德或支付宝,饿了么不再作为独立入口存在?

这一切都只是猜测,还要看阿里之后的动作。

04 陆玖评论,也许是市场预期太高

阿里的这份财报,大部分的媒体解读为增速低于市场预期。市场永远是贪婪的,但行业体量不可能无限制高速扩张,像阿里巴巴这种体量庞大的巨头,如果一直高速增长,也不符合自然规律。

企业、行业的增长和国家的增长是相似的,基数小时增速可能很快,随着基数的变大,增速就会下降。互联网飞速增长了这么多年之后,一定会回归稳定,以一种长期更可持续的速度发展,这时,单看增速和增长绝对值都是片面的。

所以,在整体营收和利润的增速上,不应对阿里有过度的要求,阿里的表现在中国公司里称得上出类拔萃存在,与其看增速,不如更多关注阿里细分业务的增长曲线,关注其下一个可能爆发的增长点,这远比看整体要有意义。

但是很可惜,也许因为还在培育期,阿里披露出来的数据并不全面,我们无法看到新零售、本地生活、菜鸟、文娱这些业务的盈亏状况,从整个财报包括后面的电话会议,也都没有看到阿里在战略上有亮眼的创新举措,更重要的是,针对美团、拼多多、抖音和快手的全方位竞争,阿里没有提出突破性的应对方案。

阿里的财报就好像一个健身的人,远看拥有让人艳羡的良好身体轮廓,走近观察后,却发现他的每一块肌肉线条都有些瑕疵。

不管怎么说,阿里这份财报显示它赚钱了。还没发布财报的其他巨头呢?后来者拼多多、美团是否还在亏损中苦苦挣扎?它们这个季度的用户还能疯狂增长吗?这也许才是这个季度财报大战中,更值得关注的焦点。