文|雷达财经 张凯旌

编辑|深海

8月3日美股盘前,阿里巴巴发布了2021财年第一季度(2021年第二季度)财报。从市场反应来看,阿里在过去一个季度的表现似乎并不乐观,8月3日其股价报收197.38美元,单日跌1.35%。

雷达财经注意到,目前正值国内互联网行业的低谷期,多家大厂股价年内走出腰斩态势,投资者纷纷撤离,美股IPO开启撤回潮,甚至有“互联网估值体系重塑”的声音传出。而作为行业中最早进入股价颓势的企业,阿里股价自2020年10月28日高点至今,跌幅超37%。

分析认为,阿里在流量见顶、核心业务失速的情况下,出现了营收不及预期、净利润下滑、投资亏损等问题,再叠加政策方面的不确定性,在一定程度上动摇了阿里投资者们的信心。

为了打破“天花板”,阿里这艘巨轮已悄然调整了船头的方向,聚焦消费及产业新赛道,正成为阿里促增长、扩大用户基础的引擎。目前,公司在新零售、跨境零售、大文娱、公有云等业务领域已经取得了不错的成效,其中阿里云已连续三个季度实现盈利,但整体上来看,这些业务现在在集团总营收中的占比不高。

5月,张勇在财报披露后称,“2022财年会将所有新增利润投入至技术创新等重点战略领域。”

在财报发布的同时,阿里集团董事会宣布将股份回购计划提额至150亿美元,有效期至2022年底,这是公司史上规模最大的回购计划。值得一提的是,此前阿里在上市之初和2018年的回购,都曾扭转股价颓势。

但在多位行业人士看来,在流量见顶,新业务尚未挑起大梁的情况下,大手笔“砸钱”难突破业务和估值天花板。

核心业务面临增长困境

据财报,2021年第二季度,阿里巴巴营收为2057.4亿元,略低于市场预期的2093.8亿元;同比增长33.81%,这一增速几乎与上一财年同期持平,但区别是,现在的增速是将高鑫零售的收益并表后得到的。

2020年10月,阿里斥资280亿元控股高鑫零售,后者是大润发的母公司。若不考虑合并高鑫零售的影响,阿里营收将降为1873.06亿元,同比增长21.28%,增速显著低于上一财年。

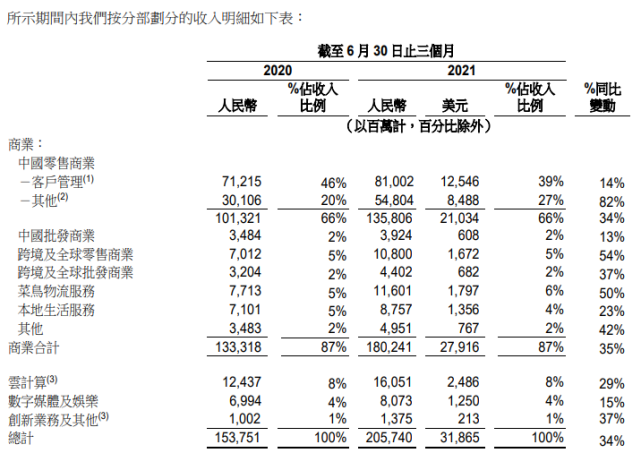

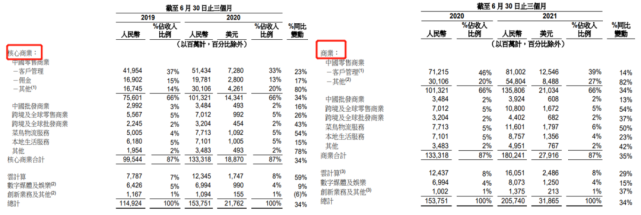

从营收构成上来看,目前电商仍然是阿里的核心业务,占收入比例达87%,其他业务还包括云计算、数字媒体及娱乐、创新业务及其他。

而电商又涵盖了中国零售商业、中国批发商业、跨境及全球零售商业、跨境及全球批发商业、菜鸟物流服务、本地生活服务和其他七类业务,其中中国零售商业占总收入的66%。

尽管中国零售商业营收整体同比增速达34%,但若剔除高鑫零售并表影响,该项业务的营收将降为1174.08亿元,仅同比增长15.88%,低于整体增速,不足去年同期增速34%的一半。

中国境内电商业务遇阻,或与阿里用户见顶、增长乏力有关。

截至2021年6月,阿里中国零售市场的年度活跃消费者达到8.28亿,单季增长1700万;6月,中国零售市场移动月活用户数达9.39亿,单季净增加1400万。

以下沉市场为切口的淘宝特价版(现名为淘特)是阿里拓展用户的一大利器。数据显示,截至2021年二季度,淘特的年度活跃消费者为1.9亿,环比增加了4000万。

对此,阿里董事会主席兼CEO张勇甚至直接在财报发布后的电话会上表示,“本季度,淘宝特价版给阿里巴巴带来了1000万新增用户。”

但为了这部分用户,阿里也付出了较大代价。报告期内,阿里的销售和市场费用达270.36亿元,即使扣除股权激励费用,也高达262.23亿元,同比涨103%,已经超过了2020年双十一季度的243亿。而从阿里以往的投入来看,下半年旺季的销售费用一般会高于上半年。

东吴证券在研报中表示,2019财年阿里新增年度活跃买家1.02亿,同比增长18.5%,彼时公司过去一年的用户增长就有70%来自低线城市;2021财年阿里新增年度活跃买家0.85亿,增长11.7%,增速有所下滑,随着低线城市用户红利的逐步消散,用户增长的天花板将逐渐显现。

还有分析人士指出,尽管阿里的钱砸得很痛快,但其用户增长的放缓却是不争的事实。无论是中国零售平台年活用户数、中国零售市场移动月活,还是淘特年活消费者的增量,都显著少于上一季度,这或许意味着,阿里后续新增获客只能寄希望于与腾讯的生态互开。

中国境内淘系业务面临瓶颈,阿里尝试从其他领域破局。

新赛道远未到挑起大梁时

阿里在财报中强调,截至第二季度末,阿里巴巴生态已服务2.65亿海外用户,Lazada订单量同比增长超过90%,而Lazada归属的“跨境及全球零售商业”业务则实现营收108亿元,同比大增54%。

资料显示,Lazada被称为东南亚“天猫”,是东南亚地区最大的在线购物网站之一,目标用户主要集中在印尼、马来西亚、菲律宾和泰国。集团自2016年起成为阿里东南亚旗舰电商平台。

同样营收增速超过50%的业务还有营收116亿元的菜鸟物流服务,其也能享受到跨境及全球零售商业订单增长带来的显著收益。

据悉,菜鸟网络的跨境物流合作伙伴数量有89家,物流覆盖能力可至全球224个国家/地区,菜鸟物流的便捷又可反哺Lazada、速卖通、以及天猫的国际销售,销售和物流相辅相成。

值得一提的是,在本期财报的营收报表中,阿里将往日的“核心商业”目录更改为了“商业”分部,但该部分业务占总营收的比例依然高达87%。有观点认为,去掉“核心”二字,或表明阿里的战略和资源会向其他分部倾斜。

除了核心商业板块,云计算、数字媒体及娱乐也是阿里试图加码的业务领域。

截至2021年6月底,云计算业务的收入同比增长29%至160.51亿元,经调整EBITA利润扩大至3.4亿元。这是阿里云连续第三个季度实现盈利。本季度,钉钉业绩首次从创新业务板块调整并入云计算板块,由于尚处于投入阶段,并表带来利润下降,但该季度3.4亿利润依旧创造了历史新高。

在阿里内部,云计算被视为面向未来的第二增长曲线,一周前发布的阿里2021财年年报显示,阿里云的营收已突破600亿元,同比增长50%。

无论是在国内还是全球,阿里云目前都有着较高的市场份额。

7月29日,IDC发布的2021年第一季度中国公有云市场数据显示,季度内IaaS+PaaS市场规模达46.32亿美元,其中阿里云排名第一,市场份额为40%,大幅领先华为云、腾讯云;此外,Gartner报告显示,全球IaaS云基础设施市场上,亚马逊、微软和阿里云份额位居前三,亚太市场上,阿里云市场份额排名第一,是微软和亚马逊云科技的总和。

但即使是这部分“明星业务”,也承受着不小的压力。

本季云计算业务的增速为29%,低于整体的营收增速,亦显著低于去年59%的增速。阿里在财报会议中指出,云服务受到了失去大客户的影响。据悉,该大客户为字节跳动,因海外业务的政策原因放弃了与阿里云的合作,而该影响将持续到财年结束,直到其国际业务完全脱离阿里云。

阿里还透露,在线教育的行业整改也将影响阿里云的营收。从这两点来看,作为新兴基础设施,阿里云将不得不直面国际政治、行业整改等黑天鹅事件带来的潜在影响。

新业务烧钱,反垄断让利,整体盈利能力承压

大力倾注在新业务和下沉市场的拓客方面,让阿里的利润承受着不小的压力。

2021年第二季度,阿里实现净利润428.35亿元,同比下滑7.76%;经调整EBITA为417.31亿元,同比下降8%。

一方面,阿里对关键策略领域及增长业务的投入十分“烧钱”。

过去的一个季度中,阿里先后成立MMC事业群、整个盒马集市、零售通等多项业务,用以发力社区团购。事业群负责人戴珊曾在内部会议上表示,对社区团购的投入不设上限。

相似的板块还有淘特、本地生活,其中本地生活矩阵在调整后包含饿了么、口碑、高德、飞猪,高德和饿了么都正在尝试从地图、外卖这类功能性产品向“解决用户身边一切即时需求”的生活服务平台的转型。在这一领域,阿里与美团、抖音等将发生激烈的竞争。

另一方面,阿里在原本长期经营的业务方面也出现了一些损失。

由于阿里延后一个季度确认权益法下长期股权投资产生的投资收益,蚂蚁在整改后的情况刚好反映在阿里本季的财报中。2021年1-3月,阿里从蚂蚁集团获得的投资收益为44.94亿元,环比2020年四季度的71.82亿元下降了37%。

西南证券海外首席分析师陈泽敏认为,蚂蚁集团在2021年第一季度利润环比下降,主要是受季节性因素和整改影响。

此外,阿里大文娱业务的亏损问题仍在持续,本季该部分业务经调整后的EBITA虽然大幅收窄,但仍亏损4.2亿元。

更为重要的是,在经历反垄断的重锤后,阿里落地了一系列松绑和为商户减负的措施,从而降低了变现力度,这些举措对利润的影响正在逐渐显现。

富途投研团队指出,在监管持续加码,平台经济的定位更多向“基础设施”方向演变之际,阿里系电商中面向商家的服务功能在转向免费。未来阿里系电商或将延续向商家的让利措施,这会对阿里未来的营收、盈利带来较为明显的影响。

150亿美元回购能否妙手回春?

发布财报后,阿里宣布了公司史上最大规模的股份回购计划:将回购总额从100亿美元,提升为150亿美元,如果最终完成这将创下中国企业的回购纪录。

雷达财经梳理发现,阿里于2014年在美股上市,至今的两次回购计划,都曾成功挽救公司的股价。

上市之初,阿里在二级市场的表现并不好,其股价在一年时间内跌幅超35%,曾一度跌破发行价。2015年8月17日,阿里宣布启动为期两年,总额达40亿美元的股权回购计划,马云和蔡崇信也从腰包中掏出5亿美元,执行了私有资金的回购。

当年9月29日,阿里股价一度跌至57.2美元,为历史最低点,但此后便启动了一波长达近3年的牛市,至2018年6月5日,阿里在这段时间内的股价涨幅超260%,股价最高探至211.7美元。

但此后的4个月,阿里市值一度蒸发超35%。2018年9月7日,阿里再次宣布将从公开市场持续回购股票,以执行公司在2017年制定的一项股权购买计划。回购为期两年,总额为60亿美元。

彼时正值马云辞去董事局主席,受此消息影响,阿里股价一度出现较大波动。但自当年12月24日至2020年10月27日,阿里股价再次走出140%涨幅。马云外滩讲话事件发酵、蚂蚁集团上市紧急中止后,公司股价再度大幅下跌。

2020年12月,市场监管总局宣布正在对阿里“二选一”进行调查的4天后,阿里就表示将公司的股份回购计划总额从60亿美元增加至100亿美元,如今再次扩额,市场认为,在流量见顶,新业务未发育完全的情况下,单靠回购很难大幅提升股价。

目前,阿里已在重金加码未来。5月,张勇在披露财报后称,“2022财年会将所有新增利润投入至技术创新等重点战略领域”;此次季报披露后,张勇表示,“阿里巴巴今年增量投资的重点就是在于长期价值的创造”。

但这也意味着,或许在未来的一个财年,阿里在净利润方面将不会有所增长。