文|美股研究社

美东时间7月19日盘后,IBM带来了一份出人意料的财报——营收同比增长3.4%,超过分析师预期。

这个数据相对于转型中的IBM来说已经值得庆贺,因为此前出现多次负增长。

2021年至今,虽说IBM在股价上已经节节攀升,但在转型、收购、拆分间腾挪的蓝色巨人面临了太多不确定性。6月,它的股价曾经短暂突破暌违四年的150美元大关,原因却是要剥离不赚钱的业务。

云业务还在持续发育,IBM这次的增长隐含了什么预兆?大象能否再次起舞?

Q2营收增长靠云业务拉动,股价已先行起跳

IBM的营收增长缓慢一直是一个“老大难”问题,这次的增长已经是自2018年第二季度以来的最大涨幅。

2021年第二季度,IBM总营收从去年的同比增加3.4%至187.5亿美元,高于市场预估的182.6亿美元,IBM盘后股价上涨3.68%。当然,IBM曾在2020年Q4表示今年将恢复增长,现在,至少投资者已经看到了希望的曙光。

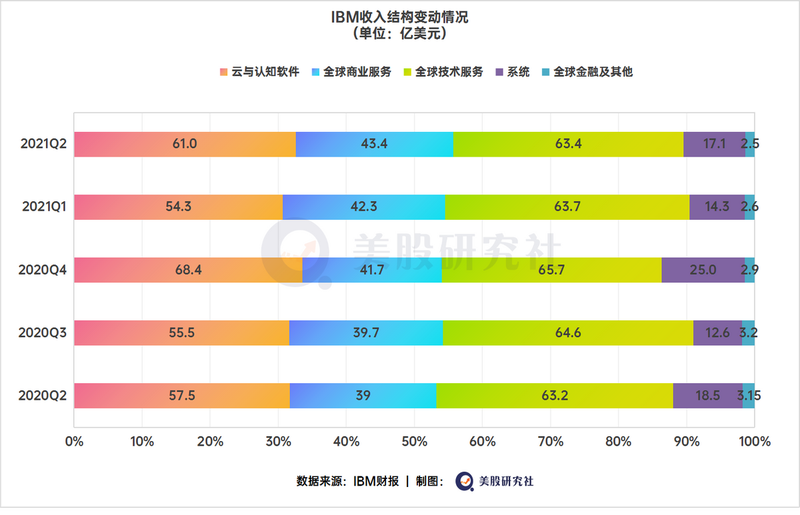

在收入构成上,IBM的Q2成绩还是可圈可点的,主要是云业务带来的增长明显,为主力版块实现了赋能式增长。具体来看:

云与认知软件业务(CCS)实现营收61亿美元,同比增长6.1%。其中云收入增长29%,红帽的营收增长10%;

全球企业服务(GBS)营收43.4亿美元,增长11.6%,其中云收入增长35%;

全球技术服务(GTS)收入63.4亿美元,增长0.4%,其中云收入下降1%;

系统收入17.2亿美元,下降7.3%,其中云收入下降16%;

全球金融营收2.42亿美元,下降8.6%;

从2016年单独发布云收入增长开始,外界对IBM的关注点基本都转移到云转型之上。主要是传统硬件相关的业务毛利率太低,缺乏想象空间。长期占据收入大头的云与认知软件业务Q2毛利率高达78.1%,带动整体毛利润达到90亿美元。

在业绩发布之前,2021年上半年,IBM股价已经跳涨17%,并在6月10日达到52周最高点152.84美元,回顾上一次闯过150美元大关,已经是2017年2月。

需要强调的是,IBM一季度的增长是偏低的,股价的增长和业绩情况没有紧密联系。因为IBM今年将完成剥离全球技术服务部门下收益很差的管理基础设施业务Kyndryl,它导致GTS部门的收入一直在下降。

但这样的股价增长很难持续。首先,外界几乎不清楚分拆完成后IBM或Kyndryl的财务状况会是什么样子,管理层也没有透露被剥离的业务部门在多大程度上影响了GTS内部的部门收入下降。另外后续增长也会面临一些不确定性太多。

上半年,分析师对IBM的每股收益增长一致预期基本没有变化,但Q2财报中,2.33美元的EPS还是高过了2.28美元的预期。

所以IBM真正的增长悬念,一定要靠确定、稳定的云业务揭开。

红帽领衔云业务增长,“暗中发育”的它增长仍逊于巨头

之所以说红帽为起点的IBM云业务是暗中发育,并非因为它不知名,而是云业务通过对各业务版图的赋能实现增长,更像“幕后英雄”。

云是长期的风口,IBM的动作虽然慢了点,但总算也是起飞了。

IBM的云业务以混合云为主,也就是公有云和私有云结合,实现资源整合管理、流程自动化等效果。CEO克里希纳在电话会议上披露,其混合云平台客户数量已经达到3200个,是收购红帽前的4倍。

收购红帽为IBM带来的收益是立竿见影的。

2020年,红帽的季度收入增长率高达17%,当年第二季度,IBM的云计算收入从48亿美元增长30%到63亿美元,其中9亿美元来自红帽。2021年的第二季度,红帽收入再次猛增20%,带动云业务总收入增长13%到70亿美元。

云的重要性还有另一层体现。今年7月2日,前红帽公司首席执行官、后任IBM总裁的吉姆-怀特赫斯特辞职,当天IBM股价大跌4.64%。投资者认为这个在红帽担任了12年CEO的核心人物是推动IBM云业务发展的灵魂角色之一。

在IBM的2020年Q1财报中,它透露其云计算收入同比增长21%。同期公司总收入只上升了1%。2020年全年,IBM的收入比2019年下降了5%,云计算收入在此期间却激增了19%。

综合来看,云业务不是IBM想不想发展的问题,而是如果不重点发展公司就要继续走“下坡路”。

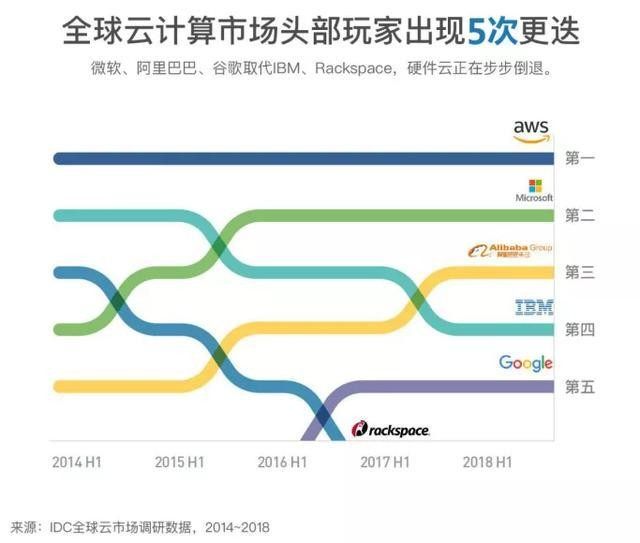

不过,亚马逊的AWS、微软的Azure是横在全球所有想要在云业务上有所建树的公司前面的两座大山,尤其是混合云业务。IBM代表的硬件云曾经步步倒退,但CEO克里希纳表示微软和亚马逊都是合作伙伴,而不仅仅是的竞争对手,原因是IBM拥有“跨越多个公有云的信誉”。

据研机构Gartner认为,企业在公有云基础设施上大肆投资的时代已经过去,未来需要关注来自5G和人工智能等其他与云技术相关的边缘市场的增长,这正是IBM所坚持的。

克里希纳在财报电话会议上说,“我们需要时间才能充分认识这些变化带来的收益”。

最明显的例证就是,IBM正在进行对管理基础实施服务的分拆,和持续通过收购补足自己的业务短板。在近200亿美元的营收光环下,这些动作将促使IBM的未来布局浮出水面。

一边拆分,一边收购,IBM押宝AI+Cloud能逆袭吗?

拆分Kyndryl并不是最近的事情,去年10月8日,IBM就宣布了这个决定,只是要在2021年年底前完成。

从去年年底开始,IBM的股价就一直震荡上涨,直到CEO宣布离职。可见,投资者确实苦这个不赚钱的业务久矣。

分拆之外则是收购,除了更早期对红帽等公司进行的基础性收购,据不完全统计,一年内,IBM的收购动作已达10起。美股研究社认为,收购是为了解决企业整体体量太大,很难专注于一个细分领域并和其中的垂直企业竞争。

这次营收增长高于市场预期,在财报电话会议中,IBM高管表示:在每个行业,企业都在使用技术来重新设计业务流程,无论是制造自动化、医疗保健中的远程医疗还是零售中的全渠道。这些数字化转型是由混合云环境实现的。我们为客户提供的技术和服务使他们的业务增长和生产力提高,并改善客户体验。这就是我们的战略专注于混合云和人工智能的原因。

据悉今年上半年,为了在云和人工智能方面进行补强,IBM花了大概30亿美元。那么这些买来的公司和业务,都有什么帮助?

4月,它宣布20亿美元收购Turboonomic,后者专注网络性能管理和电信行业,IBM希望借此优化5G服务;6月,IBM宣布收购BoxBoat,这是一家面向大型企业和政府提供云行业咨询与服务的公司;近期,为了扩展欧洲和拉丁美洲影响力,IBM收购了总部位于马德里的Bluetab,这家公司的数据和混合云咨询服务将成为IBM的战略部分。

IBM首席财务官Kavanaugh认为,收购这些公司这是投资于生态系统。对比另一个云业务“收购狂魔”Salesforce,双方其实在这一点上有很多相似之处。

不同的是,Salesforce更多是为了让企业用户获得云协同等方面的使用便利,从而更加依赖于这项云服务,并且Salesforce的生态可以说接近成熟。而IBM的收购效果或许会比Salesforce慢上一拍,后者从中小企业起家,迭代能力更强,IBM调整战略的缓慢则一直为人诟病。

所以还是需要改变公司的风格,IBM历史上最重要的CEO郭士纳在记录如何挽救濒临拆分的IBM的《谁说大象不能跳舞》一书中有过一个观点:即便是犯错误,也要由于动作太快而不是太慢。

另外,它还要一边买公司,一边注意着自己的钱包。

首席财务官Kavanaugh在电话会议上披露,IBM的负债一直在减少,从2019年的高峰期已经减少了180亿美元。

但目前IBM的资产负债表上依然有366亿美元左右的核心负债,他给到今年的自由现金流预期在110到120亿美元。

即使公司使用100%的自由现金流来偿还债务,仍然需要近3年时间才能完全解决,而IBM一般将50%的资金用于股息和股票回购,所以未来几年,IBM的资产负债表上可能会持续留存很多债务,这对持续并购来说不是好消息。

结语

当IBM在今年晚些时候与Kyndryl分道扬镳时,投资者可能会更多关心有多少遗留业务和债务被剥离出来,因为这将对其余部门的增长性、资产负债的健康状况产生很大影响。尤其是Kavanaugh表示,公司正在把结构调整省下的资金进行再投资,费用水平还会走高。

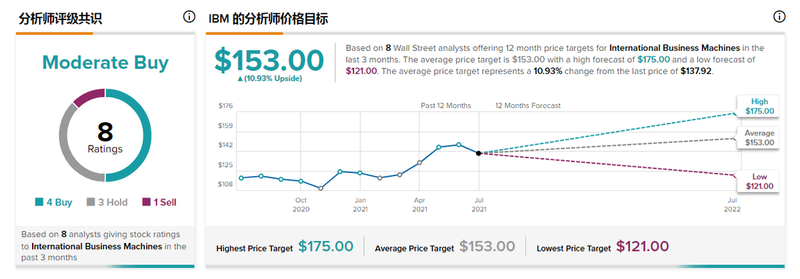

目前,分析师们对IBM的看好毫不掩饰,摩根士丹利的Kathryn Huberty重申了持有评级,目标价为152美元,过去12个月,覆盖IBM的八位分析师平均目标股价为153美元,尽管IBM已经数年没有达到过这个成绩。

但对IBM来说,如果只靠红帽去拉动增长,未免显得有些怠惰。时隔三年能再次明显增长,IBM这头大象即使短时间内不能起舞,也要先努力动起来。

别“躺平”,躺平就会被同行,无情地碾过。