近日,三元生物再次更新了招股书。

2020年元气森林的出圈也让“赤藓糖醇”被更多大众所熟知,虽然后来元气森林“0糖0脂”的概念饱受质疑,但这并不影响上游赤藓糖醇销售企业赚的盆满钵满。先一步登陆A股的保龄宝在2020年股价达到历史最高值,同年同样作为元气森林赤藓糖醇供应商的三元生物也开始谋求在创业板上市。

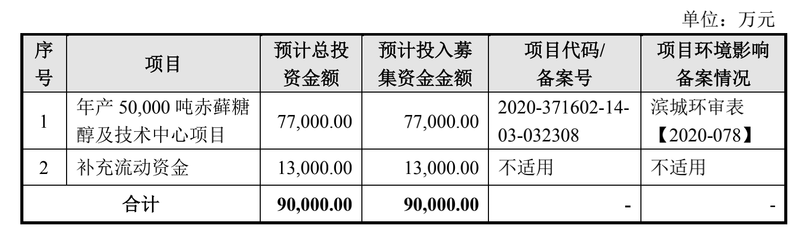

在三元生物来看,产能是整个赤藓糖醇行业最大的门槛之一,因此在披露的募资用途中,三元生物总共计划募资9亿元,其中7.7亿用于“年产5万吨赤藓糖醇及技术中心项目”,扩产资金占比超过85%。

值得一提的是,在募资中三元生物计划将另外1.3亿用于补充流动资金,但从历史数据来看公司并不缺钱,在报告期内三元生物均没有任何带息债务,2020年末时账面货币资金尚有2.25亿,同时资产负债率维持在35%左右,并没有多少债务压力。

赶在IPO前夕三元生物还分掉了大部分收益,2018年、2019年和2020年现金分红额分别达到486.68万、486.68万和7081.4万。

单纯卖“糖精”年入7.73亿,元气森林成为第一大客户

据了解,三元生物产品主要包括赤藓糖醇及罗汉果复配糖、甜菊糖复配糖、三氯蔗糖复配糖等复配糖产品。

2018年、2019年和2020年三元生物分别实现营业收入2.92亿、4.77亿和7.83亿,归母净利润6808.85万、1.36亿和2.33亿,净利率分别为23.3%、28.59%和29.7%,逐年提升。

其中赤藓糖醇均为三元生物的支柱业务,2018年、2019年和2020年赤藓糖醇业务收入占比分别为84.65%、59.87%和78.8%,同时分别为公司贡献了84.67%、57.06%和78.59%毛利。

2018年以前,三元生物的收入来源相对单一,2019年、2020年分别由于复配糖在境外市场的推广以及下游无糖饮料热度带来需求增长从而导致业绩的大幅提升,2020年赤藓糖醇的同比增长率达到116.2%。

同时,三元生物的客户集中度也很高,报告期内公司客户包括莎罗雅、美国TIH、美国ADM、元气森林、可口可乐、百事可乐、农夫山泉、统一、今麦郎、汉口二厂、完美中国、南方黑芝麻糊等知名企业。

2018年、2019年和2020年三元生物前五大客户销售占比分别为45.3%、55.93%和47.87%,其中莎罗雅销售占比分别为7.15%、35.04%和20.28%。

值得一提的是,到目前为止三元生物的主要市场仍然境外,2018年、2019年和2020年,公司海外市场销售收入占比分别为82.25%、89.53%和71.86%。其中,又以美国市场为主,三元生物对美国的直接报关销售收入占比分别为51.34%、60.6%和43.43%。

不过,2020年以元气森林为代表的无糖气泡饮料迅速出圈使得国内对于赤藓糖醇的需求急剧增加,随后众多新老牌饮料品牌相继推出无糖饮料,包括可口可乐、农夫山泉、统一、康师傅、王老吉、喜茶等一众品牌,最终带动上游赤藓糖醇行业的绝对增长。

在2019年才刚刚与三元生物建立销售合作的元气森林在2020年首次进入公司前五大客户名单,2021年上半年时,元气森林已经成为公司最大的客户,同时农夫山泉、可口可乐、喜茶、今麦郎、达利集团、统一等知名客户也开始向三元生物采购赤藓糖醇。

2021年一季度三元生物实现营业收入2.63亿,同比增长86.07%,实现归母净利润6946.51万,同比增长74.38%。同时三元生物还预计整个上半年公司营业收入将同比增长111.19%至119.43%,归母净利润将同比增长107.09%至118.04%。

值得注意的是,三元生物在招股书中也提到,虽然暂时没有赤藓糖醇对人体有害的证据,但由于消费者体质千差万别,一次性食用赤藓糖醇剂量过大可能导致一定不良生理反应,比如过量食用可能会产生肠胃胀气,或者空腹一次性高剂量食用赤藓糖醇也可能出现腹泻现象。

全球最大赤藓糖醇生产商,毛利率超过保龄宝的2倍

在新兴市场初步进入快速发展阶段的时候,到底是聚焦单一产品更好还是横向拓展布局更好?这似乎没有准确的答案,但在二级市场上几乎100%收入都来自玻尿酸的爱美客似乎比布局更广泛的华熙生物、昊海生科等企业更受到投资者青睐。

而对于代糖行业来说,单纯销售赤藓糖醇三元生物要拥有更高的毛利率。2018年、2019年和2020年,三元生物综合毛利率分别为36.85%、45.77%和42.27%,而与其匹配度最高的保龄宝同期毛利率分别只有19.66%、21.1%和15.27%,不足三元生物的一半。

与其他甜味剂相比,目前赤藓糖醇的竞争劣势主要在于甜价比相对较低,也就是说获得相应蔗糖甜度所需添加的赤藓糖醇成本高于蔗糖及其他高倍甜味剂,从而增加了添加赤藓糖醇的食品饮料的生产成本。

不过市场如此火热的情况下,上游赤藓糖醇供应商依然开始不断掌握话语权。三元生物在招股书中提到,2021年上半年虽然原材料价格上涨,但公司能够及时与下游客户协商对后续赤藓糖醇产品订单价格进行提升,从而转嫁了原材料上涨的影响,使得毛利率保持在较高水平。

另外由于市场供不应求的状态,公司销售压力低,甚至是等着客户找上门的状态,三元生物也省下了大量的销售成本,2020年公司销售费用同比下降76.84%。

而对于赤藓糖醇行业,最大的壁垒可能就是产能的壁垒。在美国莎罗雅稳居三元生物第一大客户位置的同时,2019年、2020年莎罗雅向三元生物采购的赤藓糖醇及复配糖占其同类产品的采购比重也达到55%-65%左右。

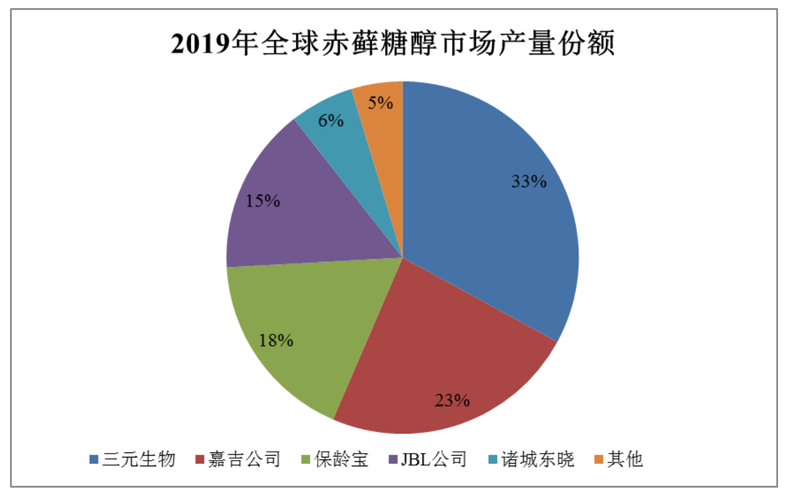

2017年开始三元生物不断投资建厂力图扩大产能,2018年到2020年公司赤藓糖醇产量也从1.74万吨增长到4.89万吨,截至2020年末,三元生物已经拥有赤藓糖醇产能6万吨,成为全球赤藓糖醇产能及产量最大的企业。

2018年、2019年和2020年,三元生物的赤藓糖醇产能利用率分别为89.2%、80.77%和93.47%,在此基础上,IPO募集的9亿元资金中仍有7.7亿将被用于扩大赤藓糖醇的产能。(蓝鲸上市公司 徐晓春)