文|潮汐商业评论 Jane

编辑|Ray

小李最爱的饮料莫过于东鹏特饮,可以说是从不离手,“在我们广东,不管是高档商超,还是乡镇市场的小店,都能买到东鹏特饮。”穿人字拖大短裤手捧一杯冰镇的东鹏特饮是广东人夏天最爱干的事。

而家住东北三省的小陈却连听也没听过,“我们向来只喝红牛,感觉别的都是冒牌的。”即便来到了一线城市工作,面对琳琅满目的功能性饮料,还是会习惯性地选择红牛。

那么,到底为什么会产生这样的现象?东鹏饮料千亿市值的背后,藏着怎样的隐忧?东鹏饮料又该如何破局呢?

01 从“千年老二”逆袭千亿市值,东鹏饮料是如何做到的?

东鹏饮料1994年创立于深圳,2003年被林木勤接手,但此时东鹏饮料已经濒临困境,为了“谋取生路”,林木勤拍板,东鹏饮料开始了“复制”红牛之路。

在创业之初,东鹏特饮在原料采购、技术开发、产品生产、渠道销售等所有环节上“模仿”红牛。在包装、功能定位、关键配料等方面也与红牛异常相似——在包装上,都是250ML的矮壮粗型金罐,而广告营销上,红牛是“困了累了喝红牛”,而东鹏饮料则是“累了,困了,喝东鹏特饮”。

但东鹏饮料也并非完全复制红牛,在后来的发展过程中,东鹏饮料选择了差异化发展战略。

在产品设计上,东鹏饮料利用带有防尘盖的PET瓶装取代中国红牛的金属罐身,不仅减轻成本还免去了消费者擦拭的环节,在销售区域上,东鹏饮料避开了红牛的“大本营“北方区域和一部分重点城市,选择以广东省为主要根据地和地级市、县乡镇等下沉市场。

在下沉市场的销售渠道建立之后,东鹏饮料又采取了相应的低价策略占据用户心智。以其定价来看,东鹏特饮不同规格的售价分别为2元/盒(250ml 金砖)、3元/瓶(250ml 金瓶)、4元/罐(250ml金罐)和 5元/瓶(500ml),还经常有买一送一的营销活动。

据东方证券研报,相较于行业内其他主要品牌,东鹏功能饮料产品终端定价较低,吨价约为红牛的 1/2,魔爪、战马的 2/3。

凭借着差异化发展路线,东鹏饮料的市占率一路攀升。根据欧睿国际2019年12月发布的《Energy Drinks in China》,东鹏特饮在中国能量饮料市场的占有率排名第二。

与此同时,东鹏饮料也开始突破“高仿红牛”的称号,迎来了它的上市之路。那么,东鹏饮料到底有多猛呢?

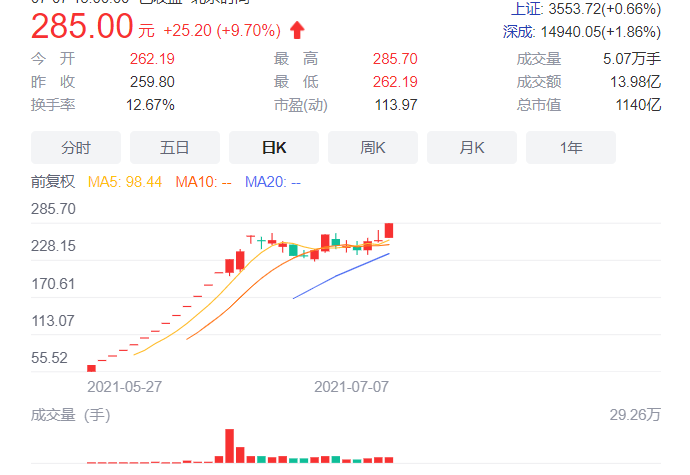

5月27日,东鹏饮料登陆上海证券交易所时,其发行价为46.27元/股,总市值为266.53亿元。

在半个多月内的时间里,公司股价累计涨幅超过460%,经历了15个涨停,市值从百亿涨超千亿,成功逆袭“功能饮料第一股”。东鹏饮料接连发布4次公告提示股票交易异常波动,但仍然阻止不了资本市场的“买入”和“看好”。

但所谓“欲戴王冠,必承其重”。在“千亿市值”的耀眼光环下,资本市场也对东鹏饮料提出了更高的要求,那么,东鹏饮料真的能够“满足”资本的预期吗?

02 产品结构单一,研发投入不足,东鹏饮料该如何稳住千亿市值?

能量饮料行业近几年来进入高速增长期。根据欧睿咨询数据显示,2020年功能饮料的市场规模已达到450亿元,近五年的复合增长率达15%,是软饮料市场增长最快的子品类之一。

在「黄金赛道」的加持下,东鹏饮料成功坐上了“功能饮料第一股”的宝座,但其千亿市值的背后,依然有诸多隐患。

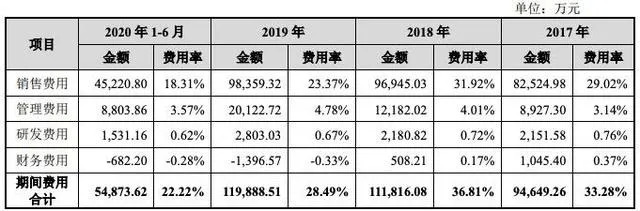

(1)“重营销、轻研发”。东鹏饮料核心竞争力建设还存在欠缺。根据招股书显示,从2017年-2020年6月,东鹏饮料的宣传推广费用为4.37亿元、5.43亿元、4.3亿元、1.59亿元,分别占当期总营收的52.92%、56%、43.74%、35.2%。

而同期,公司的研发费用分别为0.22亿元、0.22亿元、0.28亿元、0.15亿元,占当期营业收入0.76%、0.72%、0.67%、0.62%。在东鹏饮料59项已获得授权的专利中,有57项为实用新型和外观设计,而涉及到发明类的只有2项。

“轻研发”直接导致了各家功能饮料的味道都差不多,这也从侧面反映出东鹏特饮并非无可替代。根据企查查数据显示,目前我国现存“功能饮料”相关企业共1.4万家。其中不乏知名玩家,更有诸多“跨界玩家”下场,如统一的“够燃”、伊利的“焕醒源”、安利的“XS”等,东鹏特饮的地位堪忧。

(2)产品单一、销售区域单一、销售模式单一。这三个单一也是东鹏特饮未来发展的极大阻碍。在公司产品上,东鹏饮料也以东鹏特饮为核心,东鹏特饮的营收占比常年占据90%以上。

根据招股书显示,能量饮料作为东鹏饮料的主导产品2018-2020年分别贡献收入28.85亿元、40.03亿元及46.55亿元,占东鹏饮料总收入的94.99%、95.11%及93.88%。

在销售区域上,东鹏饮料的主战场还是局限于广东省。根据招股书显示,2018年-2020年,广东地区产生销售额18.46亿元、25.2亿元、27.51亿元,收入占比分别为61.1%、60.12%、55.74%。

在销售模式上,作为老牌饮料企业,东鹏饮料的销售主要依赖经销商模式,忽视直营渠道。根据招股书显示,2018年-2020年,公司经销收入的占比分别为97.57%、97.30%和97.38%,而直营收入占比分别为0.35%、1.16%和0.97%。

尽管隐患重重,但东鹏饮料已经率先来到了资本市场,为了稳住千亿市值,东鹏饮料该做什么呢?

「潮汐商业评论」认为或许可以从以下三个方面入手:

一是加大研发投入,争取在口感、产品成分、产品功能、外观设计等方面得到突破,形成专利“护城河“。

二是引进“互联网营销”,建立品牌形象,缩短消费者距离,拉拢年轻人。例如网红品牌元气森林、三顿半等都是利用互联网营销实现快速发展。

三是横向扩充品类和销售地域。目前,东鹏饮料仅凭着一款“东鹏饮料”打天下,在短期内确实有利于提升效率、精准投放资源、有效控制成本,但是从长远发展来看是不利的,现在消费升级,“无糖风”盛行,公司也应该跟上时代潮流,创新产品线。另外,公司也要加速铺设北方市场销售渠道,改变北方的消费者只知有“红牛”而不知有“东鹏特饮”的情况。

在过去一个月的时间里,包括中金公司、国泰君安、天风证券等13家分析机构对东鹏饮料的股票给出了“增持”或者“买入”的评级。

吃过午饭回公司的小陈,惯性地从超市货架上拿了瓶红牛,他笑说“习惯了”。

商业就是如此。