文|侃见财经

6月1日,蓝光发展发布公告称,由于作为担保品的公司股票将被相关金融机构进行强制处置程序,相关的金融机构将在未来6个月内减持不超过6000万股、约占公司2%的股份。

消息一出,市场一片哗然,次日蓝光发展的股价也迅速走低,最终收盘大跌近7%。

作为曾经的地产龙头,以四川为大本营的蓝光发展也有过辉煌的历史,2017-1019年的业绩增长均保持在50%以上,稳健一直是它身上最大的标签。不过随着房地产行业增长势头减弱,再加上越来越强的行业监管,这家地产龙头也开始日渐衰落。

近期,蓝光发展更是被评级机构下调了评级,还出现了股债双杀的惨况。

评级被下调,蓝光发展遭遇股债双杀

自从进入牛年以来,蓝光发展的日子就不太好过。

根据数据统计,除了在2月份春节前后有过一轮小幅度的拉升之外,其余的几个月时间里,蓝光发展的股价基本都处于震荡回调的状态。

蓝光发展的股价表现会如此不济?

很重要的一个原因就是其评级被下调了。

根据媒体的报道,在今年的5月初,蓝光发展公司家族评级就被知名的评级机构穆迪从“B1”下调至“B2”;而在同一时间里,评级机构“标普”则将蓝光发展的展望评级从稳定调整为了负面。

而到了5月31日,标普和穆迪再次将蓝光发展的评级调低。其中,“标普”将蓝光发展的长期发行人信用评级从“B+”下调至“B-”,还将该公司未偿付的有担保美元债券的长期发行评级从“B”下调至“CCC+”;而“穆迪”则将蓝光发展的企业家族评级从“B2”下调至“B3”,并将由蓝光发展提供无条件和不可撤销担保票据的高级无抵押评级从“B3”下调至“Caa1”。

在评级机构不断下调评级的影响下,蓝光发展遭遇了“股债双杀”的惨况,除了股价回调之外,其债券更是出现了大幅度的下跌,像债券“16蓝光01”自4月26日以来,累计跌幅已超过了40%;还有债券“19蓝光02”也是相当的惨烈,5月25日至今短短数日跌幅也超过了40%。

超2000亿负债压顶,蓝光发展困局难解

除了评级被下调之外,目前蓝光发展还面临着一个巨大的难题,那就是超过2000亿的巨额负债。

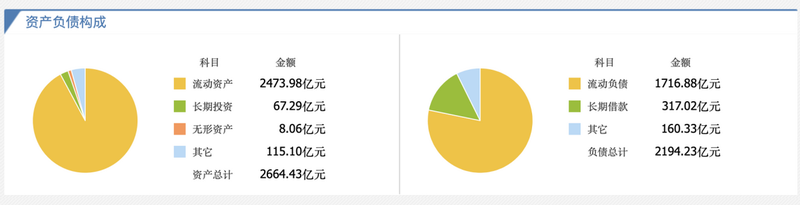

根据2021年的一季报数据显示,目前蓝光发展的总负债为2194.23亿,资产负债率达到了82.35%,其中,流动负债率高达1716.88亿,长期负债为317.02亿,负债压力巨大。

在其流动负债中,其一年内到期的非流动负债为208.8亿,但其账上的现金也才只有268.1亿,若加上负债所需的利息,蓝光发展很可能会面临账面资金不足的问题。

而更重要的是,在房企的“三道红线”中,蓝光发展也踩中了一条。

根据要求,房地产“三道红线”是指剔除预收款后的资产负债率不得大于70%;净负债率不得超过100%;现金短债比要大于1。而根据2020年的年报数据显示,蓝光发展的总资产负债率为82.04%,净负债率为88.57%,扣除预收款后的资产负债率为73.03%。

毫无疑问,在巨额的债务压力下,蓝光发展想要破局其实并不容易。

卖身自救?蓝光发展的寒冬才刚刚开始

活下去,成了当下蓝光发展最重要的目标。

为此,在2021年蓝光发展也进行了数次的自救。例如在今年的3月份,蓝光发展的全资子公司蓝光和骏就将其持有的蓝光嘉宝服务股份1.16亿股转让给碧桂园服务控股有限公司下属全资子公司碧桂园物业香港控股有限公司,对价49.64亿元。

除此以外,蓝光发展也被传出将和房企大佬万科开始合作,蓝光发展全资子公司转让了无锡和骏房地产有限公司53.17%股权予由万科控股99%的常州旭程企业管理有限公司,双方完成了股权变更。

面对超2000亿债务的压力下,这些“卖身自救”的动作很有可能只是杯水车薪,甚至可能连利息都不够。

4月份,蓝光发展曾发布公告,称在合适的时机,会考虑在股权层面引入财务战略投资者,不过近年来随着泰禾、华夏幸福等房企纷纷暴雷,蓝光发展想要找到一位“白衣骑士”应该也不太容易。