文|牛刀财经 吴大郎

丁磊的“唱片公司”要上市了。

5月26日,网易云音乐向港交所递交主板上市申请。首次对外披露了网易云音乐的运营数据:月活1.81亿,付费用户1600万。尽管发展迅猛,但网易云音乐依然面临三道难题:

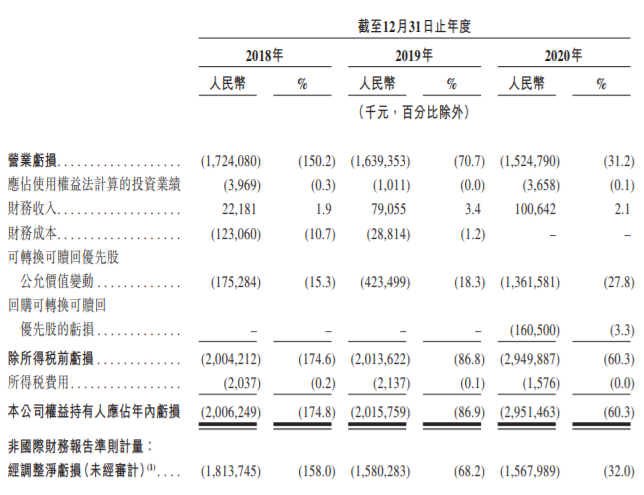

一是巨额亏损难题。3年运营亏损达到了49亿元,2020年更是超过15亿元;

二是用户增长难题。粘性没有想象中那么牢固,付费会员仅1600万人,2020年的付费率为8.8%,稍低于腾讯音乐2020年Q4的9.0%和2021年Q1的9.9%。

腾讯音乐2021年第一季度财报数据显示:总营收78.2亿元,净利润为9.79亿元,在线音乐付费用户达到6090万,付费率达9.9%。

三是版权受限难题。虽然和腾讯音乐互开放了部分音乐的版权,但是在周杰伦这样的核心音乐版权上依然没有进展,严重掣肘平台的发展。

版权受限,成本高企,亏损巨额三大难题当前,擅长讲“情怀故事”的网易云音乐能否成功上市融资,讲好商业化故事呢?

01 流血上市,网易云音乐3年亏损50亿

与多数流血上市的互联网企业一样,网易云音乐兼具高速成长和巨额亏损两大特质。

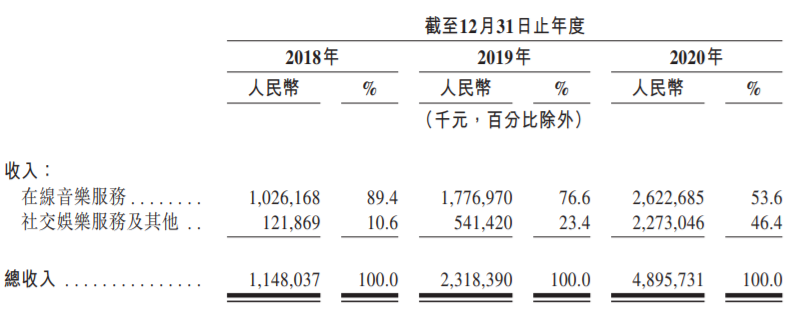

据网易云音乐招股书,营收方面,2018年-2020年,网易云音乐营收分别为11亿元、23亿元和49亿元,分别同比增长101.9%、111.2%。

其三年间的月活用户数量分别为1.05亿、1.47亿和1.81亿,平台付费用户数量则分别为420万、863万和1600万,分别同比增长105%、85%。

营收成倍增长,亏损却仍在继续。据招股书,2018年-2020年,网易云音乐分别产生毛亏损13亿元、11亿元和6亿元,经营亏损分别为17亿元、16亿元、15亿元。

三年内,网易云音乐合计产生净亏损达50亿元。另外啊,公司权益持有人应占年內亏损分别为20亿元、20亿元和30亿元。

在扭亏为盈的算术题中,无疑离不开“增加收入”和“减少成本”的公式。而目前的网易云音乐选择暂时“增加成本”,以期提高成本效益,获得产品变现,扭转亏损局面。

据招股书,网易云音乐表示,“以往,向我们的音乐品牌合作者及其他内容合作者支付的授权费占我们获得收入所需成本的大部分。我们预计成本将会增加,因为我们致力于提供更优质及更受欢迎的内容来丰富用户体验。”

据招股书,2018年-2020年,网易云音乐分别产生营业成本25亿元、34亿元和55亿元。正如网易云音乐在其招股书中所言,版权费占据了其成本的大部分。

招股书资料显示网易云音乐一共进行过4轮的融资,融资额分别是1.32亿美元、1.5亿美元、4.76亿美元和7.02亿美元,4轮融资共计获得资金14.6亿美元,约合人民币90亿元。

从这个角度来看,网易云音乐3年净亏损接近50亿元,还没有完全烧光融资。最新一轮公开融资投资方为阿里巴巴、云锋基金。二者分别占比10.81%、5.41%。

有评论称,阿里入股,则是不愿意音乐流量旁落腾讯。但令人唏嘘的是,2021年初,阿里关闭了虾米音乐。在线音乐平台仅剩腾讯音乐和网易云音乐两大平台。

值得注意的是,百度在第二轮融资中入局,持股占比4.26%。百度入局有着战略意图,但似乎反响不佳。

网易是网易云音乐的控股股东,目前,网易共持有网易云音乐已发行股本中62.46%的股份。网易云音乐分拆上市后,网易将持有网易云音乐不少于50%的投票权,仍是其控股股东。

从招股书得知,目前网易云音乐尚未盈利。网易云音乐2018年、2019年、2020年经调整净亏损分别为18.14亿元、15.80亿元、15.68亿元。

目前,烧钱还在继续,所以必须得去市场上找钱,从这个角度也可以理解网易云音乐IPO的背后用意。

02 用户增长进入瓶颈,变现压力大

有评论称,大批90后00后的年轻人,一手把网易云捧进了港交所。据招股书披露,网易云音乐约9成活跃用户为90后。

招股书显示,截至2020年12月31日,网易云音乐月活数量达到1.81亿,3年间年复合增长率31%;在线音乐付费用户数达到1600万,3年间年复合增长率95%。

此外,网易云音乐每名活跃用户每天听歌时长达到76分钟,90后用户占比89%;活跃用户中,一二线城市用户占比超过60%。

这样的流量结构衍生出网易云音乐目前的商业模式,其收入主要来源于在线音乐服务和社交娱乐服务两种门类。

2020年,前者营收26.23亿元,占比53.6%;后者收入为22.73亿元,占比为46.4%。目前,在线音乐服务每月每付费用户收入保持相对稳定,2018年为8.9元,2019年为9.3元及2020年为8.4元。

据招股书解释,在线音乐服务包括会员、广告、数字专辑与单曲销售及转授权在内的四种业务类型。社交娱乐服务则以直播收入为主,是网易云音乐近期的增量。

招股书显示,其社交娱乐服务月付费用户数由2018年的5800名增至2020年的32.71万名,每月每付费用户收入由2019年的477.6元增至2020年的573.8元。

但直播业务高速增长背后,凸显了网易云音乐的变现压力。

03 版权受限,三年烧钱超90亿

腾讯音乐在线音乐服务的月付费用户人数,2020年第四季度为5600万,而网易云音乐2020年的在线音乐服务月付费用户数为1596万。前者付费率为9%,后者为8.8%。

付费率接近,而付费用户数量相差近1600万,说明版权不足也仍在束缚网易云音乐的发展。

值得一提的是,2019年后很多用户发现,此前在网易云音乐上可以收听的音乐出现大面积变灰——版权没了。有观点指出,未来,缺乏音乐版权是致命伤。

此前虾米退出历史舞台,一定程度上也是因为关键版权的缺失。

尽管在国家主导下,此前几大音乐平台实现了99%的版权共享,但那1%的核心版权才是竞争关键,此前周杰伦《莫吉托》在TME平台独家发售,10个小时便售出260万张,创造了800万的收入。由此可见,版权仍是在线音乐平台竞争的核心。

招股书显示,到2020年年底,网易云音乐上的注册独立音乐人超过23万,成为国内最大的独立音乐人在线孵化器。

网易云音乐的音乐曲目超6000万,注册独立音乐人创作的音乐曲目超过100万。总的来看,版权问题依然掣肘网易云音乐用户增长的节奏。

实际上,网易云音乐也在想办法采买版权。自2018年到2020年,网易云音乐三年间的内容成本费用分别为19.7亿、28.5亿、47.9亿,合计烧钱96.1亿。

但同时网易云音乐对社交功能的经营,和对独立音乐人的重视,以及在反垄断监管趋严的背景下,在线音乐平台不再强调独家版权,都一定程度纾解了网易云音乐的困境。

在版权上日渐萧瑟的网易云音乐,未来也将面临市场大考。