文 | 极点商业评论 杨铭

编辑 | cindy

传闻已久的网易云分拆回港上市路,终于迎来了新进展。

5月26日,网易云音乐正式向香港联交所递交了招股书,最高发行价定为330港元,计划募资70.36亿港元。中金公司、美国银行及瑞士信贷担任其上市的联合保荐人。

作为一款由网易开发的音乐产品,网易云于2013年4月23日正式发布。截至目前已经完成了3轮融资,最新一轮公开融资投资方为阿里巴巴、云锋基金。

在网易内部,丁磊对网易云相当重视——今年3月,根据“晚点LatePost报道”,网易云音乐CEO朱一闻已于去年底被 “内部降级”,原网易云音乐市场副总裁李茵也于 2 月离职,加入一家互联网小巨头。丁磊担起网易云CEO工作,掌管实际业务。从最新消息来看,丁磊实际掌握着云音乐上市进程,且多个部门均在为网易云音乐上市做着准备。

对于上述消息,网易云音乐方面表示不予置评。

公开信息显示,无论是从商业定位、用户体量,还是用户活跃度数据的维度来看,网易云音乐的本质仍然是一个单体APP,在数据上与市场中的领先APP也仍有一定差距,与TME这样的完整音乐生态体系,是没任何可比性的。

事实上,面对核心业务孱弱、成长遇天花板、创新乏力等诸多难解问题,三年亏损70亿元的网易云音乐的日子可能并不好过。那么,谋求分拆独立赴港上市的网易云,能得到资本市场的认可吗?

01、核心业务孱弱,版权硬伤难解

面对资本市场,网易云必须回答的第一个核心关键问题是:社区、UGC内容作为自己的核心业务,甚至是护城河时,其竞争力、价值到底几何?

这是决定网易云得到资本市场多大认可的关键。

众所周知,在线音乐激烈竞争中,网易云早在2013年上线时,就用“歌单”代替“曲库”,把评论放在最显眼的入口。通过归属感、参与感,奠定了网易云社区和UGC内容平台的基础。

网易云以“黑马”姿态进入在线音乐市场后,很快在2015年7月就宣布突破1亿用户数,引起了投资者关注。2017年到2019年三年间,其进行了A轮、B轮、B+轮三轮融资,融资金额也从7.5亿人民币增长到6亿美元、7亿美元。

7亿美元,是网易云音乐至今拿到的最大规模融资。不过,让外界疑惑的是,拿到大笔融资后,网易云没有用来采买版权,而是继续讲述社交故事。

2019年8月,网易云音乐开始重点打造云村社区板块,并称其为“最重要战略”,以期打造UGC内容生态。

时任网易云音乐CEO朱一闻称,“云村社区承载的是网易云音乐未来的差异化,或者说我们以前有很大的差异化,现在想把差异化放大。”

客观来看,朱一闻说的没错,在成熟社区生态下,用户黏性更强,对平台归属感和忠诚度更高,也就意味着更多用户时长、更丰富的UGC内容和更高付费意愿。

但问题是,音乐社区与问答社区、二次元社区有着本质区别。网易云本质上仍然是一款音乐产品,评论和社区门槛相对较低,对音乐产品来说更多是锦上添花,而不是留住用户的根基。

社区平台高活跃、高黏性巨大潜力,在B站、知乎身上得到了类似证明。今年3月,知乎在美国上市,市值47亿美元。随后二次元社区B站回港二次上市,市值近3000亿港元。

这可能是丁磊想把网易云带回港二次上市的一大原因。

对任何一款音乐APP而言,曲库、内容的积累沉淀,才是用户留存的关键。曲库、内容一直是网易云短板,虽然一直不断通过购买版权扩充实力,但仍然是致命硬伤,特别是在版权的价值运营上,还有很大不足。

无法满足用户核心诉求,内容缺失,带来的结果是用户逃离网易云。多家媒体就报道称,经历了多次大量歌曲无法播放事件后,不少网易云音乐用户因此流失。甚至,如今仍有网友还在微博表示:“歌单灰了大半的网易云,拿什么去上市?”

更重要的是,B站破圈中遇到的困境,网易云看上去也注定难以逃脱。

网易云社区氛围与当初相比,已经失去了初衷,逐渐变质为无病呻吟的“毒鸡汤”。2019年6月,因涉嫌违反相关法律规定,被下架1个月;2020年8月,又因为“毒鸡汤”泛滥,网易云被调侃为“网抑云”登上微博热搜,侧面印证网易云失去了社区情怀初衷。

某种程度上,网易云高管的变动,也说明网易云“社区”战略未达预期。

今年2月,网易云音乐市场副总裁李茵离职,更早之前,一手打造网易云社区的朱一闻被“内部降级”。调整主要原因,是在丁磊看来,网易云业务做得不好,“营收一直做不上去,创新也没有结果。”

因此,如今摆在网易云的现实问题很明显:社区逐渐走歪甚至变成“毒鸡汤”,版权致命伤问题难解下,核心业务的竞争力,已变得相当孱弱。

02、核心运营指标行业老四,成长遇天花板

社区走歪与版权硬伤,影响着网易云的长期发展,造成了网易云月活增长放缓、付费用户难持续、商业难变现等一系列成长天花板难题。

此前,网易云音乐曾在2018年11月披露过注册用户数据亿,但月活用户、付费用户数量方面,一直并未透露更多详细数据,这也是外界对网易云音乐收入构成、实际营收水平长期有所质疑的重要原因。此次招股书正式披露月活数据,也被行业普遍认为远低于预期值。

实际上,月活、付费用户数据等核心运营指标,是任何一款APP产品真正重要的关键考量因素,也是国际市场推测互联网企业估值的关键指标。

根据网易云招股书,截止2020年年底,网易云音乐有1.81亿月活用户(MAU)。那么,应如何看待这个月活数字?

2019年8月,权威数据机构QuestMobile监测曾发布数据显示,截至2019年6月,网易云音乐月活跃用户为1.39亿。这一数字,和网易云招股书中公布的2019年底月活1.47亿数字接近。

以此计算,意味着从2019年6月到2020年底,长达一年半间,网易云的月活跃用户,仅仅增长了4200万!

无疑,对一向标榜自己用户活跃度相当高的网易云音乐来说,这样的月活增长数据,不仅明显遇到了成长天花板,而且算相当惨。

这一点,从多方第三方行业报告来看,网易云在行业也不占优势,月活跃用户长期占行业老四得到了印证。

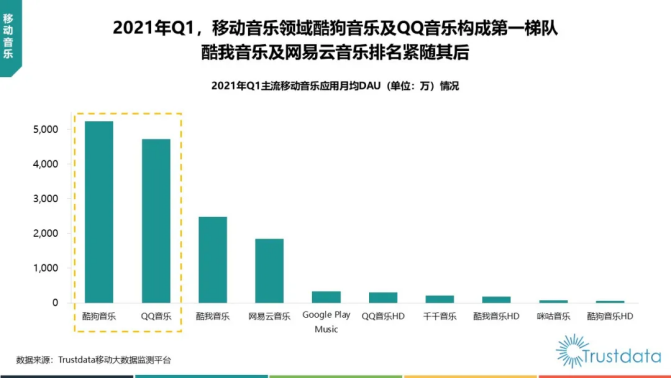

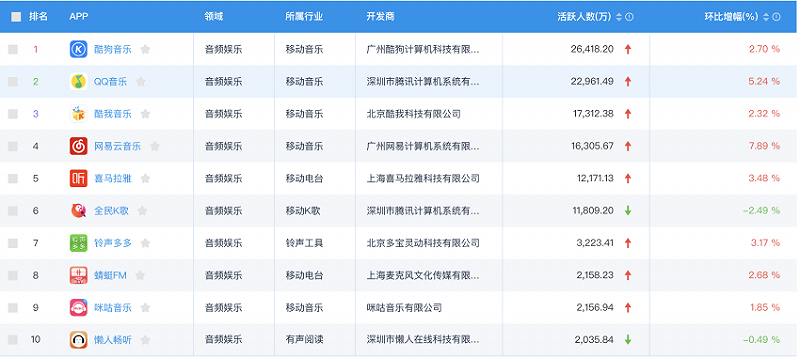

根据“Trustdata”第三方行业报告,网易云音乐日活跃、月活跃用户位居行业第四,低于腾讯音乐娱乐集团旗下酷狗音乐、QQ音乐、酷我音乐任一一款音乐产品。网易云音乐作为一个单体APP,更妄谈与TME不断进化的整个生态体系相提并论。

易观智库数据同样显示,从用户月活来看,网易云约为1.63亿,低于酷狗音乐的2.64亿,QQ音乐的2.3亿、酷我音乐的1.73亿。

来源:易观智库

虽然各方数据略有差异,但可以说明在日活、月活用户量等核心运营指标上,网易云很难给资本市场去讲更多的故事,甚至很难满足已经把市场吊起来的胃口。

某种程度上,这造成了资本市场对其付费用户是否能持续的疑问。

根据其招股书,当前网易云音乐在线音乐付费用户1600万。值得一提的是,网易云2018年的付费用户数仅为420万人,2019年也仅为860万人,但到2020年底突然增长至1600万,差不多增长一倍背后,与阿里的合作有很大关系。

2020年8月,网易云音乐与阿里巴巴达成合作,网易云音乐黑胶VIP年卡权益正式加入阿里88VIP年度生态权益包,这为网易云导入了非常多的一次性“不可再生”会员。

资本市场看重的,是其核心运营指标高速增长的持续性。业内人士表示,不断扩充优质音乐内容,提高付费意愿,才是提高用户付费率的基础。在社区氛围差距日益缩小、内容缺失硬伤难解等情况下,网易云的付费率想要继续“走捷径”式增长恐怕很难。

03、三年巨亏70亿,创新者还是跟随者?

商业模式来看,网易云音乐收入主要分为两大部分,一是在线音乐服务,二是社交娱乐服务。前者以付费用户为主,后者包含K歌、打赏、直播、广告等等。

2018年至2020年,网易云音乐营收分别为11亿元、23亿元、49亿元。其中,在2020年49亿元营收中,在线音乐服务收入占比53.6%,社交娱乐服务及其他收入占比46.4%。

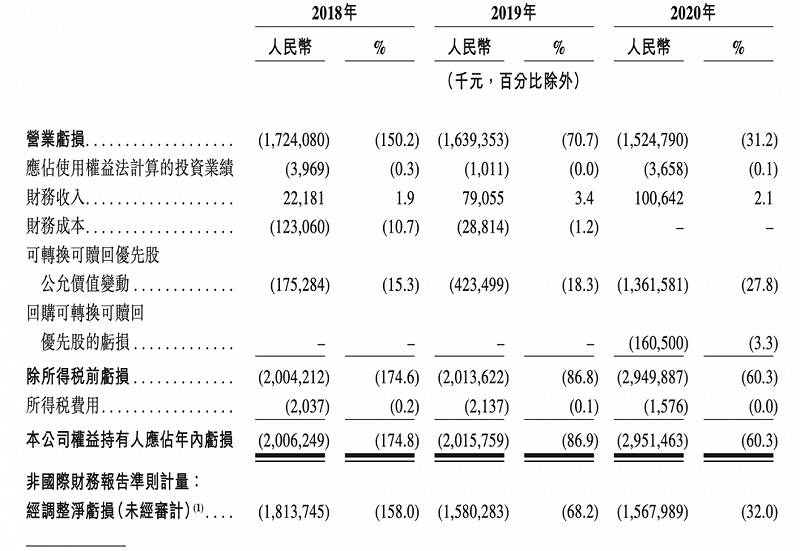

不过,虽然网易云音乐收入近三年逐年上涨,但至今还未摆脱亏损。2018年至2020年,公司股东应占年内亏损分别达20.06亿、20.16亿、29.51亿元人民币,三年合计亏损近70亿元。

网易云音乐把亏损主要的原因,归为补充版权缺失后的内容支出,相比在版权、内容等上下游产业链支出更高的腾讯音乐——腾讯音乐之所以能成为生态化发展的流媒体平台,两者在营收、利润上的差距相当明显。

招股书就显示,网易云付费会员每月人均花费变化不大,2018年至2020年分别是8.9元、9.3元、8.4元,近两年还呈现出下降趋势。这意味着,对资本市场来说不算是一个好故事,背后或许正是为上市而急于冲起来的会员数。

无疑,在看到酷狗直播、全面K歌依靠社交优势大获成功之后,网易云也希望LOOK直播、音街成为网易云音乐的下一个收入来源业务。丁磊就曾表示,“我相信,网易云音乐的变现方式绝不会拘泥于付费会员、数字专辑、直播等模式。网易会创造出与众不同的商业模式。”

的确如此,对于主打情怀牌的网易云音乐而言,为了赴港二次上市,在社区之外还需要新的故事。只不顾,从目前来看,无论是重点给予厚望的“look直播”,还是音街,其实都是跟随行业公司早已有的布局,亦步亦趋,难称创新。

不知,在社区核心业务日渐变味、甚至孱弱之后,如果用“跟随型”业务策略,去给投资人将新的故事,网易云音乐又能否顺利上市,估值又有几何?