文|综业快报

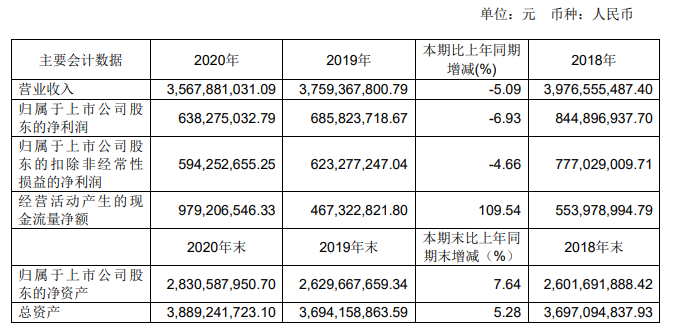

近日,飞科电器公布了2020年年报,报告期内,公司实现营收35.68亿元人民币,同比减少5.09%;归属于上市公司股东的净利润6.38亿元,同比减少6.93%;归属于上市公司股东的扣非净利润5.94亿元,同比减少4.66%。

据公开资料显示,飞科电器成立于1999年,是一家总部位于上海的老牌电器企业,该公司主营业务集剃须刀等个人护理电器、家居生活电器及电工电器研发、制造、销售于一体。2016年4月18日,飞科电器在上交所上市。

业绩下滑

溯源到1999年,飞科电器自主研制了国产第一款双头旋转式剃须刀,从而迅速占领了国内市场。2009年,在国际金融危机的背景下,飞科实现了80%的同比年度增长;飞科牌电动剃须刀荣列同类产品全国市场综合占有率第一位,荣列同类产品全国市场销量第一位。

然而到如今,飞科电器业绩已经连续两年下滑。据财报显示,2019年及2020年的营收分别同比下滑5.46%、5.09%;归母净利润分别同比下滑18.83%、6.93%。

在业绩下滑的背后,有媒体质疑剃须刀也逐渐卖不动了。据财报显示,2018年至2020年,飞科剃须刀的生产量分别为6922.65万只、6057.69万只和5182.84万只,从变化情况看,2019年至2020年,飞科剃须刀生产量分别同比减少12.49%和14.44%。

另据零售监测机构中怡康2020年统计数据,“FLYCO飞科”品牌电动剃须刀2020年度线上和线下市场零售量占比分别为43.79%、44.45%。也就是说,飞科剃须刀在线上的市场份额稍有下降。

虽然业绩下滑,对于飞科电器而言,凭借过去的积累,其在电动剃须刀市场依然具备份额优势。然而行业不断变革与升级,未能提前做好产品升级和高端化准备的飞科电器,或许有些措手不及。

此外,飞科剃须刀也很难打入高端市场。飞科电器作为个护小电国货品牌代表,依靠中低端定位+高性价比收割市场份额。随着竞争对手的涌入,产品同质化严重、且不乏主打性价比玩家,假若不能突破高端市场的瓶颈,飞科电器的处境压力是越来越大。

质疑重营销轻研发

一直以来,飞科电器比较注重营销宣传,例如在中央电视台五套、东方卫视等全国性主流电视频道通过硬广投放、电视栏目冠名等方式进行强势的广告宣传推广。

以前,依靠电视广告打响了知名度。近年来,飞科电器注重和加强采用新媒体或者新渠道进行品牌宣传。据了解,2020年上半年,飞科电器与国内多位头部主播开展直播合作。虽然大力宣传及拓展销售渠道,但飞科上半年营收净利双降的成绩单似乎证明了其“治标不治本”的事实。

据公开数据显示,2016-2019年年中,飞科电器的研发费用分别为3679万元、5443万元、5288万元、8489.00万元,分别占当期营收的比重较小。而销售费用在2019年接近却有接近4亿的规模。

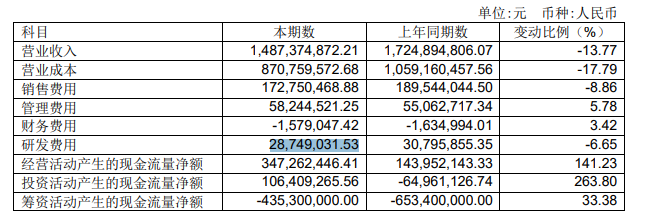

2020年上半年,公司的研发费用为2875万元,比上年同期减少6.65%。对于研发费用变动原因,公司称主要为模具开发费用减少。

业绩下滑的飞科电器,最常为人所诟病的便是“重营销、轻研发”,作为一家以科技创新为核心的企业,这无疑是致命的短板。

结语

多年来飞科电器始终把持着百元左右的中低端电动剃须刀市场,由于持续的低研发投入,其产品创新与竞争力也在下滑,从数据来看,新品类拓展的进度仍较缓慢。

新品拓展缓慢,难以打入高端市场。同时线上线下渠道红利的逐渐衰减,以及长期以来对单一品类的过度依赖。未来,飞科电器走向何方,值得关注。