文|港股研究社

近期,不少中概股已相继对外发布新一季财报。5月18日,国内互联网巨头网易公布了2021年一季度业绩报告。

从一季度的业绩表现而言,网易营收实现了新增长,超出市场及分析师的预期,在净利方面,摆脱了连续两个季度的负增长,亦超出分析师预期。

受财报利好的影响,美股涨幅一度超4.86%。

自开年至今,网易似乎一直站在舆论风口,先是与腾讯旗下的酷狗开撕,后又推出网易云音乐“侃侃”功能,有道近期更是受监管层面的不确定性。

如今,作为中国八大科技巨头之一的网易,频上舆论风口,背后也能看出市场的关注度颇高。面对行业竞争的日益加剧,网易又该如何应对?透过这份财报,我们或许一探网易的机遇与挑战。

单季营收破200亿,网易交出超预期答卷

我们先来看网易的基本营收数据。

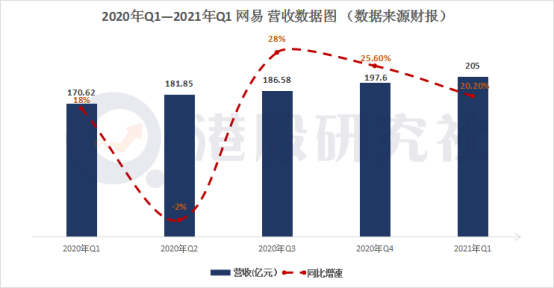

从最新披露出的财报数据显示,2021年一季度,网易营收达到205亿元,同比去年一季度增长20.2%,超出市场及分析师的预期范围。环比2020年四季度来看,也有明显增长,数据显示,环比2020年四季度的197.6亿元,增长3.74%。

这主要与中国市场表现强劲以及有道推广费用降低有关。目前,中国网民规模达9.89亿,手机网民规模达9.86亿,互联网普及率达70.4%,占比全球网民的21.22%,未来仍将呈现规模增长。另一方面,一季度,有道等创新业务推广费用的降低,营业成本占比下降至43%,这其实也能够说明,管理层在有道市场推广上的策略有所调整。

具体来看,网易的业务结构主要由游戏、有道、创新及其他业务组成。游戏作为其第一大业务,与腾讯位居游戏领域的第一梯队,财报显示,游戏业务一季度实现双位数增长;作为网易第二大业务——创新及其他业务,一季度营收达42亿元,同比增长39.7%;受益于营销费用的降低,一季度,网易有道业务实现高位数增长,在三大业务中,营收增速最高。

另外,需要注意的是,网易定位于线上业务,本季度营收增速,并没有受到2020年一季度基数较低的影响,所以综合来看,一季度网易营收以及各项业务,处在稳定增长阶段。

但对比业务营收占比,我们能够发现网易三项业务发展依旧不平衡,游戏业务占比仍高达73.17%,可见网易对游戏业务依然具有较高的依赖性,并且从营收增速上看,本季度相比去年四季度近一半下滑,这可能会使网易后续营收增长存在隐忧

在网易着重发力的游戏领域,头部位置已经被腾讯牢牢占据,而后来的字节跳动,也是来势汹汹,今年字节在游戏上可谓是下了大手笔,先是收购了米哈游、后有收购有爱互娱,自己又成立了游戏官网,这对于网易来讲,隐隐形成了一股压力。

总的来看,本季度网易超预期的财报表现值得肯定,也说明网易之前的投入得到较好的回报,但落实到具体业务层面上,仍有瑕疵。

净游戏营收创新高,手游业务却遭腾讯、字节围击

除了营收数据以外,我们再来看网易的盈利以及主营业务数据。

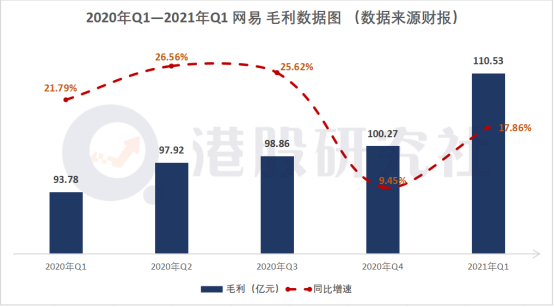

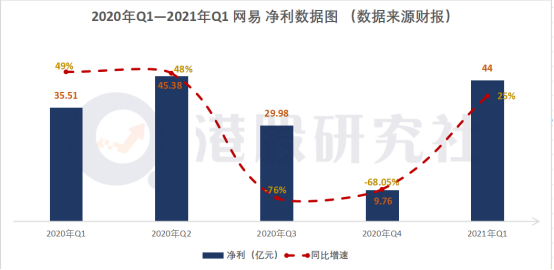

财报显示,毛利相比2020年同期有所上涨17.86%,达到110.53亿元;毛利的增长,随着而来的是盈利的上升,2021年一季度净利润达到44亿元,同比增长25%。

能够发现的是,上个季度利润大跌主要原因并非经营不善,四季度,美元对人民币汇率降低,持有阿里巴巴股票价格下滑,是造成网易单季度净利润损失的原因。这些风险因素消化后,Q1业绩回归增长也实属正常。

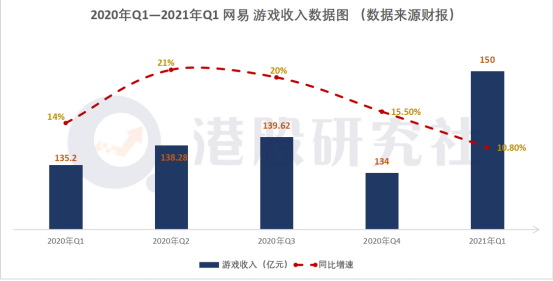

但仔细分析,造成净利润大幅增长的主要原因还在于游戏业务持续发力。目前,网易游戏业务营收占比达到70%以上,贡献着主要的业绩收益,一季度,游戏业务营收达到150亿元,同比增长10.80%,创历史新高。

具体拆分来看,一季度,国内手游业务营收实现大幅提升,同比增长至109.2亿元,另一方面,端游业务保持稳定增长,营收环比2020年四季度近一步增长,实现营收40.8亿元,

与以往不同的是,今年一季度,网易在手游业务上频频发力,侧重点有意在向手游业务倾斜,新游戏《天谕手游》、《游戏王:决斗链接》和《忘川风华录》首度亮相就频频破圈,这其实也是受腾讯、字节游戏大战影响。

目前,腾讯与字节大战,主要集中在手游领域,两家厮杀必然会引来争夺用户争夺战,网易为了自保也需发力手游业务,根据SensorTower数据显示,2021年Q1,网易旗下《荒野行动》、《第五人格》、《明日之后》收入分别排在出海日本市场的国产手游第2、9、18名,取得不错的反响。

其次,也是形势所趋,随着移动智能的发展,未来手机将成为链接各个端口的终端枢纽,手机的需求性也会比PC来的更强,并且端游相比手游更繁琐,用户无法随时随地的体验,这也很直观的体现在了手游与端游的营收占比变化上,近几个季度以来,端游的营收都有小幅度的下滑,而手游占比有在小幅度增加,本季度达到72.8%。

但需要注意的是,在手游领域,腾讯已经占据着一定位置,多款手游长期霸榜。网易部分手游虽然反响不错,但长期来看,却是无法获得存量用户,《阴阳师》、《率土之滨》、《明日之后》等几款网易热门手游,近期排名也有所变动。此外,字节也在虎视眈眈,旗下的《原神》长期占据着手游排名的前部位置;快手、B站等新兴玩家也在逐渐加快自己的脚步。

总的来看,本季度净利同比大幅增长,说明网易费用支出以及运营效率上有明显改善,网易发力手游给其带来了一定成效,但前有“腾讯”后有“字节”,夹在中间的网易并不好受。

有道同比增近150%,行业“内卷”趋势下该如何解读?

本季度,除了网易的基本面数据以及游戏业务受市场关注外,一直以来有望成为网易第二增长曲线的有道,也同样在资本市场的放大镜下。

本季度,网易有道的营收达到13亿元,同比增长147.5%,疫情推动在线学习激增,有道加大了用户获取力度,有道K12新订单的销售额同比增长129%,其中29%为自有流量。从基本数据来看,这离网易的第二增长曲线又近了一步。毕竟网易将有道拆分上市,足以看出对其重视程度。

不过,近期火热的行业“内卷”,以及大批在线教育玩家开始扎堆上市,对于有道这个中年玩家来讲,却不友好。

在外部环境层面,整个在线教育行业竞争持续加剧,行业加速“内卷”。在线教育机构们最直接的竞争,并不是发生在课程研发或师资建设的战场上,反而在为争夺流量的营销战场上持续鏖战。历来是“有钱人”才玩的娱乐营销,在2020年就有23个教育品牌在影视剧和综艺中做植入式广告。

行业“内卷”的加速,必然会加快有道对流量用户争夺,而最直接的体现就在于其营销费用的增加,从2020年下半年开始,其营销费用在逐步增多,这无疑会是其净利亏损近一步加大,但不参与流量争夺,又会造成用户的损失,这也让有道陷入两难境地。

此外,猿辅导、作业帮等近期频频传出上市消息,这对位于在线教育第三梯队的网易有道来讲,并不是一个好消息。目前的在线教育市场,已经基本形成了“1+1+4”梯队局面,猿辅导在线教育旗下两大网课品牌,猿辅导网课和斑马AI课,正价用户量已突破400万,成为国内网课用户规模第一的网课品牌。

反观网易有道仅有80万正价用户量,对于处在在线教育行业低端部分的网易有道来说,头部效应无疑是其发展的最大阻碍。

而在作业帮最新一轮的融资加持过后,其估值已经来到110亿美元,随着猿辅导以及作业帮的日后上市,在线教育行业的头部效应将更加凸显,深耕在线教育依旧的新东方在线、好未来、跟谁学也在一定程度上给予了网易有道不小了的压力。

不过值得肯定的是,一直深耕本地化的有道,在一季度多项数据实现大幅增长,在线课程以及K12销售额同比实现50%以上的增长,以满足学生多元化需求的差异化打法,也让其守住了自己的“防御阵地”,以初中课程为例,根据不同学生进行差异化知识的讲解,做到学生课程的精细化,实现超50%的学生本地化覆盖。

总的来看,本季度财报还是不少亮眼之处,不管是净利增长还是手游业务提升,都凸显了网易的用心之处,但面对手游市场竞争愈发激烈,网易手游业务的不稳定性仍存在很多未知数,而在线教育加速内卷,网易有道面对玩家的扎堆上市,接下来的表现又将如何,市场也尤为期待。