图片来源:图虫创意

投稿来源:博望财经

4月28日,深圳主板上市公司深圳市建艺装饰集团股份有限公司(建艺集团,002789.SZ)发布2020年年度报告,显示全年建艺集团实现营业收入22.69亿元,同比下滑24.73 %,同时重要盈利指标均同比由盈转亏,其中实现利润总额同比由盈利0.37亿元转为亏损0.23亿元;净利润同比由盈利0.2亿元转为亏损0.26亿元;归母净利润同比由盈利0.22亿元转为亏损0.25亿元。从经营现金流指标来看,2020年建艺集团经营净现金流为-3.41亿元,同比大幅减少185.25%。

4月30日,建艺集团发布2021年第一季度报告,显示当期建艺集团归母净利润虽同比增长40%,但主要系因受新冠肺炎疫情影响导致上年同期基数较小,仍不足2019年第一季度归母净利润的22%。此外,2021年第一季度建艺集团经营净现金流为-1.28亿元,持续为负。

2020年以来建艺集团经营净现金流持续为负,同时重要盈利指标由盈转亏,表明其盈利能力出现极大问题。

在业务模式极为单一,经营净现金流持续为负,重要盈利指标由盈转亏的背景下,建艺集团控股股东多次质押所持股份,且屡次出现质押延期购回现象。表明控股股东面临较大的资金压力,此外建艺集团多次被列为被执行人以及新增多起诉讼纠纷,或有风险巨大。受上述因素影响,建艺集团股价自2020年12月以来波动式暴跌。

建艺集团股价由2020年12月3日最高价19.51元/股暴跌下滑至2021年5月6日最低价12.36元/股,此后稍有所好转,截至5月10日,收盘价13.1元/股,建艺集团股价暴跌近40%,市值“蒸发”9.43亿元。

数据来源:老虎证券

01

2016年上市以来资产负债率连续5年攀升

建艺集团于2016年登陆深交所上市,主营建筑装饰施工业务,自上市以来营业收入几乎全部来自建筑装饰施工业务,占比均超97%。

数据来源:建艺集团2016~2020年财报

从上述图表中可以看出,建艺集团营业结构极为单一,主要依赖建筑装饰施工业务,这导致其盈利模式具有极大的不稳定性。受此次新冠肺炎疫情的冲击,建艺集团筑装饰施工业务受挫,导致营业收入下滑幅度近3成。

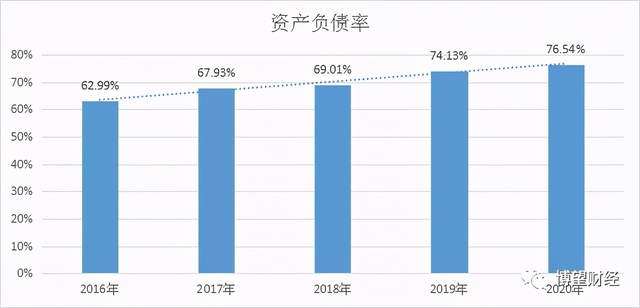

令人诧异的是,建艺集团资产负债率自上市以来连续5年攀升,分别为62.99%、67.93%、69.01%、74.13%和76.54%。

数据来源:建艺集团2016~2020年财报

持续攀升的资产负债率,一定程度上意味着债务压力逐渐增大。

2016~2020年末,建艺集团全部债务分别为13.07亿元、16.50亿元、18.13亿元、18.54亿元和18.64亿元,债务规模持续上扬,其中短期债务分别为13.07亿元、16.44亿元、17.15亿元、15.12亿元和14.37亿元,债务期限短期化特征明显;同期末,建艺集团现金及现金等价物余额分别为3.99亿元、4.35亿元、2.63亿元、3.30亿元和1.29亿元,短期偿债压力较大。

反观建艺集团经营现金流指标,5年合计净流出0.49亿元,且波动幅度很大,对债务保障能力极为不足。

数据来源:建艺集团2016~2020年财报

值得注意的是,2020年建艺集团经营活动现金流量净额由上年同期净流入4亿元转为净流出-3.41亿元,此后2021年第一季度,建艺集团经营活动现金流量净额为-1.28亿元,持续为负,足可见2020年以来建艺集团主营业务持续承压,盈利能力持续下滑。

02

控股股东资金流动性压力颇大

2020年以来,建艺集团多次发布控股股东质押股份的公告。

2020年12月11日,建艺集团发布公告称,控股股东刘海云将其所持有建艺集团的1177万股股份解除质押,占其所持股份的19.62%、建艺集团总股本的8.53%,质权人为招商证券。

值得注意的是,同日刘海云又将所持建艺集团的1001万股股份质押,占其所持股份的16.68%、建艺集团总股本的7.25%,用于偿还债务,质权人为深圳市中小微企业融资再担保有限公司。

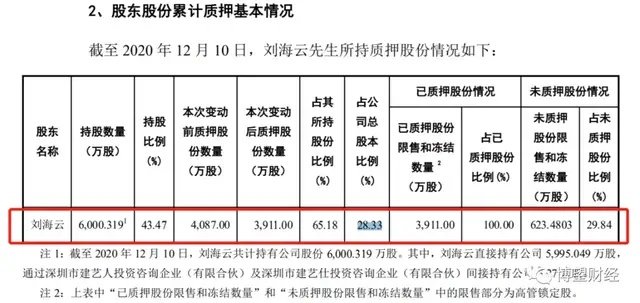

截至上述公告披露日,刘海云持有建艺集团股份6000.319万股,占建艺集团总股本的43.47%,其中累计被质押股份数量3911万股,占其所持股份的65.18%、建艺集团总股本的28.33%。

数据来源:建艺集团官网

公告中还提及,刘海云未来一年内到期的质押股份2910万股,占其所持股份的48.50%、公司总股本的21.08%,对应融资余额1.7亿元。

从上述数据我们可以看出,控股股东刘海云将所持的建艺集团近7成的股份质押,不仅如此,刘海云还屡次延期购回所质押的建艺集团股份,足可以其资金流动性压力颇大。

2020年9月30日,建艺集团发布公告称,刘海云将所持的建艺集团1177万股股份办理质押延期购回,由原质押到期日2020年9月26日延期3个月至2020年12月26日,同样用于偿还债务。

这意味着,2020年12月11日发布的解除质押公告原本应于2020年9月26日前发布,但因控股股东资金流动性压力颇大,致使将质押的建艺集团股份延期购回。

当然,这不是刘海云第一次将质押的建艺集团股份延期购回,此前2020年7月4日、7月28日分别延期购回股份1,260万股、250万股。

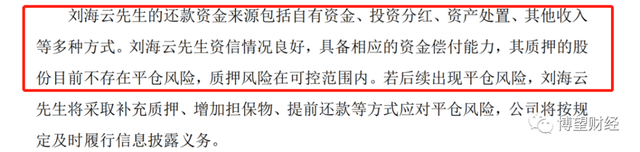

虽然,公告中多次提及“刘海云先生的还款资金来源包括自有资金、投资分红、资产处置、其他收入等多种方式。刘海云先生资信情况良好,具备相应的资金偿付能力,其质押的股份目前不存在平仓风险,质押风险在可控范围内。”但考虑到刘海云三番五次的将所质押的建艺集团股份延期购回,更甚者连质押的250万股股份都无法按期购回,叠加未来一年内仍有1.7亿元的融资需求,进一步加剧刘海云资金流动性压力。

数据来源:建艺集团官网

刘海云之所以频繁质押所持建艺集团股权,最主要的目的在于偿还债务。

考虑到刘海云面临较大的资金流动性压力,足可见建艺集团想通过借助控股股东来摆脱目前的困境是行不通的。

03

因未决诉讼计提减值致2020年净利润由盈转亏

根据企查查显示,建艺集团因买卖合同纠纷等涉诉。

建艺集团自2016年上市以来新增逾600封裁判文书,案由多涉及买卖合同纠纷、劳务合同纠纷、装饰装修合同纠纷、建设工程施工合同纠纷等,其中建艺集团作为被告/被申请人的案件近6成,涉诉金额高达7722.23万元。

数据来源:企查查

建艺集团存在近600条开庭公告,案由同样多涉及买卖合同纠纷、劳务合同纠纷、建设工程合同纠纷等。

数据来源:企查查

此外,根据中国执行信息公开网显示,建艺集团2021年2月以来新增6条被执行人信息,执行标的756.19万元,案由涉及买卖合同纠纷、建设工程施工合同纠纷、劳务合同纠纷等。

数据来源:中国执行信息公开网

建艺集团实现营业收入22.69亿元,同比下滑24.73 %;净利润同比由盈利0.2亿元转为亏损0.26亿元。而2020年年度报告及业绩快报均显示,净利润实现由盈转亏除新冠肺炎疫情的冲击外,主要还因建艺集团计提的资产减值准备大幅增加。

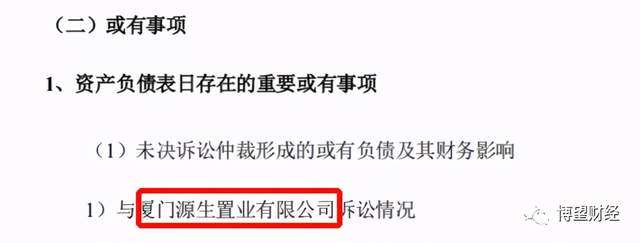

2020年年度报告中 “1、资产负债表日存在的重要或有事项”中显示,因建艺集团与厦门源生置业有限公司、港龙集团下属各公司、松潘德恒旅游地产投资有限公司等发生诉讼纠纷,致使对相应款项账面余额分别按照100%、80%、100%专项计提坏账准备。

数据来源:建艺集团官网

值得注意的是,截至2020年末建艺集团未结清保函总金额高达5291.82万元。

数据来源:建艺集团官网

令人大跌眼镜的是,建艺集团还因拖欠工程款及农民工工资问题被通报批评。

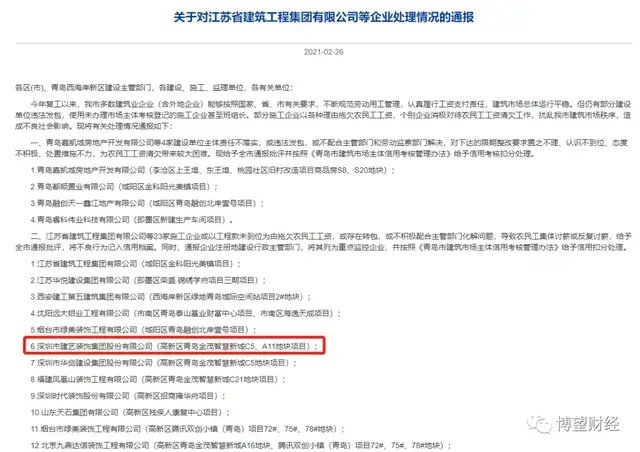

2月26日,青岛市住房和城乡建设局发布《关于对江苏省建筑工程集团有限公司等企业处理情况的通报》,建艺集团在内的23家施工企业或以工程款未到位为由拖欠农民工工资,或存在转包,或不积极配合主管部门化解问题,导致农民工集体讨薪或反复讨薪,给予全市通报批评,将不良行为记入信用档案。

数据来源:青岛市住房和城乡建设局官网

建艺集团多次被列为被执行人以及新增多起诉讼纠纷,同时因拖欠工程款及农民工工资问题被政府给予通报披露。

综合来看,在业务模式极为单一,经营净现金流持续为负,重要盈利指标由盈转亏的背景下,建艺集团控股股东多次质押所持股份,且屡次出现质押延期购回现象,此外建艺集团多次被列为被执行人以及新增多起诉讼纠纷,叠加因拖欠农民工工资被通报批评。可见,建艺集团资金流动性较为紧张,未来业务的发展必将受此制约。