图片来源:图虫创意

投稿来源:熔财经

去年11月初,美国辉瑞公司开发的mRNA新冠疫苗风头正盛,复星国际董事长郭广昌高调宣布,复星医药正是mRNA疫苗大中华区的研发合作伙伴,国内很多投资者对“复星”这两个字的概念,就是从这里开始的。

近段日子,该公司因股价强势拉涨再次怒刷存在感。

4月28日起的连续3个交易日,复星医药A股股票大涨23.75%,30日直接强势涨停。对比来看,所属医药生物板块同期仅上涨2.6%。港股市场表现更加夸张,月内累计涨幅近90%。

很少人留意,复星医药的母公司复兴国际也在默默“收复失地”,股价一度飙升13%。更少人留意,同属复星系,有一家公司与复星医药形成了相当惨烈的对比。

不“快乐”的复星旅文

复星医药的暴涨有着消息面支撑。4月27日复星医药发布一季度业绩公告,2021年第一季度净利润8.47亿元,同比大增46.78%;基本每股收益0.33元,同比增长43.48%。印度疫情的失控,也让手握新冠疫苗这张王牌的复星医药坐享红利。

然而,复星旅文的一季度财报却是背道而驰。4月20日晚,复星旅文发布了第一季度业绩,报告期内其旅游运营业务的营业额为10.58亿元,同比下滑74.5%。其中,度假村运营业务的营业额同比下降85.3%,已重新开放的度假村累计容纳能力约为2019年同期的34.7%。

先来捋清一下关系。这两家公司共同的母公司——复星国际定位于家庭消费产业,目前布局有健康(制药业务与健康服务生态系统)、快乐(珠宝、白酒产业)、富足(以保险为主的金融基础资产)、智造(以钢铁与矿产资源为主)四大领域。

随着制药板块雄起,市场新一轮猜测声起:复星,要复兴了?但“快乐”领域的复星旅文显然是快乐不起来。

最初的复星旅文自带光环且满载希望,板块构建的第一步就收购了成立于1950年的老牌度假集团——Club Med地中海俱乐部。董事长钱建农还左挑右选,选了1992作为复星旅文的上市代码,希望这个标志着复星集团诞生的幸运数字可以带来好运。

然而事与愿违,复星旅文一路走来并不顺畅,好不容易从2018年开始扭亏为盈、2019年大幅盈利,但2020年全球新冠爆发重将其盈利之路砸出一道深深的裂缝。

来源:复星旅文公告、睿和智库

谁都没想到这还不是谷底,2021年开年业绩反不如2020年同期。对于这样的结果,复星旅文在报告中归咎于海外疫情的爆发。后因疫情在Club Med海外主要客源地和目的地蔓延,加之各国防疫措施的影响,Club Med阿尔卑斯山区所有滑雪度假村在2021年雪季均无法营业,主要客源地出境游无法开放。

“熔财经”认为,一个接一个的坑,已经足够暴露出复星文旅结构性的问题,概括下来其实主要还是比例不协调——过重的度假村业务,以及过重的海外布局。

被暴露的软肋——过度依赖

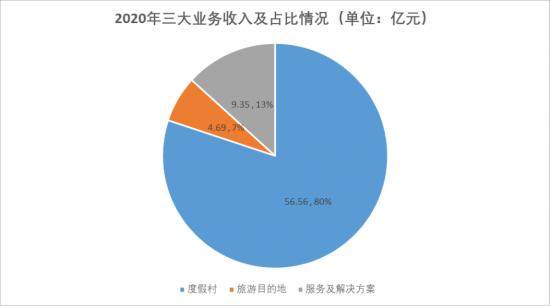

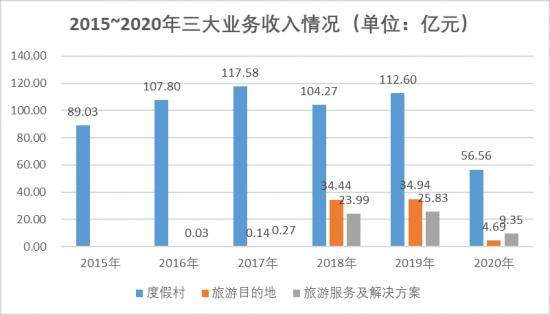

复星旅文的业务主要包括度假村(全球65个)、旅游目的地(三亚亚特兰蒂斯、复游城及爱必侬品牌)、基于不同度假场景的服务及解决方案(娱乐和其他旅游及文化相关服务、Thomas Cook生活方式平台等)。这三大业务去年都很惨,但看占比,度假村业务是“罪魁祸首”无疑。

度假村业务2018年和2019年占公司整体收入64%,到了2020年,这一比例直接涨到了80%。整个2020年,复星旅文度假村业务收入降幅为49.77%,直接腰斩。

去年3月下旬开始,随着疫情开始产生广泛影响,复星旅文不得不关闭大多数度假村。7、8月好不容易重新开放,9月起,第二波疫情再次收紧旅行限制,部分国家及地区度假村的销量及运营受到严重影响,容纳能力基本降到2019年同期的40%以下。

到了2021年,国外疫情的持续和再次恶化毫无疑问导致开局不佳。截至2021年第一季度,Club Med阿尔卑斯山区(除瑞士Saint Moriz度假村外)所有滑雪度假村均无法营业,主要客源地出境游无法开放,期内度假村运营业务营业额同比下降85.3%。

而在过于依赖度假村业务的基础,复星旅文又进一步犯了个错误——过于依赖海外市场。

年报显示,截至去年年底,复星65家度假村中欧非中东有37家(占60%以上)、美洲12家,亚太地区仅16家。随着疫情不断发酵,三大地区度假村业务收入在2020年降幅都超过了50%。复星之所以到现在还在坑里爬不起来,归根结底在于过重的海外布局。

数据来源:复星旅文年报

想要向风光无限的复星医药看齐,复星旅文亟需把眼光放宽一些了。

“熔财经”认为,相比海外市场,今年把业绩希望依托在中国市场上反而胜算大些。2020年报显示,从四季度开始,中国的度假村显著反弹,第四季度营业额同比增长35.3%。更难得的是今年一季度得以延续良好态势,三亚亚特兰蒂斯运营业务的营业额同比增长约161%,已经恢复至2019年第一季度的93.6%,迎接游客人数同比增长125.4%,客房平均入住率达到约74.2%。

五一数据还待公布,但今年清明期间Club Med中国度假村营业额同比增长63.1%,三亚亚特兰蒂斯营业额同比增长53.0%,已经展现出明显的复苏态势。

此外,放开对度假村的“执念”,复星旅文推出的旅游目的地品牌“复游城”非常值得下功夫。2020年报显示,与一跌再跌的度假村业务和旅游服务及解决方案业务相比,旅游相关销售及建造服务业务的毛利率高达99%,同比增长一倍有余。

复星旅文现在手上有丽江复游城和太仓复游城,可售建筑面积分别超过23.7万平方米和55.4万平方米,且已分别取得约2.8万平方米及10万平方米的可售物业许可,均已开始预售。其中太仓复游城截至2021年3月18日,首开434套中已累计售出389套。

这两大复游城的物业销售将增加旅游目的地业务的收入,甚至可能成为复星旅文真正的“现金牛”。

复星旅文的选择:持续扩张

然而无论是对于疫情、行业景气程度、还是自身的复苏,复星旅文显然没有上面想得那么乐观与简单。

的确,疫情大考下,全球文旅产业正在经历冰封期,中国部分业绩回升恐不足以拉平复星旅文的平均分、以至某一条新出路。因此,复星旅文对复苏的预期变得更为谨慎,从已发布信息来看,公司的选择是加快布局核心业务、持续扩张。

年报显示,到2023年底前,Club Med将在全球新开16家度假村,其中8家将落地中国;并计划对全球10多个度假村进行翻新及扩容;同时计划在2023年底前在全球进一步拓展CasaCook、Cook·s club及其他衍生品牌,全球布局不少于30家酒店。

截至3月18日,复星旅文已在地中海沿岸和中国签署了签订13家和三家以轻资产模式运营的度假酒店。此外,新的复游城也要开始落地了。

复星旅文并不满足与国际资源+中国市场的转型套路。和所有复星系一样,它有一颗喜欢并购的心,国际资源+中国市场+全球市场才是它接下来的调整逻辑。

掌舵人钱建农认为,疫情持续到现在,对复星旅文来说倒也是个全球并购的机会。旅游行业天翻地覆,有些企业倒闭、有些危在旦夕,很多都在找买家,“这也符合复星旅文‘产业运营与投资驱动’的发展逻辑”。

的确,细究起来复星旅文就是典型的复星系打法。复星先是投资了法国老牌度假村Med Club,后看准时机进行收购。而后一发不可收拾,入股了欧洲最老牌的旅游集团之一Thomas Cook、加拿大国宝太阳马戏团。

“熔财经”认为,其实它在投资驱动这方面与复星医药相比算是内敛。上市20多年来,复星医药通过夸张的超百起并购投资,把业务拓展到了医药制造、医药流通、医疗器械和医疗服务,这才是典型的复星系特色。如果说郭广昌把滚雪球理论发挥到了极致,那么复兴医院可以说是最好的体现。

但硬币的两面性从无例外。持续的外延并购可以带来可观的投资收益,但同样很杀公司信誉值。长时间以来,仿制药制药业务占到了复星医药营收的70%以上,这部分业务主要由收购而来。资本市场的刻板印象根深蒂固,复星被定性为仿制药和医药投资公司,估值自然没办法跟“创新型”药企相比。

复星医药今年一季度80.56亿元的营收规模,高过风头正盛、曾与之并称“医药行业千亿市值双子星”的恒瑞医药,但市值只有后者的三分之一。

2021年第一季度营收前15家医药企业,来源:Wind

此外,高密度的并购还给公司财务埋下了流动性不宽裕、商誉过高等隐患。

但旅游度假行业是一个很特别的行业。它是消费、娱乐、交通、地产等多个行业的综合交集,同时又和人均收入、社会生产效率等因素高度相关,往往需要多个要素共同存在,才能触发较高速的发展。正因如此,哪怕同样一脉相承、要走“内生性发展+外延式并购”之路,复星旅文也注定无法这么任性。而钱建农谈及接下来可能的并购,也是把“谨慎”二字挂在嘴边上。

急需补足的运营短板

复星旅文最后是否能像其在财报中所说的,实现运营+投资双轮驱动,仍然需要时间证明。

还记得2013年万达曾高调进军文旅产业,成立万达旅业,用一年半就将12家各省排名靠前的旅行社收入囊中。然而没多久,万达就将这些旅行社转让给了其参股的同程网,这意味着万达在旅行社整合中失败。

复星系是资本运作的高手,但运营算是短板。当初Club Med先在国内落了两三个项目,明显水土不服,后来作为应对之策复星才成立了旅文集团。后面持股的太阳马戏团近日也申请了破产。此外,Club Med几家中国店,大部分评分勉强及格,如何将全球资源导入中国市场并且运营好,复星旅文还是没能做到得心应手。

那么2021年想要破局,复星旅文在调整业务布局的同时,也需要在未来的发展中迅速补足运营上的短板。

例如如何因地制宜地将国际化品牌、产品进行本土化的改造;实际提升项目的盈利能力,从内部“造血”而非过度依赖外部“输血”来夯实资金流。以及,如何与复星另外的“健康、富足”两大战略业务板块体系进一步融合等等。

之所以说要“迅速”,也是因为国际酒店集团及高端度假村品牌也在积极介入度假村+多元业态的模式。例如开元集团推出过开元芳草地、开元森泊品牌,主打自然、亲子近郊市场,与Club Med定位相似,而后者引以为傲的多元业态及一价全包模式并不具备护城河能力。

酒店业权威市场分析公司STR最新的预测称,到2022年下半年,市场总体业绩数据可能接近疫情前的水平;具体2022年第四季度,行业需求将达到2019年水平的80%到100%以上,此后迎来V形反弹。

能否让这1-2年的痛苦煎熬期缩短,就是复星旅文需要交给市场的答卷了。暴露“软肋”也许算不上坏事,至少目前来看,复星旅文有路可退、有招可支,离山穷水尽还差得挺远。

参考资料:

《被高估的复星旅文与被低估的疫情》,睿和智库高级研究员周伟

《复星医药:疫苗光环之外,被低估的创新药巨头》,市值观察

《复星医药的资本局》,一号公司