王府井(600859.SH)的合并计划终于有了进展。

5月7日晚,王府井公告称,拟以发行A股方式换股吸收合并首商股份(600723.SH),并募集配套资金不超过40亿元。本次交易构成王府井重大资产重组,但不构成重组上市。

值得注意的是,王府井三名董事对上述方案“全盘否定”,在第十届董事会第十三次会议中对上述提案相关事项投出反对票。

王府井、首商股份为“兄弟公司”,其控股股东均为北京首都旅游集团有限责任公司(后称首旅集团),实控人为北京市国资委。而两家公司主营业务也有极高重合度:王府井覆盖百货、购物中心、奥特莱斯及超市四大业态,而首商股份为百货商场、购物中心、折扣店(奥特莱斯)和专业店四大业态。

王府井公告中称,本次交易在贯彻落实国有企业深化改革目标,推进国有资本优化重组的背景下进行。而本次交易完成后,可解决双方同行业竞争问题,整合资源;在推进北京市国有商业板块整合的同时,还能引入社会资本,推动混合所有制改革。

本次交易为王府井向首商股份的所有换股股东发行A股股票,交换该等股东所持有的首商股份股票。首商股份与王府井的换股比例为1:0.3044,王府井为本次换股吸收合并发行的股份数量合计为2.00亿股。

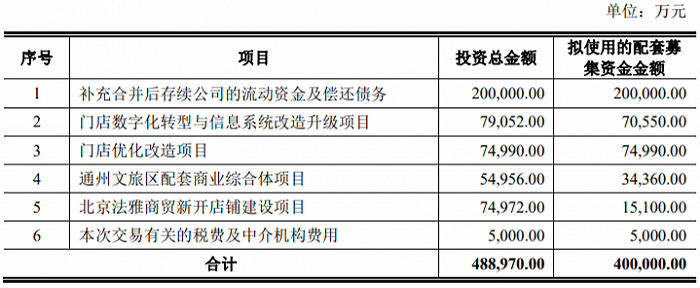

同时,王府井拟向包括首旅集团在内的不超过35名特定投资者非公开发行A股股票募集配套资金不超过40亿元。募集配套资金拟用于补充合并后存续公司的流动资金及偿还债务、门店数字化转型与信息系统改造升级项目、门店优化改造项目等。

图:王府井募集资金用途

不过值得注意的是,王府井董事对上述合并及募集资金的意见不一,三名董事对合并及募资方案“全盘否定”。5月7日晚公告显示,董事吴刚、张学刚,独立董事刘世安均对多项子议案投了反对票。

具体来看,凡是涉及吸收合并首商股份、募集资金相关内容,三位董事均投出反对票。反对的原因也基本相同,均认为换股股价的合理性与必要性需要进一步论证、可能存在摊薄现有股东和投资人即期回报的风险。

而上述股东的身份或将对本次交易产生重要影响。天眼查显示,吴刚于2013年起历任三胞集团董事长行政办公室主任、董事长助理,三胞集团执行副总裁、董事长行政办公室主任、高级副总裁。截至今年3月底,三胞集团南京投资管理有限公司为王府井第二大股东,持股比例为11.25%。

张学刚的身份同样值得注意。天眼查显示,其担任福海国盛(天津)股权投资合伙企业(有限合伙)(后称福海国盛)委派代表。截至今年3月底,福海国盛为王府井第六大股东,持股比例为3.13%。

上述议案均需提至王府井2020年年度股东大会审议。需要注意的是,由于涉及关联交易,第一大股东首旅集团需要回避表决。在此情况下,以三胞集团、福海国盛为代表的股东进行表决,或将为本次合并及募资结果带来不确定性。

图:王府井十大股东(截至今年一季度末)

从经营状况来看,王府井近年来增长乏力,归属于上市公司股东的净利润已连续两年下滑。去年受到疫情影响,净利润被“腰斩”,为近十年的新低。今年一季度实现归属于上市公司股东的净利润2.63亿元,同比实现扭亏。

此前,王府井多次表示将要进军免税店业务。2020年6月,公司宣布取得免税品经营资质,但并未开展相关业务。但尽管如此,公司还是坚信“免税品经营将成为公司主要业务之一。”

有着免税概念的加持,王府井的股价一路冲高。2020年4月开始,公司股价便从11元/股左右的价格直线拉升,于2020年7月9日触及79.19元/股的最高点,三个月的时间涨了6倍。随后由于免税业务未落地以及业绩下滑等因素影响,公司股价震荡下行,至今已不到峰值的一半。

而首商股份则是惨淡经营。公司2020年实现归属于上市公司股东的净利润-3402.69万元,为12年来首次亏损。究其原因,同样是疫情导致线下门店暂停营业。而今年一季度,公司实现归属于上市公司股东的净利润5366.16万元,同比扭亏。

值得注意的是,除了主营业务高度相似,两家公司的经营区域也高度重叠。王府井2020年年报显示,华北地区为公司营业收入最高的地区;而首商股份2020年年报则指出,京内地区营收占总营收的78.99%。

两家受疫情影响严重的零售行业公司,主营业务高度重合、市场地区高度相似,实控人同为北京国资委。在双方都急需新的增长点的时候,便抛出合并计划的具体方案。

针对此次合并,天风证券研报认为能够解决王府井与首商集团之间的同业竞争问题,强化王府井商贸零售业务的地区性优势地位,统一京津地区商业零售市场。