图片来源:图虫创意

投稿来源:于见专栏

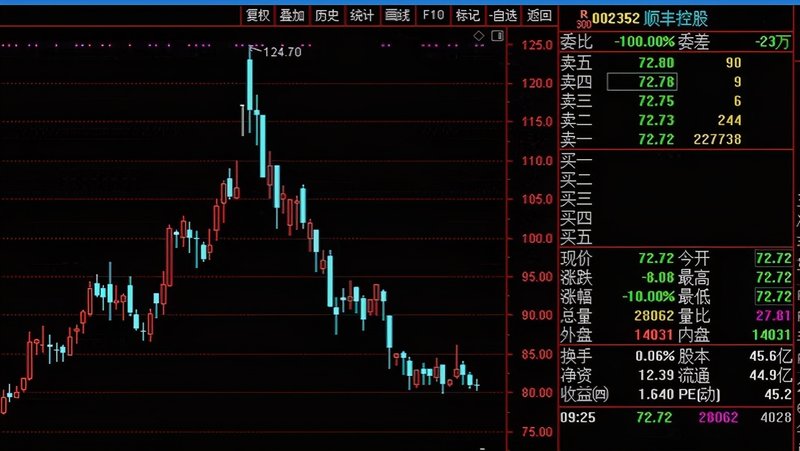

4月9日,顺丰控股自借壳鼎泰新材上市以来,罕见出现一字跌停,截至收盘,顺丰控股依旧封死在跌停板上,报72.72元/股,封单超过31万手,以此计算约有22.8亿元资金仍封在跌停位,总市值跌至3313亿元,当天市值蒸发368亿元。相较今年2月18日,顺丰控股历史新高124.7元/股,总市值5681亿元,短短一个多月,市值蒸发超2000亿。

为何顺丰控股这匹大白马会突然爆雷,这要从4月8日晚公布的顺丰2021年第一季度业绩预告说起,预计2021年一季度归母净利润亏损9-11亿元,归属于上市公司股东的扣除非经常性损益的净利润亏损10-12亿元。

对比同期盈利9.07亿元,如此一来一回,顺丰差不多少了20亿。公告一出,外界一片哗然,顺丰16.52万股民更是坐立难安,难以置信的同时,不少人是连夜挂单,希望天亮可以顺利出逃。注定要让众多股民失望,4月9日开盘跌停无悬念,并火速登上热搜。

顺丰爆雷,成也萧何败也萧何

据了解,顺丰一直凭借直营运作模式,稳坐快递行业头部交椅,被外界公认为赚钱能力最强的公司,从上月顺丰2020年年报显示,顺丰归属于上市公司股东的净利润高达73.26亿元,同比增长26.39%,掌门人王卫刚以身价390亿美元荣登中国富豪榜第五名,如此短的时间,顺丰遭遇如此“变故”实在令人咋舌。

这也是顺丰15年来的首次亏损,哪怕是去年同期,在新冠疫情的影响下,其他快递企业还挣扎在盈亏平衡线上时,顺丰已逆势盈利9.07亿元。在刚过去的一季度,顺丰却在春节不打烊的红利下,曝出亏损,是什么原因导致?亏损是暂时的还是会持续下去?

顺丰在一季度业绩预告中用较长的篇幅描述了亏损的详细原因,主要有五个方面:一、为巩固市场,加大新业务的前置投入,顺丰在设备升级与技术开发方面投入较大,成本压力剧增;二、临时资源投入加大,受2020年疫情影响,客户需求增加,为应对增加业务量购买速递设备,致使去年四季度和今年一季度成本承压;三、业务整合初期资源重叠投放,基于大规模的陆运产品业务量,顺丰重新审视业务线资源投放,全面融通速运网络、快运网络、仓储网络等资源;四、春节不打烊带来的人工和运营成本翻倍;五、由于同行部分区域春节不打烊的安排,一定程度分化了散单业务,时效件散单业务增长明显低于预期。

在描述亏损原因时,顺丰多次提及春节不打烊,毕竟致损原因中有两个都与春节不打烊有关,因为春节不打烊需要给予在岗人员翻倍的补贴,而在人力成本高涨的情况下,其他同行积极响应春节不打烊,反而导致业务量被分流。

基于顺丰直营优势和过去几年春节不打烊的落实,去年疫情爆发期间,顺丰是极少数还能运营的快递企业,加上居家隔离网购等需求比较旺盛,顺丰迎来了业务量的小高峰,可以说去年一季度顺丰能够脱颖而出得益于春节不打烊。

今年春节,“通达系”纷纷推行春节不打烊,一方面是同行在落实春节不打烊着实下了功夫也做的不错,另一方面也证明春节不打烊并非顺丰的核心竞争力。反而在价格和电商背景都不如“通达系”的情况下,面临巨额在岗人员补贴,和同行的业务量分流,顺丰今年的春节不打烊似乎显得有些得不偿失。

也正是因为去年春节不打烊和疫情产生的巨大红利,才会让今年一季度的亏损显得更加刺眼,成也春节不打烊败也春节不打烊,其实从春节不打烊优势迅速转衰可以看出,顺丰想要突出差异化,拉开与“通达系”的距离,并非那么容易。

强者入侵,不善价格战又无电商撑腰的顺丰,何去何从

从官方给出的亏损原因里,看着一片和气,亏损的直接原因都几乎是暂时的,可短期修复的,对于核心的极兔搅局、价格战、电商件战均未提及。其实当顺丰面临跌停的同时,圆通速递、韵达股份跌超3%,申通快递、港股中通快递跌超1%。

不仅如此,今年初始,顺丰和“通达系”业务单票收入都有很大幅度的同比下降,2020年,顺丰速运业务单票收入同比下滑19%,降至17.77元,下滑直接的后果就是收入端承压,净利润下降,这意味着,快递业新一轮的价格战已经打响。不同的是,表面对于价格战不屑一顾实则毫无经验的顺丰也“不得已而为之”,足以证明事态的严峻。

“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训。”3月18日,顺丰高管在财报沟通会上表示。以上一系列操作都是因为2020年3月强势闯入中国快递市场的新玩家极兔引起的。来自印尼的极兔,背靠拼多多,短短一年,就达成2000万的稳定日单量,如此强势,相较见惯了血雨腥风的“通达系”,不善战的顺丰更显措手不及。

前有强敌,后有“通达系”、菜鸟、京东物流不断冲击顺丰的高端领域,进退两难的顺丰无奈选择再次和“通达系”抢生意。2020年5月,顺丰开始杀入低端电商市场,新增“冷运特惠“服务,吸引果农加入,更以”特惠专配“切入中低端市场。

在此之前,顺丰曾因自营模式成本太高,装载量不高叫停过类似“电商特惠”业务,2018年也曾想过和拼多多合作,还是因为利润低的问题再次作罢。无电商市场战绩,无阿里和京东电商平台支持,也不如极兔背靠拼多多,顺丰的本次入围,情况依然不容乐观。

从顺丰丧失春节市场垄断地位,投身低端市场来看,顺丰正在承受价格战带来的副作用,尽管低价能短期提升业务量,但单票收入下滑趋势无法抑制。“通达系”和极兔分别背靠阿里和拼多多,都是电商大户,顺丰想要虎口夺食显然除了真金白银的砸钱也别无他法。可是到今年3月,义乌当地的快递单价,圆通1.2元,申通1.35元,百世汇通1.3元,极兔则在1元之下,如此血腥的战况,顺丰疲态尽显。

主营业务受挫,顺丰也不甘坐以待毙,收购嘉里物流布局国际业务,对旗下顺丰同城增资4.09亿元,发展同城业务,都是顺丰的危机战略。可是除了快递板块,其余快运件、经济件、同城急送、国际业务等目前都是亏损的。

顺丰的本次亏损,虽然罕见,但是其面临的危机并没有因为价格战或者开辟新业务而得到缓解,持续价格战和提升核心竞争力都免不了开启疯狂烧钱模式,资本开支依然很高,何时扭亏为盈,还是未知数,顺丰股价的持续走低估计是大概率事件。

首度亏损的顺丰,护城河已然节节溃败

近几年关于顺丰护城河节节溃败的声音此起彼伏,而顺丰的护城河“高端定位,航空运件,直营模式”确实在快递市场趋于饱和的态势下,逐步黯然失色。

从顺丰起初着眼优质高价,选择区别于“通达系”的路数,忽视同城和下沉客户的策略,到如今赛程过半,无市场积累,无电商支持,高成本支出下,转战电商低端赛道,顺丰注定难以讨巧。不仅如此,曾经引以为傲的“三驾马车”之首的“高端定位”,却是如今局面的始作俑者,顺丰正在为当初的决定付出代价。

2003年,非典肆略,国内航空运输受重创,顺丰借势与扬子快运签下飞机租用合同,成为航空运件的首发快递企业。之后,顺丰更是大手笔投入自建航空公司。如今,圆通、京东均有自己的货运飞机,并持续加码航空运输,“航空运件”已然不是顺丰“人无我有,人有我优”的底气,护城河优势进一步瓦解。

顺丰一直凭借优质高价策略,位居快递价格链顶端,可近年来京东快递的崛起,不管是服务群体、服务质量,都和顺丰高度重合,优质高价显然不是顺丰专属优势,而“通达系”也频频在高端市场试水,且收效不错。

直营模式曾经是顺丰能够保证品质和服务的金字招牌,如今却成为本次首度亏损的重灾区。直营模式意味着重资产,这也是顺丰在价格战,电商战趋于弱势,难以获胜的根本原因。

从极兔来势汹汹,融资18亿美元,亏至8毛/件揽件可以看出,快递行业内卷化已经非常严重,基本没有增量空间,小件快递难有护城河。而顺丰曾经以为固若金汤的护城河,溃败起来,其实也比想象的要容易。

结语

4月9日,在顺丰控股2020年度股东大会上,顺丰董事长王卫向投资者致歉,表示管理上存在疏忽,并表态类似的问题不会出现第二次。

但目前快递行业价格战正酣,顺丰在价格战的投入将持续增加,为应对同业抢占高端市场,顺丰也要降维抢占经济件市场,这就意味着,顺丰的业绩压力不会短时间释放,也没有准确的时间节点。

尽管在电商战场顺丰是新人,但作为行业大佬,起码的格局还是有的,顺丰目前已基本完成对新赛道的前瞻布局,虽然暂无好消息传出,还是值得关注。

顺丰本次亏损为何引起“轩然大波”,还是因为之前业绩一直太好,稍微波动大点,各方自然是难以接受。只要顺丰一直秉承服务品质双优,江湖地位短期内还是难以撼动的。而在快递业市场格局未有定数之前,顺丰业绩雷,可能不是最后一颗。