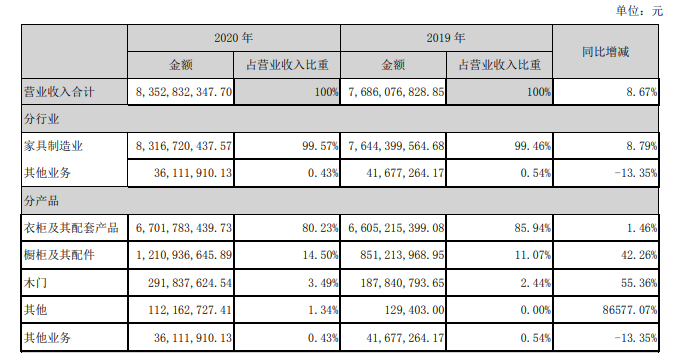

4月11日晚间,定制家具龙头索菲亚(002572.SZ)披露了2020年年度报告。报告期内索菲亚实现营业收入83.53亿元,同比增长8.67%;实现归属于上市公司股东的净利润11.92亿元,同比增长10.66%。

此外,公司还披露2021年一季度业绩预告,预计一季度实现营业收入16.03亿元-18.32亿元,同比增长110%-140%;归属于上市公司股东的净利润1.05亿元-1.30亿元,实现扭亏。

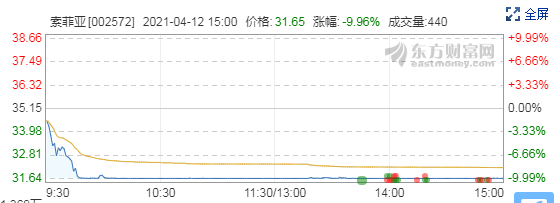

然而,从索菲亚股价来看,市场似乎对其信心不足。4月12日,索菲亚低开低走,随即跌停,股价报收31.65元,总市值288.8亿元。

索菲亚年报显示,根据国家统计局发布的《2020年规模以上工业企业主要财务指标(分行业)》,受疫情影响,家具制造业主营业务收入为6875.4亿元,同比下降6%。尽管索菲亚在家具制造行业的占比自2011年的0.2%稳步提升至2020年的1.21%,但也可以看出整个家具制造行业的市场份额还较为分散。

具体从产品类别来看,2020年索菲亚衣柜及其配套产品实现收入67.02亿元,同比增长1.46%,营收占比为80.23%,为索菲亚的核心产品;橱柜实现收入12.11亿元,同比增长42.26%;木门实现收入2.92亿元,同比增长55.36%。

关于衣柜品类增速较慢,索菲亚解释称,主要是因为公司在一二线城市(尤其是重点城市)的销售占比最大,这些区域受疫情影响更大,上半年业绩整体受到拖累。同时,因衣柜不是精装房交楼标准的必选项,大宗工程的增速也不明显。此外,新渠道和新品牌还在导入期,收入贡献有限。

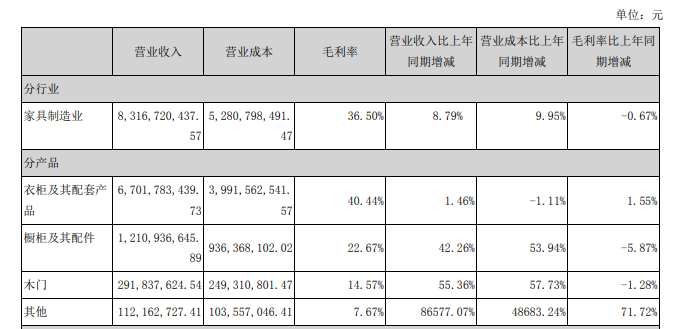

另外,2020年索菲亚全年主营业务综合毛利率为36.50%,这已经是连续第四年下滑。其中,衣柜及其配件毛利率为40.44%,同期增加1.55%;橱柜及其配件毛利率为22.67%,同期减少5.87%;木门毛利率为14.57%,同期减少1.28%。

分渠道来看,经销商零售仍然是索菲亚的主要渠道,贡献了78.54%的收入占比;大宗业务渠道收入(含衣柜、橱柜、木门及其他)达15.04亿元,比2019年增长99.14%,占比18.08%。

值得一提的是,4月12日,整个家居板块下挫,版块跌幅2.31%,金牌橱柜跌停,志邦家居接近跌停;欧派家居、喜临门双双跌幅超5%;梦百合、好莱客、兔宝宝等个股纷纷走弱。