图片来源:图虫创意

投稿来源:锦缎

隆基股份(SH:601012)进入光伏制氢领域的消息,刷爆各大财经媒体,引起激烈讨论。本周一(4月6日),光伏产业链个股再度逆势拉升,更是将话题推向了高潮。那么,如何看待隆基股份进入氢能领域这个事情?

我也阅读了一些网上的评论,看看网络媒体上对这件事情的评价如何。大多数人都把氢能作为叙述重点。我有一些问题,希望各位阅读本文之前来思考:

隆基为何选择这个时点进入光伏制氢领域?其实光伏逆变器巨头阳光电源

(SZ:300274)早在多年前就已经进入这一领域,并成为该领域的全球龙头。

隆基发力光伏制氢的主要目的及其战略是什么?

如果你深刻理解这两个问题,也许你就能看懂隆基股份甚至光伏产业乃至能源领域变革的背后。

01

如何看待隆基进入光伏制氢领域?

隆基股份之所以选择这个时点进入光伏制氢领域,我觉得恰到时候,也是伟大能源公司崛起之必然路径。

首先,我们要知道的一点是,氢能的作用是什么?

氢能有两个主要作用。第一,很大概率将是人类未来的终极能源;第二,氢能是一种比较高效的储能方式。

正是基于这两点,隆基股份才由李振国直接担纲发力氢能产业链。

其实,经过多年的发展,阳光电源已经成为光伏制氢及光伏储能领域的全球龙头,这也是我在2020年初公开发表文章看好阳光电源的原因之一。而隆基股份则一直在这两个领域讳莫如深,其一直在寻找合适的时机与切入点。

我们看到,在储能领域方面,主要是化学储能(电池)、抽水蓄能及光伏制氢三种技术路径更有前景。而目前电池储能方面,澳洲、北美、欧洲应用比较广泛,特别是美国,而在全球范围内,电池储能领域尚不经济,还有很长的路径要走。

目前发展电池储能比较领先的企业几乎都是光伏逆变器(储能逆变器)及电池制造商,如阳光电源、比亚迪等,而隆基股份则在这方面尚不具备优势而且也没有迫切性。当然如果未来某个时点电池储能接近经济性的时候,隆基股份一定会以某种方式快速进入这一领域开疆拓土,但并非当下。

而氢能也是储能领域的重要方式。隆基股份进入这一领域,有可能是认为氢能储能的方式更加靠谱,同时氢能也是最终极的能源。

为何这么说?

在电池储能领域方面,成本下行需要很漫长的路径要走。

而在未来2-3年内,光伏制氢的成本和可行性可能超越所有。

为什么?

很多人还在被高企的光伏产业链价格所误导,而忽略未来2-3年在光伏产业链可能发生的是什么:

从明年开始,我们可以看到光伏产业链各环节的产能大量释放,如硅料、硅片、电池、组件、玻璃等产能。其次新技术应用如高效电池、大尺寸组件及光伏本身降本,全球光伏发电成本再次迎来大幅下行!

我预计在2023年-2025年期间,全球光伏度电成本会下滑到一个让人非常吃惊的地步,而这一情况的发生,将会为包括但不限制于光伏制氢的发展带来极大的刺激。

届时,我们可以看到,光伏制氢的成本随着光伏发电的成本大幅下行而下行,为氢能成为重要的储能及终极能源奠定基础。

而发生这样的事情之后,电池储能与光伏制氢之PK正式开始,成王败寇将见分晓。而隆基股份似乎现在已经下注氢能。

所以,隆基股份此举可谓多得,而且正逢其时:

1、光伏产业链中上游激烈扩产及成本下行导致的产业链价格下降,为下游拓展利润带来了巨大的空间。实现产业链财富转移的顺利迁移。

2、发展光伏制氢拓展储能领域根据地,为氢能产业链这一终极能源开启的二次创业做准备。

3、如果未来2-3年内,光伏制氢并非光伏储能最优解的话,隆基股份可能会考虑收购逆变器甚至电池企业,进入电池储能领域。而届时,光储仍将成为第二或者第三增长极。

02

从进入氢能领域看隆基护城河

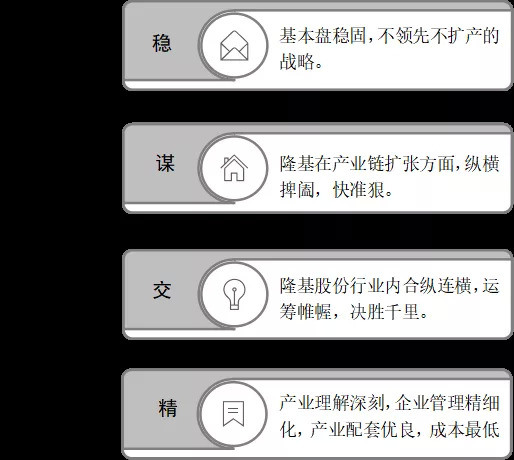

我一直说过隆基股份有很深的护城河,然而,我知道很多二级投资者并不认可,当然他们的判断可能只是因为可笑的股价涨跌而已。

护城河是什么?是一个特许经营权?是一个品牌还是某个技术?我认为都不是。在“好股票”价格看起来都不便宜的时候,只有强大护城河的公司才是判断的唯一标准。

一个企业的强大护城河,是随着时间的变迁而不断向上和凝聚,护城河不深的企业则随着时间迁移而削弱。所以,护城河来自于企业本身之战略,来自于企业管理层与时俱进,不断开强拓土的本领。

隆基股份护城河示意图:

而隆基股份正是如此。从隆基股份上市之初的招股说明书所透露出来的企业战略到当下成为全球绝对龙头继续“稳扎稳打而高瞻远瞩”的策略正说明了这一点。其单晶战略的成功,到“不领先不扩产”的一体化进程,再向光伏下游的场景应用适时扩展可谓气贯长虹,一路奏凯。

隆基的护城河在于其企业战略,在于其对光伏产业链甚至整个能源领域的通盘理解之后的深思谋虑,在于其“不领先不扩产”的稳扎稳打的经营模式。

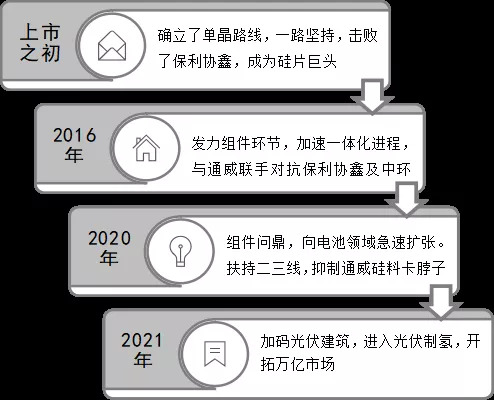

其在发展之初,确立了单晶路线之后,一路坚持,击败了保利协鑫,成为光伏巨头。

此后与通威联手对阵保利协鑫、中环股份、晶盛机电阵营。在击败中环与保利协鑫,确立单晶王者地位后,其进入组件环节,开始争夺下游话语权,开启一体化进程,仅仅几年过去,隆基就在去年成为全球组件王者。而拿到下游话语权之后,隆基股份则顺势大举扩张电池,向上渗透,发出了一体化扩张的最强音。

而在硅料卡脖子的时候,先后扶持亚洲硅业、大全、新特等抗衡通威。此后,在未来光伏发电成本即将再次大幅下行的时候,积极切入光伏建筑及光伏制氢领域,开拓万亿市场。可谓是招招“快准狠”,尽显成为伟大公司的潜能。

隆基主要战略路线图:

所以,你深刻地通过此次隆基股份进入氢能领域,及其过往的每一步布局之后,你会发现,光伏产业链的未来趋势是什么?能源革命会进入的何方?同时,隆基下一步将是什么?

03

隆基未来空间还有多少?

首先如何给隆基股份这样的企业估值,我觉得非常难,因为它可能没有天花板。而你还在计算他未来一个季度、或者一年的业绩,那你可能已经输了。

隆基股份首先在其基本盘光伏一体化的趋势下,未来隆基的全球市占率45%是作为其基本的方向,而目前隆基全球市占率大约在20%左右,还有广泛的空间。此外电池更上游的扩张为其带来的利润扩展留足了空间。

而光伏本身全球未来几年的空间将快速达到年400GW以上的尺度,是目前的三倍有余,所以隆基就光伏产业链本身而言有6倍以上的业务拓展空间。

此前布局的光伏建筑本身则是在光伏制造领域的锦上添花,还算不上是二次创业。而在下游场景应用领域的扩展将带来二次创业或者二次曲线的迭代,主要就是这个光伏制氢领域。因为光伏制氢将在未来光伏市占率快速提升的时候发挥重要的储能调节作用,开启万亿市场。

而同时,氢能本身也是终极能源,存在巨大的市场空间。我相信,隆基在氢能领域的扩展不仅仅是光伏制氢这个传统的环节,而是一整套的战略,并且随着时代的变迁而扩展。

那么下游应用还有哪些?隆基可以充分利用主业来不断循序渐进的发展。如:光伏+超级计算、云计算、光伏取暖、光伏海水淡化、光伏充电等领域。

但目前而言,隆基进入的制氢领域更有广阔的前景,视为开启二次创业的开端。

所以,你愿意给这样的企业多少估值呢?

04

隆基面临的或有风险

1、硅片电池及组件环节182与210之争

隆基现在基本确立了182产线的趋势,有很多人觉得隆基之所以不去做210,而坚持182是因为其自身产线的问题。然而,我并不认为是这样的。光伏组件的尺寸之争各有命题,但是我认为隆基股份之所以选择182,并非自己做不到210,而是其确实看准了182是最靠谱的解决方案至少现阶段是这样的。

因为试想210早在2019年就展开了,隆基股份应该做了充分的分析。而去年也就是2020年扩张的电池产能基本没有给210的口子,所以表达了隆基股份认准182的决心,并非老产能和固有资产这样妄加猜测的理解。而晶科和晶澳科技都选择了182,也正说明如此。

某些企业想利用210翻盘的心态可以理解,但并不能代表行业的趋势!我们还是要理性分析。当然我无法判断210一定输给182,或者是个什么时间段,但是我更加相信隆基的战略判断。当然,这里面存在一定的风险。但是我想强调,尺寸并非是光伏最根本的决胜点。

2、电池技术路径之争

隆基去年确立了电池的技术路径,开始大举加码,而并非采取HJT和钙钛矿,但是资本市场市场似乎对HJT和钙钛矿这两种技术情有独钟,所以当然隆基可能存在一定的技术替代的风险。但是我同样认为这样的担忧,还是为时过早。

就像两年前我公开唱空山煤国际及HJT电池一样,此时此刻的我依然不认为这会在短期成为主流技术路径。当隆基、通威、爱旭、晶科四家什么时候大规模发展的时候再说吧。资本市场和股评家喜欢新话题和热点,情有可原。

3、贸易制裁的风险

虽然我认为这种情况发生的可能性微乎其微。因为中国已经占据绝对主导地位,如果美国贸然发动针对中国光伏的企业的制裁,则对美国新能源产业发展是致命的。

美国是否会以覆灭本国新能源产业的代价去限制并不算高科技的光伏产业,有这个必要?同时,中国组件企业在海外都有产能,美国的发货很多都是从海外的基地去发的。

所以我认为存在,但也是不大。

4、部分企业联手压制隆基的战略得逞

隆基树大招风。虽然其有很强的战略合纵能力,但是也可能被“环太平洋”岛链制约。所以,还要充分论证,小心观察,虽然这种概率仍然较低,但是也会比较多见于新闻端而对估值等方面略有影响。