图片来源:图虫创意

投稿来源:英才杂志

2021年3月16日,方大特钢(600507.SH)公布了2020年度利润分配预案,该预案显示公司2020年度拟向全体股东每10股派发现金红利11元(含税),合计拟派发现金红利 23.72亿元(含税)。每股派发现金1.1元,相比2021年3月16日收盘价7.88元/股,股息率高达13.96%。

事实上,方大特钢自2017年就开始高现金分红,2017-2020年这四年期间,股息率没有低过10%。无独有偶,2021年3月19日,四方股份(601126.SH)也公布了利润分配预案,每股派发现金0.98元,股息率高达13.61%。

要知道A股每年股息率超过10%的都屈指可数,而两家今年都是接近14%的股息率,两家公司的“大气”也直接表现在了股价上,自预案公开之后,两家公司股价连续走出两个涨停。那么这两家公司真的有这么大气吗?一掷千金的背后到底是什么逻辑呢?

我们根据大股东的持股数分别算了两笔账,四方股份现金分红7.97亿元,而背后实际控制人杨奇逊间接及直接持股占比13%,意味着杨奇逊将拿走1.03亿的红利。方大特钢实际控制人方威及其控制股东可分得现金红利12.06亿元,因此一掷千金回馈股东背后更多的是奖励了大股东自己,不用减持股票就可以得到真金白银。但两家公司的业绩表现究竟如何呢?

方大特钢诡异的财报数据

工人产出与收入不匹配,钢产量和收入存疑。

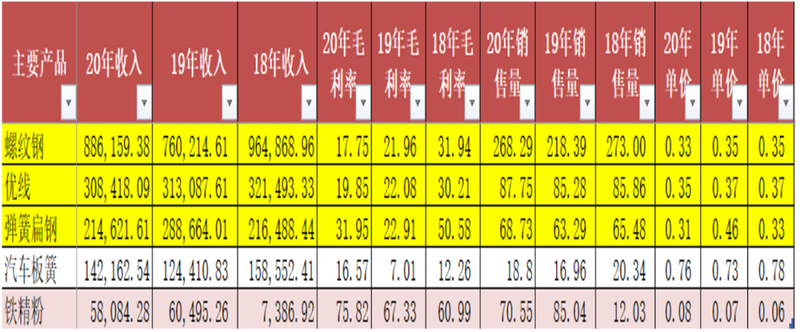

我们先来看看方大特钢,其主要业务是冶金原燃材料的加工、黑色金属冶炼及其压延加工产品及其副产品的制造、销售,主要产品是螺纹钢、优线、汽车板簧、弹簧扁钢、铁精粉等。其中,螺纹钢和优线及弹簧扁钢是公司营收的主要来源,但通过整理公司近三年产销数据可知,公司的螺纹钢和优线及弹簧扁钢的单价在逐年下滑,毛利率也下滑了10个以上百分点。这无不说明公司三大主力产品线的竞争力在逐年下滑。我们再试着分析下公司的存货和成本数据。

先来看公司存货的占比,通过翻看过去多年的库存数据可知,公司存货的原材料每年占比在73%左右,库存商品占比在21%左右,而原材料的大头是铁矿石和废钢,库存商品的大头是汽车板簧。

再来看公司产销数据,可知公司大部分年份的螺纹钢、优线、汽车板簧、弹簧扁钢、铁精粉基本每年都能达到产销平衡,少部分会有存量铁精粉和汽车板簧,也就是说公司以上五大类产品基本不存在互用的情形,都能独立产出并能独立销售。

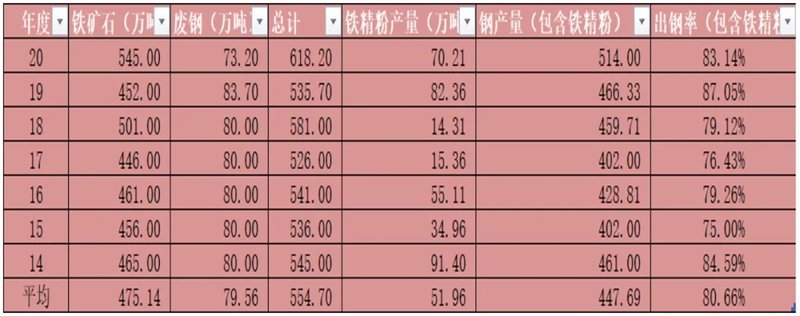

通过对比公司公开披露的14-20年7年的铁矿石供应量和废钢的使用量,值得注意的是公司仅仅披露了19、20年两年的废钢数据,其余年份的废钢数据我们暂且按80万吨计算,和钢材产出量对比可以发现,公司包含铁精粉的情况下平均出钢率在80.66%,但即使把铁精粉扣除,公司的出钢率也达到75%以上,由于国内上市公司大部分都不披露铁矿石的供应量,我们只找到了宝钢股份、新钢股份、重庆钢铁三家的数据,但三家数据平均值在65%,但方大特钢的出钢率竟然神奇的高达80%以上,这是表明方大特钢的背后技术强大还是另有原因呢,我们尚且不知。

再来从公司披露的成本构成来看,公司成本共分两个部分,特钢行业和采掘业,通过年报可知特钢行业就是指螺纹钢、优线、汽车板簧、弹簧扁钢而采掘则指铁精粉。但20年年报成本分析表中的特钢行业本期发生金额总和是133亿,光这一部分就远大于公司利润表营业成本的128亿,并且翻看每年公司年报披露这部分都会有差异,至于差异的原因究竟是什么我们目前也不得知。

我们暂且先按19-20两年的成本分析表中的生产人员工资数据结合公司产量数据来统计,可知公司的人工单耗数据,其中2020年为82.82元/吨,2019年为97.94元/吨,2020年单耗工资比2019年单耗工资下降15元/吨。也可根据公司披露的生产工人人数可知,2020年生产工人人数6241人,2019年生产工人人数为6164人,通过结合成本分析表可知生产工人人均工资分别为6.82万/年和7.41万/年,2020年生产工人人均工资较2019年下降6000元/年。可以看到方大特钢2020年用更少的工资换来了更高的产量。

同时依据年报数据,2019年人均生产钢材756.54吨,2020年人均生产钢材823.59吨,2020年较2019年人均多生产67.05吨/年。工人的效率提高了。

在人均工资下降的情况下,人均产量却上升,一种可能的情况是“机器代替了人类”。但是通过浏览公司固定资产数据,并没有看到本期存在大型的更新改造,这表明工艺暂且稳定不变,但人均产量提高的原因又是什么?

再看公司现金流,2020年方大特钢销售商品收到的现金数是148亿,较2019年销售商品收到的现金数增加了30亿,但两年收入相差仅为13亿,而两年期末的应收账款和预收款项的数据平均值均在3亿左右,相差的幅度几乎可以忽略不计,唯独应收票据2020年较2019年年末多收回8个亿,那么较销售商品收到的现金30亿的增加数其中还有10个亿的差异,这其中的差异又是什么呢?

一直努力搞研发的四方股份业绩却很难增长

高研发和销售投入确实带来了高回报,但行业天花板低。

电力行业里通常管完成“发电-输电-配电”功能的设备叫做一次设备,如发电机、断路器、电流电压互感器、变压器等;而对一次设备进行控制,保护作用的设备叫做二次设备,如继电器,控制开关等。

四方股份主营的正是二次电力设备,主营产品包括输变电保护和自动化系统、发电与企业电力系统、配用电系统、电力电子应用系统等。

其中毛利率最高的是输变电保护和自动化系统以及发电与企业电力系统。这两块业务总计占比在70%以上,且每年都很稳定,毛利率分别为45%和39%,近年来略微有所下降。

据公开资料显示,公司近10年的研发投入占收入比均为10%以上,均高于可比公司许继电气、国电南瑞,是典型的技术派。同时,公司的销售费用率常年一直维持在15%左右,高于可比公司许继电气、国电南瑞。

公司多年的持续高研发也带来了高回报,目前公司每年经营现金流净额均为正,2020年公司实现了9.85亿经营现金流净额,较上年同期增长14.49%,是净利润的3倍有余,说明公司的净利润含金量极高。

但公司自2013年营收首次突破30亿以来,增幅不高,直到2020年也没有突破40亿,可见研发、销售一直很努力的四方股份无形中却面临业绩的天花板。