图片来源:图虫创意

投稿来源:港股研究社

北京时间3月29日晚间,“洗衣液第一股”蓝月亮,对外公布了上市以来的首份财报。

次日港股开盘后,蓝月亮股价断崖式下跌,截止发稿,报11.44港元,跌4.35%。

回头来看,这个“洗衣液第一股”从2010年开始,就备受高瓴资本宠爱,高瓴CEO曾公开直言:“看好蓝月亮10年。”但时至今日,其11.96港元的股价依然低于13.16港元的发行价。

那么,被高瓴重仓10年的蓝月亮,是否还值得被看好呢?通过解读此次财报,我们或许能从中找寻一些答案。

过度依赖单一品类,成长受限恐成常态

提起蓝月亮,消费者首先想到的就是洗衣液。以衣物清洁护理、个人清洁护理及家居清洁护理三大品类为主的蓝月亮,曾经连续11年位居中国洗衣液市场第一,可谓是风光无限。

2020年,蓝月亮个人清洁护理业务领域更是实现大幅增长。财报显示,个人清洁护理产品2020年实现收入8.36亿港元,同比增长99.7%,占总营收比重由2019年的5.9%上升至11.9%。家居清洁护理产品2020年实现营收5.65亿港元,同比上升24.5%,其占总收入的比重由6.5%上升到8.1%。疫情期间,消费者的个人卫生意识显著提升,刺激了个人清洁护理用品和居家卫生清理的需求,进一步导致销售个人清洁护理产品及家居清洁护理产品的收益大幅增长。

虽然疫情为蓝月亮个人清洁护理业务增长带来利好影响,但是蓝月亮的衣物清洁护理业务却因此下滑。财报显示,2020年衣物清洁护理产品的营收为55.96亿港元,同比下降9.4%,其占总收入的比重由87.6%下降到80%。受疫情影响,消费者大都居家隔离,由于暂时减少了户外活动,也削弱了消费者对衣物清洁护理产品的需求。

而衣物清洁护理产品的销售下降也是导致2020年营收增速下降的主要原因。

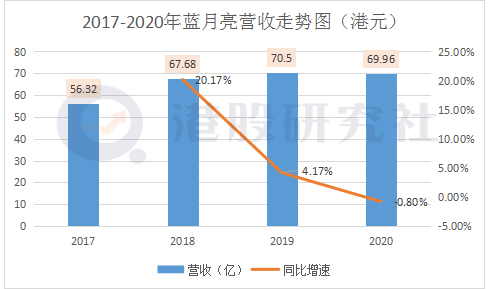

纵观蓝月亮之前的财务数据表现,其营收增速早已处于下滑通道。据招股书显示,2019年营收为70.5亿,同比增长4.2%;2018年营收为67.68亿,相比2017年的56.32亿,同比增长20.17%。到了2020年,营收增速呈现负增长同比下降0.8%,营收体量环比上年也略微下滑。但2017年-2020年,蓝月亮的毛利率却在持续增长,分别为53.18%、57.42%、64.16%、64.5%。

从营收能力来看,蓝月亮的营收增速持续放缓,相比2018年的20.2%颓势尽显,但是盈利能力却趋强,成长性和盈利性出现背离。

撇除疫情这种特殊因素,蓝月亮的成长受限也早有先兆。

品牌单一,产品过度依赖“蓝月亮”品牌,一直就是蓝月亮的短板。在蓝月亮的营收中,洗衣液贡献了最多的收入,财报显示,2020年,衣物清洁护理产品占总收入比重为80%,而蓝月亮洗衣液为衣物清洁类产品代表。

数据显示,2017-2019年,国内洗衣液市场销售额同比增速分别为18.42%、11.56%和8.37%,增速持续下滑也意味着洗衣液行业正迈入存量市场。由于该行业产品同质化严重、技术门槛低,竞争者纷纷涌入,导致市场竞争愈演愈烈。

为了稳固市场份额,蓝月亮不得不采取“以价换量”策略,虽然产品销量提升,但是平均售价降低,也拉低了营收增速。

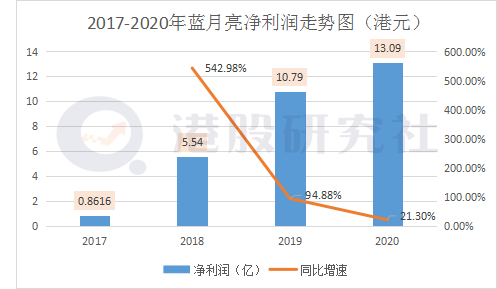

另一方面,蓝月亮营业成本中80%以上是原材料,而原材料价格波动对毛利率的水平也有不小的影响。原材料主要包括包装材料以及化学品,包装材料主要是塑料,化学品主要是棕榈油。财报显示,2020年,蓝月亮营业成本为24.83亿,同比降低1.74%,导致当期毛利率也趋于稳定,毛利为45.14亿,对比2019年的45.23亿,虽然仅下降0.2%,但是也能窥得有下降的趋势。

但值得注意的是,材料成本价格能否持续下滑本身就存在一些不确定。未来随着市场竞争的持续演变,蓝月亮成长空间的天花板或许也并不是那么遥远。

线上营收占比过半,难掩线下渠道短板

值得注意的是,此次财报中,特意强调了蓝月亮的线上销售收入占比过半,由2019年的47.2%上升至53.9%,2020年蓝月亮线上渠道营收为37.74亿,同比增长13.4%,占总营收的比重为53.9%,逐渐成为蓝月亮的主场。

但线下渠道却在节节败退。2020年,线下营收为32.22亿,占总营收的比重为46.1%。根据以往的数据显示,2017年,线下分销商是蓝月亮最大的销售渠道,收入贡占比为54.4%,而2019年,线下分销商收入占比下降到38.7%,线下渠道的增长动力承压。

事实上,蓝月亮自身也逐渐意识到了这一点。此次财报也有表示,未来会加强与全国及地区零售商、经销商的线下合作。

毕竟在整个洗衣液行业里,线下渠道一直都扮演着尤为关键的角色。据弗若斯特沙利文数据显示,2019年洗衣液在线下大卖场及商超等传统渠道的份额占50%以上,而线上渠道份额仅有32%。

就市场消费的特点来看,由于洗衣液购买群体以中老年家庭主妇为主,线下市场才是洗衣液的重心战场。

但是,在港股研究社看来,蓝月亮在线下渠道拓展方面还是存在一些不能忽视的问题。

站在自身的角度,蓝月亮已经在线上渠道取得了较大的成绩。同时,在电商已经渗透至全国各类人群的当下,线上消费成为了大众消费的主要选择方式。这一消费特点和行业趋势,本身就不利于蓝月亮大范围的拓展线下渠道。

另一方面,其他竞争对手也在线下市场早有布局,拓展线下渠道或许并不难,但如何在线下扳回一城却依然是个未知数。就拿对手立白来讲,立白在数智化转型和新零售渠道方面积极探索,如零售通的合作,与天猫超市、大润发、淘鲜达通路打通等。

在最新的财报中,蓝月亮2020年线下分销商收入为22.28亿,同比下滑18.2%,这些表现或多或少都为其在线下市场的拓展方面埋下了隐患。

洗衣液里现“江湖纷争”,浓缩洗衣市场还会是一手“好牌”吗?

蓝月亮在财报中表示,2021年将继续加码布局浓缩洗护细分领域,进一步巩固至尊品牌于浓缩洗衣液市场的领导地位。

根据弗若斯特沙利文报告,中国家庭清洁护理行业的零售销售总价值由2015年的人民币900亿元增至2019年的人民币1108亿元,年复合增长率5.3%,预计2024年将达1677亿元,2019年至2024年复合年增长率为8.7%。对于市场来说,这是一个好消息,但也意味着将会有更多的竞争者参与进来。

事实上,家庭清洁护理市场早已是竞争火热,立白、奥妙、碧浪、威露士、汰渍等国内外巨头纷纷在蓝月亮之后入局洗衣液领域。众多品牌入局加剧了洗衣液市场的竞争,产品同质化严重,甚至陷入“特价取胜”的怪圈,价格优势成为销量取胜的基础。在下沉市场,一些山寨产品和小品牌洗衣液因为定价低廉受到消费者的欢迎。

在左右夹击下,巨头们开始寻找突围之道,推出高端浓缩产品,进行差异化竞争。数据显示,2015-2019年我国浓缩洗衣液零售额由7.5亿元增长至22.3亿元(CAGR高达31.3%),据弗若斯特沙利文预计2024年将达到54.9亿元,浓缩洗衣液渗透率将达到10.7%。未来想象空间极大。

而蓝月亮也不甘落后,投入大量资源研发推出高端战略产品——至尊浓缩洗衣液,意图稳固洗衣液赛道第一的地位。价格方面,蓝月亮至尊浓缩洗衣液660毫升售价59元。同等规格下,至尊洗衣液价格是其旗舰洗衣液的5.2倍。

然而,立白、纳爱斯等竞争对手早已着手布局洗衣凝珠等新品类赛道,导致至尊浓缩洗衣液至今仍不叫座。2019年浓缩洗衣液销售额约6亿元,目前只占蓝月亮销售额的十分之一,未能成为收入支撑。

同时,获得“浓缩洗涤剂标志”的洗衣液品牌还包括白猫、奇强、好爸爸、蓝月亮、超能、绿伞、浪奇等,未来在这一领域,竞争将更加激烈。

此外,对于国内消费者来说,尤其是精打细算的家庭主妇,性价比往往是日用品最重要的特性。虽然浓缩化洗衣产品市场份额在不断扩大,但普及率与英法美等国家相比仍然存在不小差距,这也意味着要达到发达国际在浓缩洗衣液市场中的渗透率,国内仍然需要一段不短的路程要走。那么,随着洗衣液赛道高性价比的创新产品越来越丰富,选择越来越多,蓝月亮在浓缩型洗衣液中的市场竞争壁垒也不是没有会被攻破的一天。