图片来源:图虫创意

投稿来源:深氢商业

近年来,随着各行各业数字化经营的升级,SaaS这种基于云计算的企业服务模式也迎来了蓬勃发展的历史阶段。在这个新赛道中,也已涌现出如微盟集团(SEHK.02013)、中国有赞(SEHK.08083)等实现上市的头部企业。

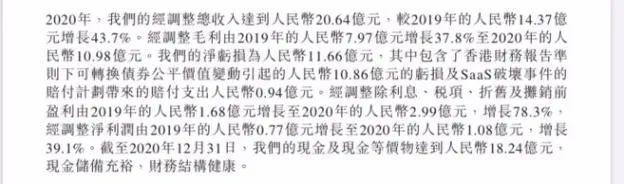

3月17日,微盟发布了2020年财报。报告期内,公司录得营收20.64亿元,同比增长43.7%,这一增速较前几年有了大幅下滑;净亏损达到11.66亿元,其中包括香港财务报告准则下可转换债券公平价值变动引起的10.86亿元亏损和SaaS破坏事情造成的赔付支出0.94亿元。

这份业绩显然不能称为亮眼,资本市场随即做出了情绪反应,微盟的股价在财报发出后的首日重挫17.92%,此后仅在3月23日小幅上扬2.89%,便继续回到下跌通道之中。

从3月17日收盘价的22.10港币/股到3月24日收盘价的16.56港币/股,多日跌幅已达到25.07%。

一边是被寄予厚望的SaaS服务,另一边却是头部平台经营能力的不及预期。微盟财报中所提到的SaaS破坏事件所指何事?拖累其盈利能力的主要项目又是什么?这家公司是否具有投资价值?

或许我们可以从对财报的深度剖析中,得到一些启发。

01

“删库”背后的信誉损失

财报显示,微盟2020年全年录得营收20.6亿元,同比增长43.7%,这一增速相较于2016年至2019年的65.9%、182.3%、62%、66.1%,创下了史上新低。

净利润录得-11.7亿元,而2016年至2019年期间,公司的净利润为-8094.6万元、263.7万元、-10.9亿元、3.1亿元,此次不仅再度转盈为亏,同样也刷新了亏损规模。

与此同时,和以往在财报中将业务分为SaaS产品和精准营销两部分不同,在2020年财报,微盟对业务分类进行优化,分成了数字商业(包含订阅解决方案和商家解决方案)和数字媒介两个部分。

其中,数字商业中的订阅解决方案对应的就是SaaS产品及ERP解决方案,而商家解决方案和数字媒介则主要是精准营销业务。

报告期内,数字商业项目下:订阅解决方案收入(剔除SaaS破坏事件)为7.18亿元,同比上一年5.07亿元上涨41.62%;商家解决方案收入为5.28亿元,同比增长47.48%,付费商户数为4.57万家,毛收入为97.64亿元,计算可得,每个付费商户平均开支为21.37万元,而这一数据在2019年仅为14.18万元。

但值得注意的是,微盟的客户流失率却有着不小的提高,较上一年的22.2%上涨了3.9个百分点至26.1%。

造成这种情况的原因集中在两个层面:其一系疫情期间,线下中小客户经营受到较大影,管理层判断,未来随着大客户占比的提升,长期来看客户流失率有望逐步下降;其二恐与2020年初SaaS破使事件的发生关系甚大。

根据公开资料,2020年2月23日晚间,微盟研发中心运维部的一位核心员工通过个人VPN登入公司内网跳板机,对线上生产环境进行破坏,“删库”的做法直接导致了网站无法使用,生产环境及数据遭受严重破坏。

尽管微盟第一时间内选择了报警处理,涉事员工也已被公安机关带走处以刑事拘留,然而科技创新型企业出现这样严重的事故实属尴尬,为了安抚市场情绪,微盟随即还提出了一个较为具体的赔偿方案,大致内容如下:

准备了1.5 亿元人民币赔付拨备金,其中公司承担1亿元,管理层承担5000万元。其中公司董事会主席兼首席执行官承担3500万元,公司执行董事兼首席技术官承担500万元,公司执行董事兼智慧商业事业群总裁承担500万元,公司执行董事兼智慧营销事业群总裁承担500万。

从财报中“SaaS破坏事情造成的赔付支出0.94亿元”的金额来看,赔付工作基本就是按照上述方案执行下来的。

只不过,财务方面的损失或许可以弥补上来,然而基于此时所产生的商户信誉度及忠诚度的降低空无法估量,且难以修补。

这一点从流失率的大幅提升就已经有所显现,未来微盟的SaaS业务拓展是否会受到进一步的影响,目前还不好说。

业内人士指出,“SaaS破坏事件对于微盟的教训是极大的。单就数据安全角度来说,公司存储了用户什么级别的数据?用户生成的行为数据?用户隐私数据?电商交易数据?用户资金数据?......未来,不同类型、不同级别的数据是不是要按照层级分别管理。”

“对于微盟来说,事件已然发生了,比起道歉更重要的是要反思过程管理中的漏洞。比如,公司要思考这样一些问题——如何向外界证明自己还是有能力保护用户数据不被泄露?有能力保证用户数据的完整性?如果能力不具备,最好不要再从用户索取不必要的信息。”

02

腾讯持股是最大上涨动力?

从微盟上市以来股价整体走势来看,此次断崖式下跌尚属首次,股价已从1个多月前的历史高位33.5港币股跌至16.56港币/股,跌幅已超五成,且仍存在继续下跌的趋势。

对此,某投行分析师指出,“微盟从上市以来一直算是炙手可热的一直科技股,这一点从两年前上市首日较发行价上涨了4.64%、报收于2.93港币/股就能看出来。毕竟,当时很多新经济股的情况是,上市首日即遭遇破发。”

“此次微盟股价的下跌,一方面是资本市场进入‘杀估值’行情,从市销率的角度来看,其实微盟目前的估值还是比较高。另一方面,在‘杀估值的’的过程中,市场也开始把注意力放到公司的财报数据上,诸如SaaS增长不够亮眼、客户流失率提升、毛利率降低、删库破坏事件等等。尽管总的来说微盟的业绩差强人意,但看得出来,市场已出现了不满情绪。”

除此之外,不少人认为此次难以扭转的下跌趋势,也与阿里与腾讯两大巨头打破生态封锁、重建合作关系有着直接成果。

近日,有媒体报道称,淘宝特价版或将开通微信小程序。倘若消息属实,作为微信生态下的第三方服务商,微盟和有赞都会受到不小的业务影响。

毕竟回溯两家企业的发展史,某种程度上,他们的商业模式就是建立在淘宝和微信互相屏蔽的基础之上的。

除了身为微盟商业开展的底层支撑外,腾讯也在资本上对微盟给予了投入。

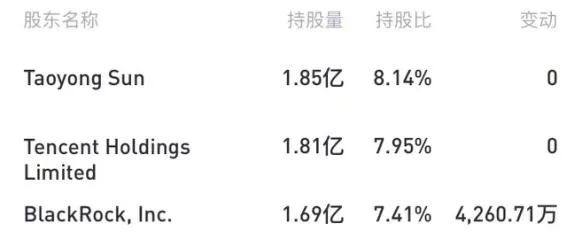

微盟上市后股价便一路走高,不断刷新着上市新高,其背后的原因是微盟于当年4月2日发布公告,称腾讯通过旗下子公司Tencent Holdings Limited增持微盟,持股比例由原来的2.92%增至7.73%,跃升为微盟的第二大股东。

同年7月26日,微盟为了筹集资金,以“先旧后新”的方式折价12%配售2.55亿股,股价在后面8天内累计下跌22%,报价4.66港元。在这次配售中,腾讯、GIC、BlackRock等三位现股东继续增持,对微盟的未来表示了极其乐观的态度。

微盟最终筹得资金11.57亿港元,一部分用于寻求战略性合作以及潜在的投资和收购,一部分用于研发投入以及技术中台的建设。

根据最新的股东持股情况,前三名分别为创始人兼CEO孙涛勇,持股比例为8.14%;腾讯旗下公司,持股比例达到7.95%;BlackRock排名第三,持股比例达到7.41%。

最后再来看一下外部竞争环境。

阿里、腾讯、百度围绕自己的云服务几乎都打造了入口级的企业产品(钉钉、企业微信、爱番番),同时还布局了很多SaaS创业企业,逐步开始打造各自的企服生态:如阿里前一段时间和SaaS鼻祖Salesforce达成了战略合作,重新杀入CRM市场;腾讯投资了微盟、有赞;百度投资了餐饮零售行业的智能服务“美味不用等”......

在企服市场还有一个老牌公司就是金蝶,由于市场对信息化理解不足等多方面原因,金蝶在2006年前后初步尝试SaaS最终以失败告终,后于2011年宣布启动云转型。在2014年陆续发起了一系列金蝶云产品(SaaS),并在其具有优势的大客户渠道和ERP领域获得领先。

尽管得受腾讯扶持,然而随着市场竞争的日益激烈,商户对数字化经营的要求也会与日俱进,内忧外患下,微盟未来的日子恐将更加艰难。

03

是否值得投资?

从价值投资角度来看,评判一家SaaS公司的商业模式是否可行,以及未来是否拥有持续盈利的能力,除了参看营收、净利润和付费客户等财务数据之外,还要计算另外几个关键指标。

其一,客户LTV(生命周期价值)大于3倍CAC(客户获取成本)。根据这个标准能够判断公司从长期来看能否实现盈利。

其二,收回CAC成本的时间小于12个月。根据这个标准可以判断公司在多长时间内能实现盈利。

相关的计算公式为:

CAC=所有市场与销售费用总和/新获取客户的数量

2020年CAC=2.38亿元/37560个=0.63万元/个

2019年CAC=1.98亿元/29223个=0.68万元/个

客户生命周期=1/客户流失率

2020年客户生命周期=1/26.1%=3.83年=45.96月

2019年客户生命周期=1/22.2%=4.50年=54.00月

LTV=ARPA(每位客户平均MRR,MRR:月经常性收入)×客户生命周期

2020年LTV=(0.7326/12)*45.96=2.81

2019年LTV=(0.6373/12)*54.00=2.87

收回CAC的时间=CAC/ARPA

2020年收回CAC=0.63/0.061=10.33

2019年收回CAC=0.68/0.053=12.83

计算可得,微盟2019年、2020年的LTV/CAC的比值均大于3,较2018年已处红线边缘的情况有所好转。此外,CAC的回收周期也经过了2018年、2019年两年连续拉长之后,终于在2020年内开始回落,由2019年的12.83个月减少至10.33个月。

整体上讲,尽管投行分析师们认为微盟现在的估值仍存在较大的高估空间,然而作为SaaS明星上市公司,市场还是可以对其长期关注。

只不过对于微盟来说,未来还是应该做业务结构作出进一步的调整,毕竟从2020年的收入占比来看——

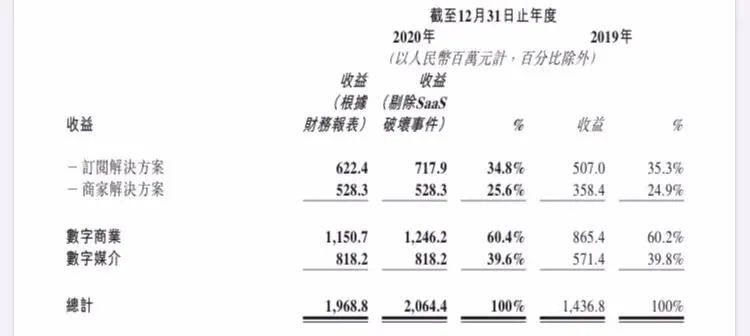

在不剔除SaaS破坏事件造成的收入损害的情况下,微盟与SaaS业务直接相关的订阅解决方案收入为6.22亿元,占比仅为34.8%,这一数据对于一家号称技术输出型企业来说实在有些过低。而其他与广告投放及精准营销相关的业务收入,占比则高达63.2%。

与此同时,微盟也确实应该加强技术的应用能力,因为从目前留存客户对其产品使用反馈来看,微盟在数据准确性、服务实用性和操作便捷性等诸多层面还有极大的提升空间。至少,要让用户在做出选择时,是出于优选,而不是无奈之举。