图片来源:图虫创意

投稿来源:深响

棉花事件持续发酵,继H&M被曝光发布声明抵制新疆棉花产品后,耐克、阿迪达斯、GAP、优衣库等多家国外知名品牌亦卷入其中。舆论场情绪激烈,资本市场同样如此。

以运动品牌为例。3月25日,李宁股价涨超10%,安踏体育涨近9%,两者涨势如今仍在延续;而深陷棉花事件的耐克、阿迪达斯等股价则均有下挫,国内耐克供应商申洲国际港股一度跌超5%,耐克的主要合作经销商滔博甚至一度下跌近15%。

资本嗅觉总是敏锐,但不是所有的国产运动品牌都像李宁、安踏这样获得热情追捧。曾经,国内运动鞋服市场掀起过声势猛烈的“国产替代”浪潮,“晋江系”的安踏、贵人鸟、特步、喜得龙、361°、德尔惠等均是浪潮中的品牌代表,显赫一时。

时过境迁,经历了20年的动态竞争,国产运动品牌越来越走向两极分化。安踏的突围、贵人鸟的沉没,共同构成了一部“晋江系”运动品牌浮沉史。

晋江系浮沉

1979年,晋江陈埭镇的林土秋创办了洋埭鞋帽厂(鳄莱特前身),打响了未来“中国鞋都”创业的第一枪,此后“家庭联产、手工作坊”的鞋企运作模式也在晋江普及开来。当时,世界80%以上的品牌鞋生产和贸易集中在台湾,晋江和莆田凭借地理位置和劳动力优势,乘上了制鞋业产业转移的东风。

安踏、特步、鸿星尔克、361°、德尔惠等国内知名体育用品企业均出自福建晋江,因此它们也被外界统称为晋江系。据晋江市政府官网,2019年晋江市体育制造业产值2153亿元,占国内行业总产值份额约达40%,晋江系在国内运动品牌中的地位可见一斑。

1987年,丁世忠(现任安踏集团董事局主席兼CEO)带着一万块钱和600双鞋来到北京,在王府井百货大楼和西单商场试水成功。但当他看到自己带来的鞋只能卖20元,而同样的鞋贴牌后却能卖到100元的时候,丁世忠意识到了建立自主品牌的重要性,并于四年后返乡创办了安踏。走上同样道路的还有许景南的代工厂,被耐克抛弃后,许景南把技术工人招揽过来,成立了“丰登”,即匹克的前身。

20世纪90年代,凭借在产品设计、经营模式上的模仿和复制,陈埭村的家庭作坊式工厂数量已经达到四五百家,主要是做贴牌加工出口的上门订单。但此时的晋江系,还无法与国内运动鞋服头部企业李宁对抗,直到安踏签约孔令辉打响了品牌知名度,突出重围。随后,特步、喜得龙、361°、德尔惠等上百个体育品牌在晋江诞生,并纷纷邀请郭富城、谢霆锋、周杰伦等大咖为其代言。

晋江模式凭借明星代言、赛事赞助和广告投放,孕育出众多知名的国产运动品牌,因此晋江县也一度被称为“中国鞋都”,CCTV5也因为大量播放晋江系企业的广告而被戏称为”晋江频道“。2008年奥运会前后,国人对体育用品的需求达到顶点,晋江系鞋企有幸吃到了早期的行业红利。2005年鸿星尔克率先在新加坡上市,2007年安踏登陆港股市场,特步、匹克、361°、喜得龙等运动品牌也跟风上市,晋江系神话盛极一时。

繁荣之下,危机暗藏。2012年,李宁亏损近18亿元,拉开了行业爆仓的序幕。作为行业的老大哥,李宁率先在全国建立特许专卖营销体系,以经销商模式为主,这让李宁的门店数量在2004年到2010年快速增长,最高时达到8000家。晋江系鞋企也多是模仿李宁的经营模式。

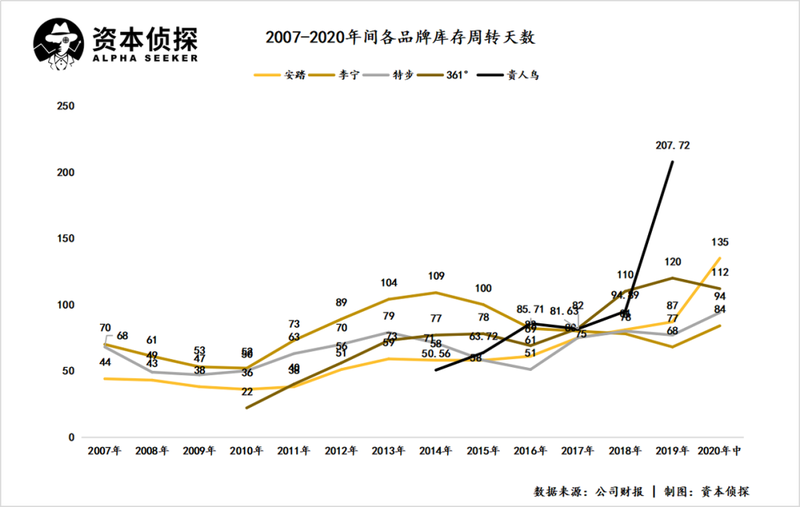

在经销商模式中,品牌只需要打好广告,然后把货批量卖给经销商,只要经销商有需求就拼命生产,国产运动品牌的存销比(即库存和销量之比)最高达到过10:1。随着奥运会后市场需求减少,分销模式反馈滞后,国内体育用品企业仍在盲目扩张,导致全行业都受到了产能过剩、库存积压和关店潮的冲击。其中以李宁公司业绩下滑最甚,虽然它凭借曾经的体量和品牌口碑得以存活、东山再起,但其他的晋江系企业就没这么幸运了。

“2012年行业爆仓,晋江鞋停产还能卖3年”。

面对行业寒冬,喜得龙、金莱克和德尔惠选择直接转型时尚,结果由于品牌定位失败,无力对抗ZARA、H&M等快时尚品牌,加重了库存危机,反而拖垮了自己。2011年,鸿星尔克因财务造假停牌,2016年匹克退市,贵人鸟和361°元气大伤,特步也直到2017年才完成库存清理。

在危机中,大多数体育服装企业选择抢占低端市场,甚至打出“200元7件”的促销价格。但此时的低线市场,却充斥着国外大牌的山寨品牌,再加上国内运动品牌缺乏创新、同质化问题严重,于是价格低廉的“Adibas”们有了可乘之机。衰落后的德尔惠被整体交给凯天体育打理,同时凯天还在生产销售美国运动品牌New Balance和斯凯奇的山寨品牌。

而此时的高端市场,主要被国际品牌耐克、阿迪达斯等占据,由于需求弹性大,这些品牌渠道下沉的路子走得比较顺利。在2012年全国零售业陷入困境时,阿迪达斯大中华区的业绩却同比增长15%。相比耐克、阿迪达斯产品研发占销售额比重高达5%到10%,以李宁为首的国内品牌却只有1%到2%。虽然,李宁面对危机选择提价以对标国际品牌,但在产品设计和创新上远不及国际品牌,品牌竞争力不高,淘汰下来的旧产品更增加了库存压力。

在山寨品牌的挤压下,晋江系鞋企瞄准的下沉市场正在萎缩;而高端市场也被国际品牌强势占据,甚至国内运动一哥李宁都无法与之抗衡。同时,晋江系品牌长期开展清仓甩卖的促销活动,不仅折损了品牌价值,还被冠上了消费降级的品牌印象,比如曾经引起轰动的“男生穿特步相亲被嘲土”事件。

然而,晋江系不会止步于此。这场危机使国内体育用品行业重新洗牌,留下的玩家在探索中组成了新的格局。

两极分化

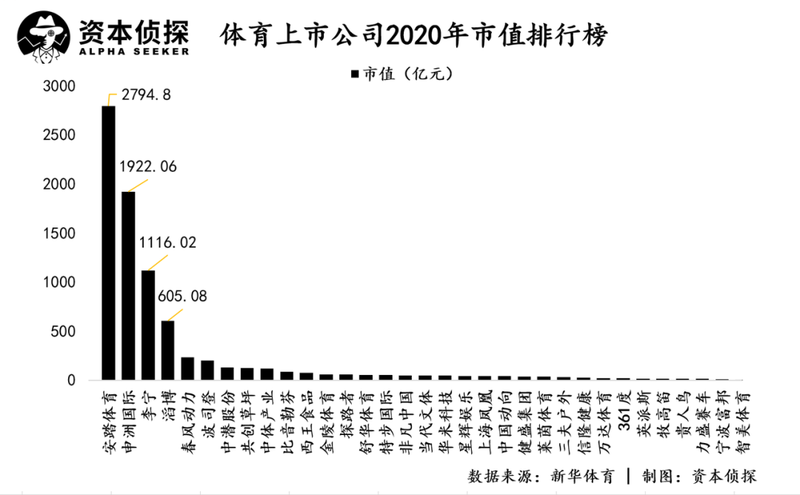

2021年2月,新华网体育统计了33家在A股、港股和美股上市的中国体育公司(港股、美股公司货币单位均换算为等值人民币),发布了《中国体育上市公司2020年市值榜单》,国内体育上市公司的行业集中度CR5约为82%,CR10约为90%,大部分市值集中在头部四强企业。

其中,晋江系出身的安踏体育市值高达2794.8亿元,位居国内第一。李宁虽位居第三,却也杀进了千亿俱乐部,并且保持着129.94%的市值增幅。而老牌晋江企业,特步国际、361°和贵人鸟位居靠后,市值较去年均有所缩水,尤其是贵人鸟跌幅超过60%。

2011-2014年,李宁公司经历了库存积压、转型失利、业绩持续下滑,国内体育用品行业的头把交椅也被安踏抢走,这种困境直到2015年李宁出山才得以走出。随后,李宁将重心放在了产品研发上,将运动与时尚结合起来。2018年纽约和巴黎的两场时装秀让“中国李宁”大放光彩,国潮风帮助李宁重新赢得了消费者的青睐。另一方面,李宁关闭低效门店,根据不同的市场需求优化产品结构,进行差异化的产品分配,成效显著提升。自2015年起,李宁扭亏为盈,营业收入连年攀升,2018年大秀后也广被资本和消费者看好。

2013年,安踏率先启动零售转型战略,及时将品牌批发向品牌零售转型,以提升门店效率而非数量为目标,建立起对市场变化和消费者诉求更加敏感的直销模式。安踏还率先布局了ERP系统把控专卖店的数据,把加盟商订货改成了单店订货,因此最早从行业的库存危机中抽身,之后全面超过了李宁。

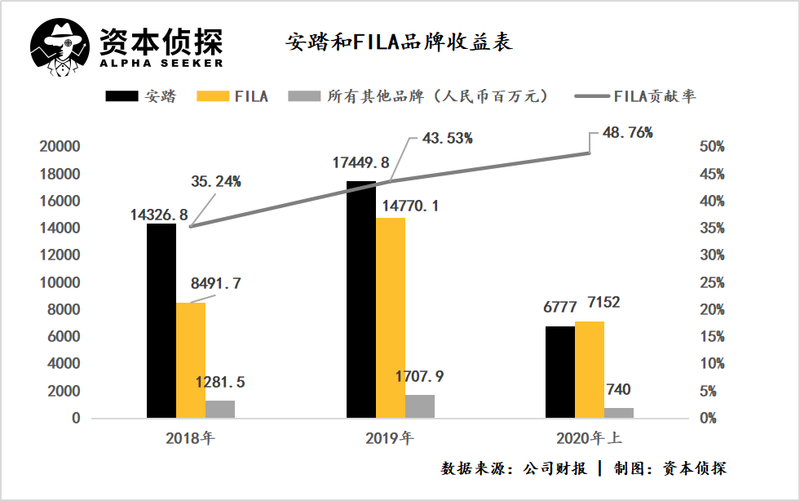

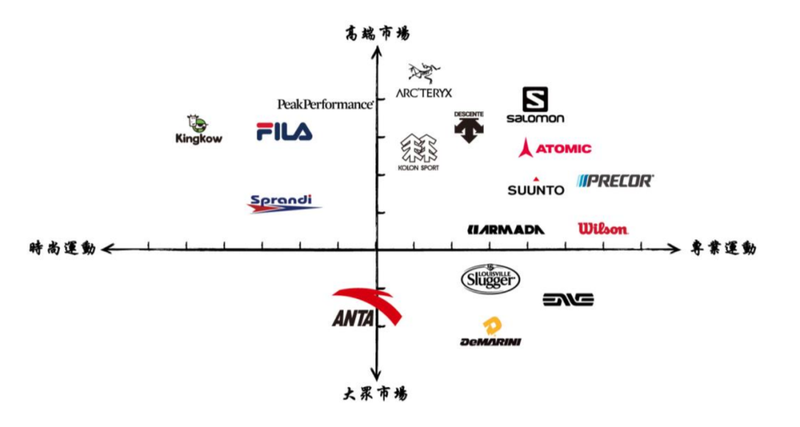

面对行业危机,安踏没有抢占低端市场,而是选择专注做运动品牌,通过收购和培养高端运动品牌,提升品牌形象。2009年,安踏体育收购国际高端运动品牌FILA在中华区的商标权和运营业务,并于2017年收购新加坡地区的商标运营权,旗下的安踏品牌以高性价比优势服务于二三线及以下城市,而FILA品牌则成为安踏体育迈向高端运动市场的跳板,与安踏品牌形成差异互补。

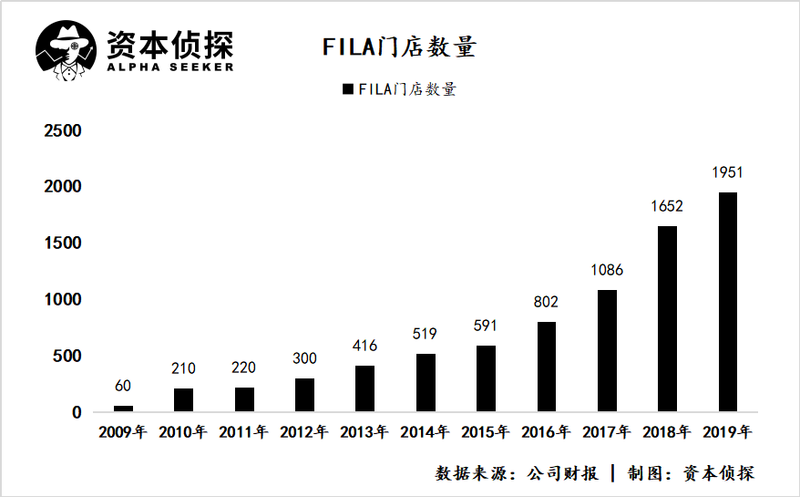

FILA中国在安踏的倾力打造下,于2014年开始盈利。自2009年至2019年,FILA在中国及新加坡的专卖店(包括 FILA KIDS 和 FILA FUSION 独立店)数量持续增加,至今已有1900多家门店。2020年安踏体育中期财报显示,受疫情和电子商务增长的影响,报告期内FILA品牌的收益占比达到48.76%,首次超过安踏品牌。

2015年,安踏在收购FILA的基础上,提出了”单聚焦、多品牌、全渠道“战略,不仅提升了品牌形象,还着眼于打开国际市场。2018年,安踏收购了芬兰运动品牌管理公司Amer Sports(亚玛芬体育)。此时,安踏旗下品牌形成了专业运动、时尚运动和户外运动三大品牌事业群,多品牌国际化格局初具规模。

来源:安踏体育2020中期报告

不过,不是哪个品牌都能完成转型。以贵人鸟为例,其同样采取了多元化战略,试图打造一个体育帝国,然而成果却与安踏大相径庭。

2014年,贵人鸟上市后,逐渐显露出多元化扩张的野心。2015年,贵人鸟开展了“全能体育”战略,并在2015-2017年间投资了虎扑、足球经纪公司BOY、康湃思和名鞋库,收购了AND1品牌在中国大陆的授权。而在贵人鸟忙于跨界投资和收购之时,高端市场和二三线市场已经被国际国内龙头运动品牌瓜分殆尽,贵人鸟主营的运动鞋服生意越来越做不下去了。

2017年开始,贵人鸟的业绩由正转负,线下门店迎来倒闭潮,多元化扩张留下的债款也即将到期。2018年,贵人鸟变卖了虎扑、康湃思和杰之行等资产,但已然错过了占据市场的最佳时机,面对主营业务的颓势也难以力挽狂澜。

同样选择多品牌战略,安踏逆袭成为国内行业第一,贵人鸟却债台高筑濒临重整。原因在于,安踏稳住了主营品牌在二三线城市的市场地位,也凭借收购国际品牌,成功打入高端市场;而贵人鸟“全能体育”的战略尚未搭好骨架,就面临主营业务告急的困窘局面。

今年3月,贵人鸟发布公告,宣布公开招募重整投资人,若招募失败则面临破产退市风险。曾作为“A股运动品牌第一股”的贵人鸟,在巅峰时期的市值超过400亿元,如今缩水到不足20亿。

数据来源:雪球

据贵人鸟财报显示,2018-2019年度净亏损分别为6.86亿元和10.18亿元,2020年预计净亏损3.79亿元,并且年末净资产预计仅约3100万元。根据上交所相关规定,无论是连续三年净利润不达标,还是市值缩水,贵人鸟已濒临退市。

贵人鸟不是孤例,其经历是许多国产运动品牌的缩影。凭借早期的代工红利,晋江系迅速崛起,但在消费市场和竞争格局的动态变化中,只有不断顺应风向,才能在新的阶段里获得增长。

近年来,特步凭借娱乐明星代言和节目赞助维持品牌热度,361°和鸿星尔克的消费市场集中在三四线城市,匹克在海外市场中占有率突出。但截至目前,国内运动鞋服市场的头部品牌分别是安踏和李宁,其他品牌的市值尚不及两者的零头。不过,新的变化已经出现,“国产替代”的故事等待续写。