图片来源:图虫创意

投稿来源:港股研究社

随着互联网信息时代到来,移动便携式智能产品的问世让无数“智能发烧友”为之疯狂。

作为最贴近用户的智能产品,可穿戴设备迎来了发展机遇。在移动网络的强劲发展势头下,可穿戴设备从最初的听觉功能,逐步发展到视觉、体感甚至于跨行业结合等多方面应用场景的实现。

近日,IDC数据机构发布了《2020年第四季度及全年中国可穿戴设备市场季度跟踪报告》,报告显示华为、苹果、小米三家巨头占据着60%的市场份额,三家设备单季度出货量均在500万台以上遥遥领先其他行业玩家。

对于手机大厂而言,为何要相继涉足可穿戴设备赛道?可穿戴设备行业未来的发展前景在哪?港股研究社将具体分析。

新老玩家闻风夺势,可穿戴赛道“百家争鸣”

近几年,消费电子产品领域的可穿戴设备可谓说炙手可热,作为电子产业发展的新热点引发广泛关注。

从全球可穿戴设备市场来看,苹果作为赛道的领导厂商,占据着全球三分之一的市场份额,苹果主打的Apple Watch、AirPods都是全球较受欢迎的可穿戴设备,在苹果最新财报数据可知,可穿戴设备是苹果增速最快的板块。

根据苹果2020财年业绩报告显示,以Apple Watch、AirPods等穿戴设备、智能家居组成的其他板块,在2020年为苹果贡献了306亿美元的营收。

在苹果AirPods耳机等可穿戴设备的火热下,引得一众后者模仿,其中华强北的厂商可谓最为“疯狂”。

在华强北最新推出的三代耳机中,外观、通透、降噪等苹果独有功能几乎与正版耳机无差,每年苹果“华强北”版耳机出货量近千万台。而这足以证明苹果可穿戴设备的火热,也同样说明可穿戴设备市场前景广阔。

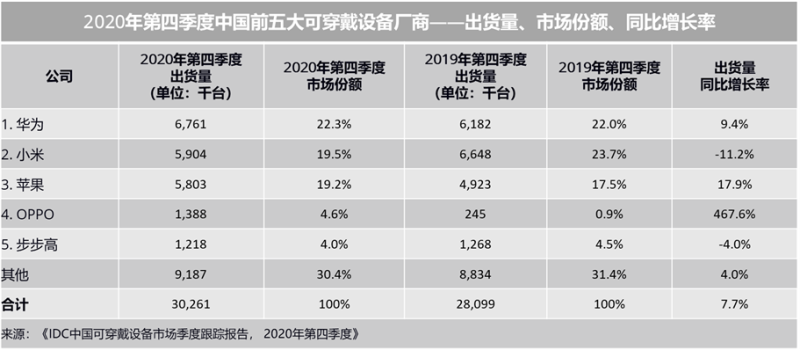

需要注意的是,在我国可穿戴设备市场中,可穿戴设备头部玩家则主要集中华为、小米、OV等国产互联网大厂中。在近日,IDC数据机构发布的《中国可穿戴设备市场季度跟踪报告,2020年第四季度》显示,2020年第四季度中国可穿戴设备市场出货量为3026万台,同比增长7.7%。

其中,基础可穿戴设备出货量为2518万台,同比增长10.3%,智能可穿戴设备出货量为508万台,同比下降3.6%。排名前三的头部玩家分别是华为、小米、苹果,四季度也延续了上一季度排名。

得益于智能耳机、智能手表强势表现,华为本季度继续保持市场第一的位置。本季度,华为系列可穿戴设备出货量为676万台,同比增长9.4%,成为中国市场最畅销可穿戴设备市品牌。

第四季度增速最快的则是OPPO,本季度可穿戴设备出货量达到138.8万台,同比增长467.6%。这也可以看出,在全球市场独占鳌头的苹果,在中国市场显然有点“水土不服”,不敌国内市场华为、OPPO等本土品牌。

值得一提的是,华为虽然在国内可穿戴设备市场展现出强大竞争力,但就全球市场而言,小米还是力压华为。因小米持续在海外市场发力,使得全球市场份额位居第二,仅次于苹果。

除互联网手机大厂外,一些传统智能产品厂商涉足可穿戴设备赛道已久,Beats、索尼、Bose等老牌音频厂商在智能耳机赛道上占据着一定的市场份额。

市场的火热,也引得更多玩家相继“分食”,1MORE、U&I由我、QCY、声阔等新晋TWS耳机品牌迅速布局TWS耳机市场,欲求在可穿戴设备市场分的一杯羹。

随着5G时代的来临,在5G技术的应用下,以智能手表、穿戴耳机等为核心的可穿戴设备市场将会更加繁荣,以华为、苹果、小米为核心的手机厂商,加之与新晋玩家的竞争将会愈演愈烈。

千亿级行业蓝海,成大厂纷纷入局逻辑?

随着智能耳机和智能手表的市场普及度和认可度逐步提升,为无数玩家提供了更多机会。尤其智能手表面临从轻智能向智能赛道的转换,更是蕴含了更多的市场增量空间。

那么,作为无数科技大厂涉足可穿戴设备赛道的原因在哪?我们或许可以从以下几个方面具体分析:

1、千亿级商业空间潜力凸显

2020年遭受公共卫生事件冲击的影响,人们对身体健康素质提升需求日益增长,特别是在健身、健康跟踪等方面增长更是明显,使得可穿戴设备和智能手表的表现尤其强劲,带动了整体市场规模日益扩大。

根据市场数据显示,在2020年智能产品消费市场中,消费者用在可穿戴设备的支出达到690亿美元,同比增长49%;预计2021年将达到815亿美元,同比增长18%。

在中国市场,可穿戴设备的表现如同全球市场一般。根据IDC《中国可穿戴设备市场季度跟踪报告,2020年第四季度》显示,2020年中国可穿戴市场出货量接近1.1亿台,同比增长7.5%,这是继智能手机、智能家居后,又有一个亿级产品出货量市场。也能够看出,将会是继智能手机、智能家居后,最具潜力的消费科技产品。

此外,5G技术的“光环”加持下,未来在智能化产品时代里,可穿戴设备可以说是顺应时代产品,智能手机的出现恰好就验证了这一点。

2、完善智能产品生态圈

令我们不能忽略的是,目前可穿戴设备主要附着于智能手机,但与App不同的是,各个厂商之间并没有进行设备串联,这也会导致各个手机厂商尽力维护自己的设备生态。

就以苹果而言,在目前的智能产品中,苹果的智能生态系统最为完善,以手机、手表、耳机、ipad为一体的苹果系统,给予用户最佳的使用体验。

虽然目前的安卓阵营,并没有像苹果这么封闭。但与苹果相同的是,大部分可穿戴设备的最佳功能都只与本身的产品终端相匹配,这也会进一步分化不同厂商之间的可穿戴设备生态。

更重要的是,对于手机厂商而言,涉足可穿戴设备赛道,能够完善自身智能产品生态圈,深度绑定用户产品,还在一定程度上证明自身的科技实力。

3、寻求营收增长突破点

对于众多手机厂商而言,除了完善智能产品生态圈外,最为重要的一点就是,能够帮助科技大厂找到一条新的营收增长点。

在目前的科技时代里,手机行业已经开始逐渐萎缩,手机大厂进军可穿戴设备领域,主要是时势使然。

根据Canalys数据机构,发布的《中国2020年第四季及全年的手机出货量数据》显示。2020年中国市场第四季度手机出货量同比下降4%;而2020全年出货量同比下跌11%。

此外,对于部分科技大厂而言,还受到多方面因素的影响。近日,美国发布第四轮限制华为文件,目前华为受到以美国为首国际政府制裁影响,手机芯片受到一定程度上的供应短缺,并且在近期还被谷歌下线,也同样对华为的手机业务造成一定的影响。

4、贴近消费用户智能产品体验

在智能产品端,可穿戴设备在使用方面更贴合消费用户。相比智能家居产品,可穿戴设备更便捷,能提高用户人群的使用体验。并且,对于科技厂商而言,可穿戴设备还在一定程度上有宣传作用。

就以小米为例,目前小米是涉足智能产品领域最广的科技大厂之一,包含智能台灯、智能窗帘、智能电视甚至于智能马桶等等。

但细想这些,仅在私人空间上使用,使用的局限性较大;相比于可穿戴设备来讲,这些产品体积太大无法随身携带。而可穿戴设备就很好地解决这点,虽功能不同,但对于用户使用体验来讲,却得到了进一步完善。

手机厂商悉数入局,可穿戴设备兼具跨行业结合想象力?

在可穿戴设备赛道上,手机厂商不管是在技术还是品牌、渠道上都具有明显优势,未来可能会成为行业发展的“引领者”。

目前,可穿戴设备中主要以腕戴设备为主,头戴、耳戴设备仅存在少数,未来可能会转向头、耳部可穿戴设备发展。随着华为、Bose等大厂相继推出眼镜式智能耳机,这一新兴形态的结合逐渐迎来更多厂商的关注。

视觉+听觉结合不仅是对传统单形态设备的颠覆,更多的是为未来将多形态与VR/AR等设备结合奠定基础。在未来单个可穿戴设备就集合听觉、视觉和体感于一体,成为人机交互的连接纽带,可以试想一下,仅戴个智能眼镜就能实现听歌、看电视等应用功能。

除垂直领域的发展,跨行业的结合或许是对于华为、小米这些大厂更为重要的事。虽然目前的可穿戴设备又存在跨行业的结合,但仅停留于表面。

如智能手表一般,虽有推出监测心跳、测试心率等功能,但并没有针对性。而可穿戴医疗设备的出现,或许是赛道的一条曙光。

在目前可穿戴设备市场仍然由消费属性产品占主导,医疗属性可穿戴产品的市场份额偏低,市场竞争格局较为松散,仅有乐心医疗在2020年一季度进入过国内可穿戴市场出货量前5名。

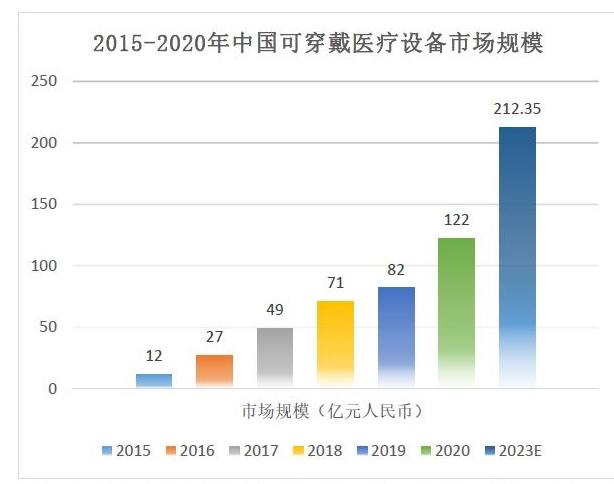

但在第三方数据显示,中国可穿戴医疗设备市场规模从2015年的12亿元人民币增长到2018年的71亿元,预计2020年有望突破122亿元,到2023年该数值将超过200亿元。这也能够说明,未来可穿戴医疗设备行业前景旷阔。

长期来看,无创测量将是可穿戴设备产品发展的核心方向。以血糖监测为例,目前的针刺采血可能带来感染风险,患者也有痛苦。

但截至2020年10月,国内仅有一家企业在2019年8月研发出“无创血糖仪”,并正式用于医疗检测。目前国内医疗设备传感器产品主要集中在脉搏血氧、有创血压传感器,暂时未有血糖传感器产品。行业涉足玩家较少,对于华为、小米等一众科技厂商而言,或许是可穿戴设备发展的新方向。

另外,基于大数据技术的应用,可穿戴医疗设备的监测数据在健康管理方面的价值将彻底显现,通过数据检测分析使用者的健康状况。

除此之外,可穿医疗设备或许能够实现真正意义上的医疗作用,不仅停留在数据检测等方面,而是辅助完成患者治疗。

早在2019年,AWAK科技就研发出可穿戴式人工肾设备,并且已经成功地进行了人体试验,而这也是可穿戴设备+医疗新方向的重大结合成果,或为可穿戴医疗行业奠定新方向的基础。

总的来说,可穿戴医疗设备的应用与科技发展紧密融合,正由基础的健康监测向精准、多样化功能转变,创造出与更多的应用场景的结合,为可穿戴医疗设备行业带来源源不断的动力。对于处在可穿戴设备行业龙头的华为、小米而言,通过自身科技等方面优势带动行业向阳发展,将可穿戴设备与更多行业结合反哺用户,是更为重要的,这也值得我们去期待。