投稿来源:松果财经

昔日跨境电商领头羊“洋码头”难回巅峰时刻。

近日,跨境电商“洋码头”完成了数亿元D+轮融资,投资方为盛世投资。然而,在2019年淘宝收购网易考拉后,进口跨境电商市场已呈现由阿里系(天猫国际+网易考拉)、京东(京东国际)与唯品会(唯品国际)“三分天下”稳定的竞争格局状态。

作为最早布局跨境电商赛道的洋码头,是如何从领头羊位置坠落的呢?在跨境电商浪潮又涌来之际,洋码头再获融资能否助力其东山再起呢?

昔日进口跨境电商领头羊“洋码头”,喜提数亿元D+轮融资

据36氪报道,跨境电商“洋码头”已经完成数亿元D+轮融资,投资方为盛世投资。据悉盛世投资是一只股权母基金,曾投资了启明创投以及联想投资等机构。而在去年9月,另一家跨境电商企业“行云集团”完成了新一轮2亿美金C轮融资,投资方包括泰康人寿、弘晖资本和众源资本等。

可见,跨境电商赛道去年以来是十分热闹。而在这条赛道下,洋码头的名声可不小。公开资料显示,洋码头关联公司为上海洋码头网络技术有限公司,成立于2009年8月,是一家海外购物平台,满足国内消费者不出国门就能购买到全球商品的需求。

作为国内进口跨境电商下最早的“老玩家”,洋码头曾经以市占比26.3%占据行业龙头地位。但是今非昔比,洋码头从领头位置逐渐退居至第二梯队。

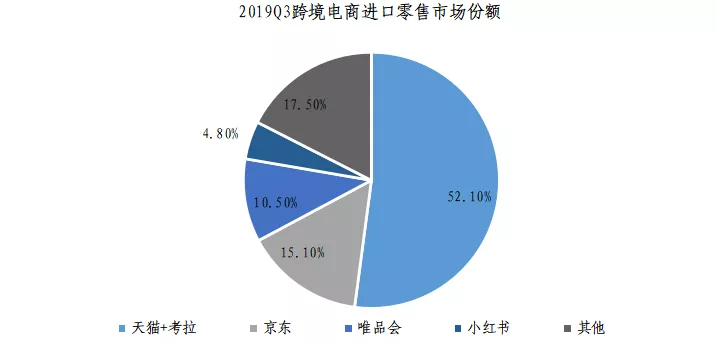

根据艾媒咨询数据显示,2019 年淘宝收购网易考拉之后,阿里系(天猫国际+网易考拉)以 52.10%市场份额占据跨境电商进口市场中龙头位置,京东国际(15.10%),唯品国际(10.50%)分列二三位。

资料来源:艾媒咨询

目前来看,洋码头还是受到资本市场的青睐。据企查查数据显示,洋码头成立至今已完成7轮融资,交易金额累计超10亿元,投资方包括盛世投资、新浪微博、赛领资本等。其上一轮融资是在2020年1月,当时官方宣布获得来自新浪微博的数亿元D轮融资。

虽然洋码头融资状态良好,但按照其市场地位一度下滑趋势来看,洋码头或只是吃着老本,靠所处赛道的红利期维持自身的地位。那么,洋码头是如何从领头位置掉队至第二梯队的呢?又是如何将自己的一手好牌打烂的呢?

洋码头是如何将一手好牌打烂的?

洋码头没有失速之说,只是在电商时代下失去了自身的竞争壁垒,包括流量、口碑以及模式壁垒。

(1)互联网大厂阿里、网易与京东等下场抢夺进口跨境电商地盘下,洋码头紧接着暴露出了“流量”危机。在2009年成立的洋码头其实占足了进口跨境电商赛道下的先发优势。当年与其竞争的只有淘宝全球购,然而彼时淘宝还在深耕国内电商蓝海市场,并没将重心押注在国内进口跨境电商市场上。

因此,在2010年国内进口跨境电商市场迎来一波发展“浪潮”时,没有竞争对手的洋码头自然借势登高,在2013年迎来了第一个盈利财年。但在2014年,背靠阿里、网易以及京东三大互联网巨头的天猫国际、网易考拉与京东全球购上线后,没有流量支撑的洋码头逐渐在竞争中失利。

(2)洋码头采用的C2C模式并不是现今跨境电商主流模式,这意味着洋码头未来的日子并不好过。根据前瞻经济学人数据显示,中国跨境电商交易仍以B2B为主,但B2C模式比重持续增长。其中,阿里系(天猫国际、考拉国际),京东全球购以及唯品国际采用的都是 B2C模式。

反观洋码头核心C2C模式,即买手对接用户的模式。虽然洋码头专门组建买手团队帮助用户购买海外产品,但组建买手商户花费的成本价格更高且稳定性不强。另一方面,国家政策正加大对海外代购群体的管控,这在一定程度下影响了洋码头的买手们的海淘生意。

况且,对比进口跨境电商主流B2C模式,它们直接对接品牌商户,更能保障商品的质量,保障用户的正品权益。由此,流量不高、运营管控又更难的洋码头逐渐出现信誉危机。

(3)平台被爆出存在大量假冒伪劣产品,洋码头口碑一度下滑。根据2020年“电诉宝”受理的跨境电商领域用户有效投诉显示,依据投诉量排行榜洋码头排名第一位。

截图来自:电诉宝

另据黑猫投诉数据显示,平台上关于洋码头的投诉量高达1762条,投诉内容包括“售卖过期产品”、“购买的面膜是假货”、“卖家拒绝退款”等。

截图来自:黑猫投诉

虽然假货问题在跨境电商市场并不少见,但位居榜首的洋码头日子可谓不好过。随着平台上的伪劣、假冒产品越来越多,洋码头在老用户中的信誉度或一再降低,最终可能沦为“骗子聚集地”。

(4)求变较晚,洋码头积极尝试直播、短视频等新业务,但却错过了最佳进入时期。去年以来,洋码头不断尝试新业务,开启“百城千店”计划,押注新零售,追赶短视频、直播浪潮,积极寻找新的经济增长点,利好消息下让洋码头在去年获得了新浪微博数亿元D轮融资。

然而追风口谁都会,但是洋码头已经错过了最佳进入时期。洋码头是在去年8月开始启动“百城千店”计划的,那时互联网大厂在短视频、直播赛道下早已争得热火朝天,洋码头此刻入局难分流量。况且在自身产品频繁爆出问题下,其也很难通过新流量入口获得经济增长点的。

综上所述,这都是洋码头的B面,不好的一面。难道洋码头就没A面了吗?

不然,洋码头盈利状况良好。据其披露,在2017年以及2019年两年,洋码头都实现了全年盈利。另一方面,在买手商家、国际物流上洋码头具备一定的实力。目前而言,洋码头是首个自建国际物流(贝海国际)、拥有奢品鉴定中心的跨境电商垂类平台。再加上多年深耕买手商家模式下,也让洋码头积累了一定商家、物流与全链路客服等成熟服务体系。披露数据显示,洋码头平台上有超过8万名经认证的海外买手,将来自83个国家的近100万种优质商品,带给中国消费者。

以上种种层面上的优势,也曾一度让洋码头占据独立型跨境电商市场第一的地位。艾媒咨询数据显示,在2017年Q1,洋码头以26.3%的市场份额,牢占独立型跨境电商市场的领头羊位置。

但无论怎么说,跨境电商的时代变了,在市场被电商巨头们分食的当下,落后的洋码头现在也只能积极求变,寻找新的流量入口不然只有坐吃山空了。然而,在2021年,进口跨境电商又迎来新一波热浪下,焦虑的洋码头还有重回第一梯队的时机吗?

2021年跨境电商再迎风口,这会是洋码头突破窗口吗?

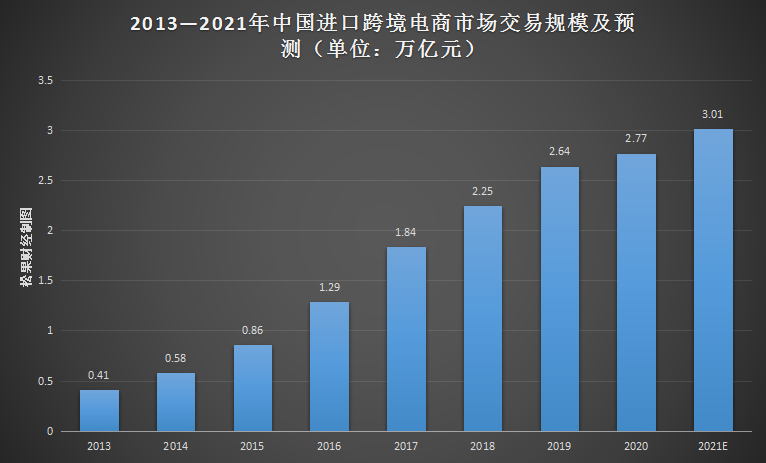

根据艾媒数据显示,2013-2020年中国进口跨境电商市场规模持续增长,预计2021年市中国进口跨境电商市场规模将增至3.01万亿元。

数据来源:艾媒咨询

另外,2019年中国跨境电商零售进出口总值达到1862.1亿元,同比增长38.3%。2020上半年中国通过海关跨境电商管理平台进出口增长26.2%。跨境电商进出口在2020上半年保持高速增长,主要在于疫情期间跨境电商企业发挥“不接触”优势,从而加大欧美等主要市场的开拓力度以及政策方面的利好。

可见,进口跨境电商市场潜力巨大。虽然去年有疫情阻碍发展,但整体依旧呈现增长态势。在政策、国内消费水平上升以及消费者对海外商品的需求增长多方面利好下,进口跨境电商又迎来一个新的增长年。

那么,在2021年跨境电商又迎风口下,洋码头还有东山再起的时机吗?

笔者认为没有,因为在国内进口跨境电商市场下,阿里系(天猫国际+网易考拉)、京东、唯品会“三分天下”格局已定。上文也讲述了,在阿里收购网易考拉后,其市占累计超52%霸占了跨境电商市场的半壁江山,一没流量、二没口碑的洋码头难有回旋的余地。

况且,多年来跨境电商都处在风口期,阿里这家互联网巨头怎会轻易将利益给让出去。所以,所以洋码头虽然进行了新一轮融资,但无外乎是借助了赛道处于风口的优势,别家互联网巨头也想通过投资来赚一份进口跨境电商的红利。

另一方面,虽然在2021年多方依旧利好进口跨境电商行业的发展,但阿里、京东等电商巨头们要想做好这门生意,也并不是一门轻松的事情。

(1)做跨境电商的平台靠的是政策“吃饭”,也同样可能因为政策失去“饭碗”。例如,2016年国家出台了有关“跨境电子商务零售进口税收新政策”,明确要求对跨境电商零售进口商品按照货物征收关税和进口环节增值税、消费税。紧接着2018年税收新政策又出台,原来的行邮税又增加至关税+增值税+消费税一并实行。

一系列规范了海外代购方面的政策,这对依靠海淘起家的平台并不是一个好消息,例如洋码头的买手商家生意或大受影响,税收层面的递增及规范或加大了买手购买假货的概率,因为它们需要借此生存下去。另外,天猫国际虽不是依靠代购商户,但这类商户在平台中也存在一定比例,他们或也将受此影响。

(2)假货问题频发,运营监护的难度系数高。就拿处在头部位置的阿里系为例,其考拉海购主推正品可追溯计划,但也不能完全避免假冒伪劣的产品的出现,所以在运营监护上电商平台们花费了不少心思。另一方面,跨境电商的物流也难以保证,例如清关、本地配送等,这些都是平台上很难掌控的。

所以可见,跨境电商行业的标准化还待进一步提升,赛道下的玩家如何规范平台以及保证海购商品的质量是一个问题。而商品质量又决定用户的去留,所以可预见的是未来做跨境电商平台对正品保障力度上将加大。

(3)电商三巨头阿里、京东、拼多多均已下场,跨境电商赛道已是一片竞争红海。2019年,拼多多上线拼多多“全球购”,这标志着电商三大巨头都已布局跨境电商领域。在去年,拼多多又通过“百亿补贴”直播间+外国驻华大使馆这一直播方式大力布局跨境电商赛道。可见在跨境电商赛道下的已经燃起熊熊战火。未来,拼多多能否再以“后浪”称号赶超跨境电商赛道上的头部玩家,这谁也说不准。

综上所述,在如今“好不热闹”的进口跨境电商赛道下,未来洋码头还能否“洋气”起来,真的看其自身命数与运气了。