投稿来源:新熵

监管巨石投湖,社区团购的涟漪渐次泛开。

3月3日,去年12月份热议的巨头抢“萝卜白菜”的社区团购首张监管罚单开出。根据市场监管总局消息,因低价扰乱市场,对橙心优选、多多买菜、美团优选、十荟团等四家社区团购企业分别处以150万元罚款的行政处罚,对食享会处以50万元罚款的行政处罚。

随后,美团优选、十荟团、多多买菜、橙心优选等作出回应,称将积极整改。市场监管趋严之下,社区团购迎来新一轮调整窗口期。

晚点LatePost 3月9日消息,阿里近期成立MMC事业群,聚焦社区团购业务。新事业群整合了零售通的社区团购业务和盒马集市,直接由阿里B2B事业群总裁戴珊负责。在宣布调整的内部会议上,定下内部目标最迟在7月1日,成为行业第一,戴珊表示对社区团购的投入将不设上限。

这次调整,被外界认为阿里结束内部赛马,终于下定决心,要集中兵力打好社区团购这场仗。

根据晚点LatePost 报道,和饿了么、驿站团购相比,因为盒马集市和零售通协同程度最高,合并以后,依靠零售通目前已经超过100万个的网点,可以转化为社区团购的团点,为店面带来新的增量;而有了新增量,也将吸引更多网点愿意和零售通合作。

经过半年打法上试水、战果上也划水的阿里,重新整合以后,背靠零售通背后的百万夫妻店准备打一场社区团购的大仗。

阿里划水社区团购

2020年是中国零售业变革的一个重大节点。

自2016年马云在云栖大会抛出“新零售”的概念后,腾讯、京东、美团等互联网巨头纷纷跟进。之后沃尔玛、大润发、永辉等传统零售巨头迅速转型站队,同时以盒马鲜生为首的各种零售新物种也层出不穷。

四年后,盒马度过了被其总裁侯毅称为“填坑之年”的2019年,在2020年又迎来了脱胎于生鲜电商的社区团购。

对于2020年疫情之下的这波社区团购爆发,盒马进入的其实并不晚。早在武汉疫情期间,盒马就开始布局了社区团购。2月15日晚间,盒马总裁侯毅曾在朋友圈发文称:北京下雪、武汉封区,盒马将突破原来的配送模式,改成社区团购。

当时有相关人士质疑这是否意味着,此前宣称不做前置仓、生鲜小店与社区团购的盒马,要打破承诺了?不过很快,这一消息被盒马相关人士否认。该人士表示,所谓的“社区团购”和与餐饮企业“共享员工”相同,只是疫情期间的一个尝试。

只是这种尝试,在接下来9月中旬的阿里集团总裁会上就被落实了。会上阿里集团董事局主席兼 CEO 张勇宣布,由盒马事业群组建盒马优选事业部,盒马CEO侯毅直接负责,向阿里 B2B 事业群业务总裁戴珊汇报,这一举措被视为盒马正式进入社区团购赛道。

根据公开资料显示,盒马应该是目前阿里亲自下场打入社区团购一线的最后一张牌。

2020年6月,菜鸟总裁万霖宣布“菜鸟驿站”除了收发快递之外,还提供团购、洗衣、回收等服务,菜鸟入局。2020年7月中旬,阿里零售通宣布入局社区团购,将筹备组建一个新的社区团购部门,并且由原妙生活创始人兼CEO邹志俊担任负责人,职级为P10,直接向零售通事业部总经理林小海汇报。当月,阿里旗下的饿了么选择首战郑州,入局社区团购。

虽然阿里手下看起来良将如云,但是摸索半年后,饿了么与菜鸟旗下的驿发购都不再大规模扩张。2020年年中,饿了么在武汉、郑州两地开城,但一直未做大规模推广;驿发购则以菜鸟驿站为据点,复用大润发供应链,2020 年年中就覆盖了 15 座城市,2000 多个快递点,但此后扩张速度缓慢。

此前主要做供货B2B业务的零售通,也被美团优选、多多买菜、橙心优选的打法搞得焦头烂额。

比如滴滴旗下的橙心优选,还往零售通大本营B2B业务上做拓展,社区团购和小店销配一体两手抓。社区团购三小巨头的以低价换量的巨额补贴策略,也引发商家薅羊毛囤货,出现社区团购进货比零售通更便宜的情况。一套组合拳打下来,零售通竞争能力被极大削弱。

作为最后一张牌打出的盒马,也并没有取得很好的效果。根据晚点LatePost报道,截至2021 年2月,拼多多、美团开城数量都已经超过300个,覆盖超过20个省份,而盒马集市仍停留在湖北、湖南、四川、陕西四个省份的中心城市。

以长沙战场为例,根据相关媒体报道入局长沙时,盒马集市曾表示在春节前打入湖南县域,但除夕之前盒马集市还困守在长湘潭,湖南局面很难打开。

在面对内部选手全部落后的情况下,阿里借着此次市场监管的窗口期,完成了社区团购多线合并的业务重组。只是这次重组能否产生1+1>2的协同效果,完成中场反超还很难说。因为社区团购这一仗,可能是一场各大热门玩家站队腾讯微信流量下的阿里孤立之战。

背靠腾讯的社区团购

根据公开资料显示,目前社区团购赛道的五大热门选手,除了阿里投资的十荟团,其他选手基本都或多或少站队腾讯。

比如三小巨头:美团,腾讯持股12.18%;拼多多,腾讯持股16.9%,均为两者第一大机构股东。滴滴,虽然阿里腾讯都有股份,但腾讯的股份占比高于阿里。目前社区团购最稳的独角兽兴盛优选,2019年腾讯战略投资,2020年的融资中腾讯也一直保持跟投。

对于十荟团,相关分析人士曾表示“需要关注的是十荟团未来的走向,它的业务模式决定了必须要倚重微信小程序和社群,但由于它跟阿里系关系紧密,这使得它在两大阵营中间比较尴尬”。

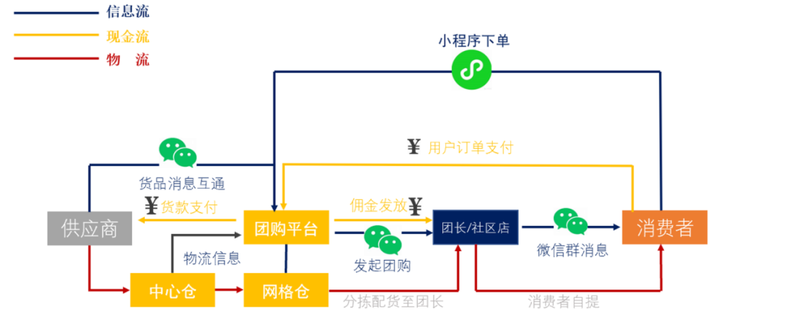

社区团购,作为社交电商和新零售模式的交叉产物,以1-3公里社区为商业半径,其“预售+自提”的无接触配送模式,在疫情期间迎来发展窗口期。根据阿拉丁小程序数据显示,社区团购类小程序在疫情过后活跃度保持相对稳定,社区团购类电商在2020年Q2购物类小程序Top10中占据三席位置。

在社区团购的消费者使用习惯上,长城证券数据报告显示,在社区团购的下单用户中,消费者使用小程序下单比例高达2/3。从社区团购的商业闭环上来看,目前高速扩张期下,各个平台并没有打算重新构建商业闭环,基本都是围绕微信小程序展开社区团购。

线上环节则主要集中在“微信小程序+社群”内,社区团购的团长等节点承载了高频私域流量,更多的交易转化在微信端发起而不是电商APP。各家社区团购疯狂发力的竞争点,也主要集中在市场履约能力上,比如疯狂抢团长,抢物流货运车,各地互相高薪挖人建地推团队,都是为了保证线下物流环节的履约能力。

虽然不排除后期商业模式可能会逐渐脱离微信,比如像社交电商的终极赢家拼多多一样,起于微信,但并没有寄生于微信。但是对处于抢占市场、扩大规模这个时间窗口期的社区团购来说,速度才是第一位。

阿里整合盒马集市的主要原因,也是因为对其速度不满意。根据晚点LatePost报道,在3月1号盒马集市整合进零售通,会议结束尾声,盒马总裁侯毅表示并不认为盒马集市失败了,只是总部没有给我们更多时间。

擅长打重模式商超战争的盒马,在面对打过外卖城市战的美团、打过共享出行战的滴滴、以及下沉市场的电商王者拼多多这种快速结束战斗的闪电战打法时,对于盒马来说时间显然是不够用的。

相比盒马,零售通可能更适合作为主力军来打这场仗。一方面是其主营业务主要面向下沉市场夫妻店供货,在选品和供应链上不会出现盒马那种KA选品理念面向下沉市场。账单周期上相比盒马一个月的账单周期,也更有优势。其次,零售通背后下沉市场的100万实体门店资源,或许可以脱离微信流量,建立基于下沉市场小店模式的社区团购。

全力押注夫妻店

2020年7月,零售通成立社区团购,阿里还在内部赛马阶段时,零售通社区团购负责人邹志俊接受采访时曾表示“社区团购本质上是货和供应链能力的竞争,小店是社区团购的主战场,本身有私域流量,如何帮小店变现、增收,是平台应该考虑的事情。零售通有强大的货源和供应链的能力,涉足社区团购也不奇怪。”

经过半年赛马,最后决定零售通作为主力军,一定程度上也是各种资源和团队能力最佳的选择。有相关人士表示,盒马集市并入零售通,这意味着阿里系“盒马一线城市生鲜打法”的慢节奏被放弃,面向低线城市,全面采取“零售通夫妻店”的打法进攻。

启动于2016年的零售通,在下沉市场积累了相当深厚的门店资源。2020年5月,零售通事业部总经理林小海在采访时表示,其B2B业务已覆盖130多万家小店,成为快消品B2B行业的第一大平台。依托小店发力社区团购,赋能小店让更多人跟随。

这一打法和2019年第八届湖南电子商务大会,兴盛优选联合创始人刘辉宇以“社区团购电商的下半场”为演讲主题做的分享类似。其创始人表示兴盛优选的定位就是依托于社区的小店来做生意,和传统电商不一样的地方是:前者抢了它们的生意,而我们这个商业模式真正的帮助他们赚到了钱。

社区电商的万亿级、十万亿级市场,就是基于私域流量。很多人把私域流量理解为微信流量,但是这里面还有一个转化率问题,很多人的微信只是微商的僵尸粉模式。其实最好的私域流量就是熟人社交,而社区旁边的小店是天然的熟人社交。

一旦社区团购成功,对于零售通来说,一方面可以增加平台的赋能属性,帮助小店赚更多的钱。另一方面,也防止了社区团购的竞争对手,从生鲜拓展到实物电商全品类,重置快消品供应链。

对于阿里来说,近场电商、同城零售是阿里下一个阶段的战略重点,这也是为何划水半年后,阿里一方面投资,另一方面重建事业群亲自下场。

由零售通事业部来承接,基于“夫妻老婆店”这个形态,正是社区团购业务展开的良好基础。这一点似乎在成为赛道中的阶段性共识——兴盛优选就是坚持门店路线的典范。接下来,如何将这130万店主转化为团长,并搭建生鲜供应链,可能是零售通探索社区团购的重点方向。

但是留给阿里的时间并不多了,春节档期间,已经在低线城市打了半年低价补贴的三小巨头开始转攻一线城市。

1月12日,拼多多旗下多多买菜正式在上海开业;1月18日,滴滴旗下橙心优选携程维“投入不设上限”的气势在北京“开局”;紧跟着美团旗下美团优选1月25日跑步入局北京。

社区团购从低线城市转攻一线,一方面是市场监管趋严之下,社区团购暂时结束下沉市场的低价补贴。另一方面,一定程度上也意味低线城市的开城基本告一段落。

比如根据媒体消息,阿里重整以后社区团购的第一站会选择河南地区的郑州。但「新熵」在和郑州当地的店主交流时发现,基本都表示美团、拼多多、滴滴三家都有开通。地推人员在和店主沟通时,基本话术都是:你已经开一家了,也不差我这一家,还可以多赚一家钱,有钱干嘛不赚。

此时入场的阿里,在市场监管下失去低价补贴打法,看似没有巨头激战的空白市场,可能也已经被地推抢先一步,是否还在阿里掌握之内的窗口期并不好说。阿里的社区团购,能否完成7月之前成为行业第一的目标,对于作为主力军的零售通来说,这背后就看其和130万店主关系有多铁了。

结语

阿里重组事业群下沉,热门选手玩家转攻一线城市。看似擦肩而过的时间点,很巧妙的对应了社区团购这个赛道需要整体结构性优化的时间节点。

2020年12月份,恐怕是互联网公司和大平台投入社区团购的历史顶点。各个玩家面临最严峻的竞争压力,同时也掀起了舆论对社区团购长达一个多月的广泛争议,至今余温未消。随着监管层“九不准”的出台,为这场舆论争议最终划出政策的清晰边界。

赛道本身的自由调节和监管的结构性调整下,几家大平台开始从重视订单量,到重视GMV之后,下一步逐步重视利润率。赛道玩家越来越沉淀其经营品质,作为卖货模式之一的社区团购,逐渐回归到成本、效率、服务的商业本质。在这个时间节点,阿里能否背靠百万夫妻店,实现蚂蚁雄兵的战略性翻身就未可知了。