投稿来源:于见

“当孙正义第一次选择投资我时,他只用了28分钟。” 诺伊曼是这样回忆的。

不过于见专栏认为,孙正义很有可能要花一辈子来后悔这笔28分钟定下的投资。

WeWork成立于2010年,主要创业者提供共享办公的空间。

WeWork的主要经营模式为:从房东那里租下整栋办公楼,然后把空间包装好,接着再将以高于WeWork搞这些的本金,转租给个人和公司。

说白了WeWork其实就是二房东。

不过WeWork的坚挺证明了共享办公市场的实力,毕竟经历了疫情还是没有死掉。

要想了解WeWork的起死回生,首先需要了解整个共享办公空间行业以及其前景。

共享空间的想象力

WeWork和它的竞争对手都是出租即用型办公空间。虽然这些公司的成长的没有以前那么快了,但规模并没有缩水。他们保留了足够的业务,以在疫情期间维持经营,并等待属于他们的时代到来,一个共享办公空间比传统的长租办公室更有吸引力的时代。

以WeWork为代表的共享办公空间新模式之所以吸引人,是因为这个模式可以让企业更加自在地面对新的办公趋势。

公司——尤其是大公司——并没有排斥共享办公空间的到来,而是有计划的逐渐增加他们的共享办公空间的比例。预计约有86%的公司计划在未来,将共享办公空间作为他们规划的重要一部分。

他们也可能更倾向于和提供共享办公空间的办公楼签订租赁合同。

共享办公空间不会像疫情期间那么令人被人嗤之以鼻,这要主要是因为疫苗已经投入使用。事实上,疫情反而使得共享办公空间更受欢迎。

回归正道的WeWork

没人会想到,2021年,WeWork竟然还没垮掉。

考虑到它身陷丑闻和糟糕的财务状况,WeWork不仅没破产反而还开始盈利甚至是能够重新上市,这让人不禁刮目相看。

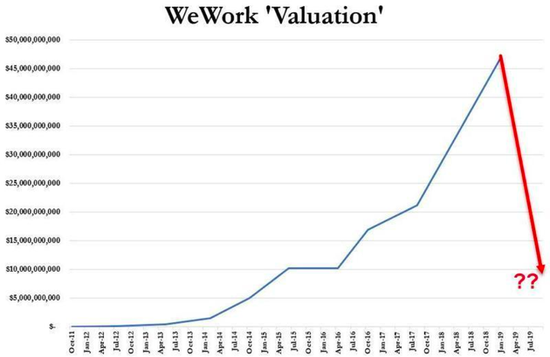

曾经的WeWork,可是估值高达470亿美元。投资银行都争先恐后抢着想帮助WeWork上市。

可惜的是,招股书无情地揭露了该公司触目惊心的财务灾难和颓废无序的企业文化。

WeWork计划上市的前一年,公司亏损16亿美元。科技初创公司亏钱并不是什么稀罕事,但WeWork的亏损却是因为公司内部腐朽不堪的问题。

所以为了公司的未来,该公司付了一笔分手费后已经把创始人诺依曼彻底赶出家门。

这位创始人对派对的狂热,挥霍无度的消费以及糟糕的判断力,使得公司越来越远离原本的目标,差点毁了WeWork。

WeWork的主要投资者软银,尽管被坑了数十亿,还是打算挽救一下自己看中的公司。补救措施包括减少不必要的开支,还有放缓投资脚步,和重新评估现有房产。除此之外还狠心裁掉了大量员工,又忍痛割爱的变卖了不少不赚钱的非核心业务。

WeWork目前看起来比之前好多了。

去年第三季度,WeWork亏损12亿美元,今年亏损减少了一半,虽然数额依旧庞大。

另外,拥有庞大员工数量的企业会员比例正在增加,从去年的43%增长至今年的54%。这些公司有时候会租下整层或整栋办公楼,比起个人会员,和企业会员的合作赚的更多也更加稳定长久。

WeWork还增加了一些有实际意义的收入项。

比如推出的“企业解决方案”,在租金之外,企业可以按月订阅这些方案服务。

WeWork还增加了办公室内广告,广告主可以通过WeWork的办公空间内的屏幕找到自己的潜在客户,这些广告也能增加广告收入来贴补亏损。

入不敷出的租金

WeWork目前最大挑战是,WeWork在新开的办公场所上,资金入不敷出。

WeWork最大的支出是租地支出,支出大头是向房东支付租金。这种重资产的商业模式不仅烧钱而且具有很大风险,毕竟高租金意味着高风险。

过去几个月中,WeWork在美国多次降价,因为疫情之后,办公空间出租的需求恢复仍需要时间。

WeWork为了吸引顾客不断大幅打共享办公空间的租金价格战。不止WeWork,在美国,所有办公空间出租价格都一直在下降。因为在美国最大的几个城市中,截至去年底,近八成的员工都还呆在家里办公。

WeWork的大部分业务来自于传统的共享办公,也就是人们共享公共的办公场所。疫情结束后,人们是否还愿意选择这种传统的共享办公空间,还是个未知数。

孙正义最大败笔

孙正义在取得投资阿里巴巴的胜利之后,一直想要复制这个成功投资。

这个曾经被“封神”的男人,如今正慢慢跌下神坛,从曾经投资阿里巴巴的传奇,再到如今一年比一年亏。

这几年来软银的投资项目,除了阿里巴巴,孙正义再也没有拿得出手的。这也是为什么孙正义急着创造出下一个阿里巴巴。

但是谁能想到,这些项目不仅没能继续他的神话反而给孙正义带来了沉重的打击。

WeWork就是孙正义投资生涯中最大的败笔,软银在首次投资WeWork后不断追加直到成为最大股东,WeWork估值一度高达470亿美元,但是后来原形毕露,上市失败的WeWork市值也缩水了八成仅剩下78亿美元,孙正义亏的差点把软银搞破产。

2019财年愿景基金亏损1.8万亿日元,其中包括许多共享经济初创公司,这些初创企业允许人们共享办公室或汽车。

但由于新冠病毒疫情影响,这些投资受到了沉重的打击。

“当孙正义第一次选择投资我时,他只用了28分钟。”

然而随着WeWork的上市失败,美好的愿景瞬间破灭,孙正义刚开始还尝试为自己的鲁莽投资行为辩护,后来不得不承认他错误地判断了纽曼和他的WeWork。

如今,两年过去了,这场“硅谷神话”变身“硅谷笑话”已成过去,无论是软银还是WeWork都需要往前走了。

曲折上市路

WeWork的上市路难度堪比唐僧西天取经。

共享办公的鼻祖WeWork早在2018年底就提交了上市申请。

2019年9月WeWork启动IPO路演。

2019年10月,WeWork上市失败后,软银起初曾同意收购约30亿美元的股份。后来软银又反悔,导致该公司和诺伊曼、和WeWork的董事闹掰了打起了官司。

不过这一次软银与WeWor的“孽缘”,是真的到尾声了。

近期软银和WeWork创始人已经达成和解,与此同时WeWork计划会通过SPAC(Special Purpose AcquisitionCompany,即特殊目的收购公司)合并,来用这种方式曲线谋求上市。

WeWork也已经做好了重出江湖的准备。

为提高公司的IPO估值,并重新获得投资人的信赖,WeWork在五年重整计划中写道,短期目标就是在2022年实现自由现金流回正,并在2024年进一步上升至10亿美元。

若公司能够成功在2022年实现现金流收支平衡,那么其预期有望将25亿-30亿美元的额外流动资金投入于未来增长。

WeWork新CEO表示,公司有望在今年四季度实现盈利,届时将重新考虑IPO。

国内资本对WeWork也很感兴趣。

2020年9月,WeWork中国业务控股权易主,挚信资本已追加注资2亿美元从而获得其中国业务超过半数的股权。

这意味着WeWork中国要实现全面本土化运营的模式。

WeWork还有机会

共享办公的未来前景可期,但这个被吹上天的泡沫已经被戳破。

在于见专栏看来,WeWork做的是办公领域中间商赚差价的二房东生意,当然中间商也同样承担着相应的风险。WeWork走向盈利之路的最大阻碍是其烧钱的商业模式,IPO估值从470亿美元掉到100亿美元,其能否成功借壳上市不仅要看它自身的硬实力,还要看它能否给出一个令人满意的成绩单。

目前来看共享办公的理念灵活化也许只是对刚需的人是福音,但是时间久了就会暴露出许多缺点,共享办公仍在起步阶段,需要市场的考验。

不过办公新模式的到来不可阻挡,未来或许WeWork真的有机会服务到每一家需要办公室的公司。