投稿来源:美股研究社

美东时间2月4日消息,动视暴雪公布了 2020 财年第四季度及全年财报。整个2020财年,动视暴雪的净营收为80.86亿美元,相比之下2019财年为64.89亿美元,不及预期。截至目前,动视暴雪股价为101.61美元,上涨9.64%%,总市值为785.3亿美元。

同时动视暴雪宣布:《暗黑破坏神4》与《守望先锋2》则不会在2021年发售。在移动游戏方面,暴雪将制作多款《魔兽世界》F2P新作手游。可见动视暴雪业务中心准备更多的转向移动手游业务上。

加大力度在手游业务上,这不禁令人发问:动视暴雪能否在手游领域延续其在PC端的辉煌?借助这份财报,或许我们可以一探究竟。

宅经济利好游戏股营收大增,但抢夺用户激烈致成本扩大

游戏股作为少数受疫情利好的行业,受全球宅经济影响,玩家月活跃度激增,根据国际数据公司(International Data Corporation)的数据显示,到2020年年底,全球游戏行业收入有望达到1977亿美元。这个数字比去年上升了大约20%。

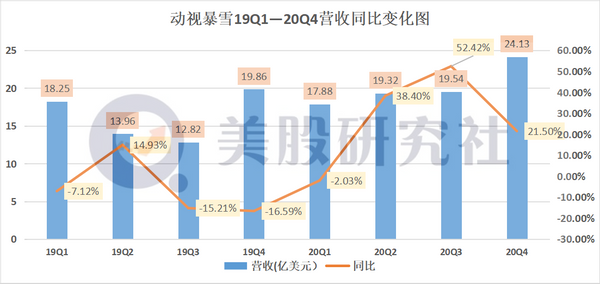

财报显示,动视暴雪第四季度净营收为24.13亿美元,高于该公司此前预期的20.01美元,相比去年同期的19.86亿美元同比增长21.5%。

动视暴雪旗下有三大业务部门,分别是负责主机游戏的动视、负责PC端游戏的暴雪娱乐、和负责手机端游戏的KING。2020年,动视暴雪数字收入为 66.6亿美元,同比增长82%。动视在手机、主机和PC上的付费内容上创造了48.5亿美元的收益。

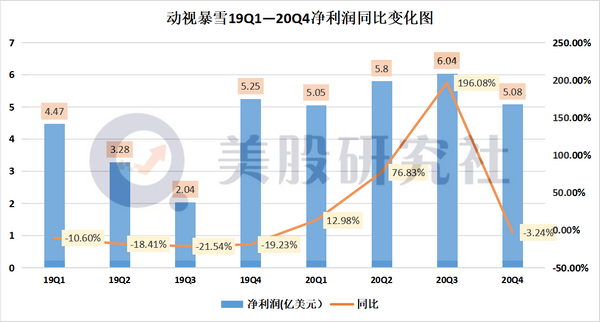

虽说营收增长超预期。但动视暴雪第四季度净利润为5.08亿美元,与去年同期的5.25亿美元相比下降3.24%。

动视暴雪第四季度净利润下降与它的巨大投入有过关系,第四季度费用和支出成本达到18.19亿美元,相比于2019Q4季度的15.32亿同比上涨了18.7%。

2020年第四季度动视月活跃用户为1.28亿,高于第三季度的1.11亿。但是King该季度月活跃用户2.4亿,低于第三季度的2.49亿 。暴雪娱乐该季度月有2900万活跃用户,低于第三季度的3000万。

2020年因受疫情影响,全球用户居家娱乐的时间更多,这也让不少游戏厂商利好。为了提高用户增长,动视暴雪在营销成本的费用也在增长,一定程度上也影响本季度净利润空间。

据悉动视部门的月活跃用户的上涨,主要得益于《使命召唤手游》的成功,反观PC端和主机游戏的月活跃用户都有所下降。原因在于,动视暴雪不仅面临着像电子艺界、Take-Two 这样的头部玩家的挤压,而且也面临着后起之秀的追逐。

2021 财年第一季度,Take-Two 的净预定额(Net Bookings)同比增长 136%,净营业收入为 8.31 亿美元,同比上涨 54%。同时,在疫情期间电子艺界的股价也大涨,2020年3月11日,电子艺界的股票交易价格为101.18美元,目前是141.22美元,股价上涨了39.5%。各公司都在游戏赛道上发力。

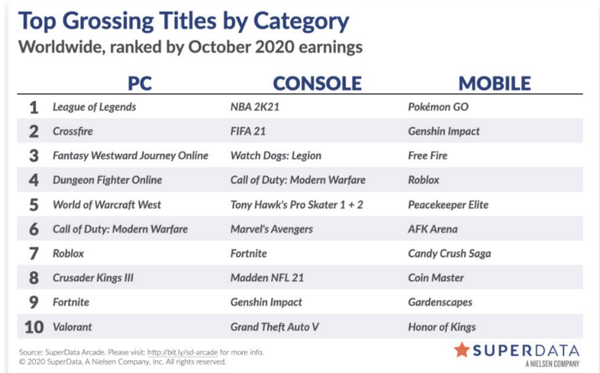

2020年10月美国市场研究公司superdata统计了全世界PC端游戏2020年10月份的收入情况,其中《英雄联盟》位于榜首,直到第五才是动视暴雪公司的《魔兽世界》。而前三分别是拳头公司、Smile Gate、网易。

这也难怪2020年11月的一场投资会议上,动视暴雪首席运行官兼总裁Daniel Alegre明确表示:“随着时间的推移,旗下所有系列都将登陆手机。”

本季度,其中《使命召唤手游》创下了迄今为止的最好业绩,因此也让动视暴雪决定加大在手游方面的投入。在手游布局层面,动作慢了不少的动视暴雪还能弯道超车吗?

盯上手游比端游氪金更快,暴雪发力手游能否延续传奇?

据Newzoo前瞻产业研究院《2020年全球游戏市场各细分市场占比》显示:智能手机游戏占比40%成为第一大细分市场,而PC游戏跌落为第三大细分市场。

表面上看是于网页游戏玩家大多转向了移动游戏,网页游戏的收入下降将拉低了PC游戏收入的增长。从行业上看,在于PC端竞争压力大,剩余的市场空间变窄,行业发展渐渐步入成熟期,市场步入存量增长阶段。

相对而言,手游具有很大潜力,据talkingdata《2017-2022移动游戏行业年度收入规模趋势》数据显示:预计2020年移动游戏行业规模达到2177.2亿元,2017-2022年复合增长率达到15.9%。

转战移动手游对动视暴雪来说势在必行,一方面旗下的《魔兽世界》、《星际争霸》、《守望先锋》等IP的知名度都是世界级,如若将IP孵化到移动手游上,借助在PC游戏端领域的影响可以快速迅速吸引玩家。

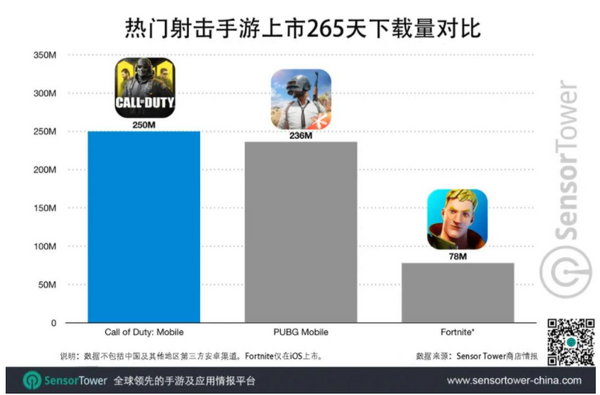

以动视暴雪的手游《使命召唤手游》为例,据SensorTower数据显示:从2019年10月1日在海外正式公测开始,到第265天截至,下载量就达到2.5亿。同时使命召唤手游》在全球App Store和Google Play的总收入达到3.27亿美元。

但是在转战移动端的过程中,由于固定式思维的限制和外部竞争压力,动视暴雪步履蹒跚。

PC天花板就在眼前,PC端游和页游的市场在收缩,用户不断地向移动端转移,单靠PC和主机游戏又很难赚到高人气,暴雪转型手游是必由之路。

一方面暴雪的转型移动端的过程不是一帆风顺的。在2018年暴雪嘉年华压轴登场的《暗黑破坏神:不朽》就受到了来自全球玩家的嘘声。其中有很大一部分的玩家表示:暴雪,你怎么能做手游呢!这表现出老玩家对于IP手游化表示反感。

为挽救PC玩家的流失,动视暴雪上线魔兽世界怀旧服,希望通过情怀拯救暴雪,同时也希望促进PC游戏玩家的回流,据游戏论坛NGA用户估算,工作日晚上国服怀旧服总计约有90万人在线。怀旧服的推出显示了暴雪在玩家群体的统治力。但是怀旧王牌不可能一直使用,情怀总有用完的一天。

但PC游戏端固有的统治力动视暴雪又很难割弃,暴雪长久开发IP,以此来孵化周边游戏,构建游戏生态的方式能快速获得收益,保持竞争能力,但是一个IP的生命周期是有限的,虽然不断有新的角色和新的装备的推出,但是玩家迟早会对一个IP产生疲劳,最终导致营收风险和用户流失。

以《魔兽世界》为例,动视暴雪的《魔兽世界》已经走过十多年,迄今仍在推出各种版本,炉石传说手游就是魔兽世界的衍生游戏。单纯依靠IP孵化游戏很难保持公司的长久竞争能力。

现在《炉石传说》的营收已经增长停滞现象,据国外统计机构SuperData《2019年4月全球数字游戏市场的收入排行》数据显示,《炉石传说》收入仍收入本月同比下降了37%。造成这个的原因不仅是IP过度孵化,也在于手游界激烈的竞争。

另一方面手游市场马太效应愈演愈烈。App Annie发布了2020年12月移动游戏指数排行榜。其中,12月全球iOS & Google Play综合收入排行的前三位被《原神》《精灵宝可梦GO》和《ROBLOX》三款游戏收入囊中。

厂商收入排行方面的马太效应依旧明显,腾讯和Playrix稳居前二,Zynga和韩国的Netmarble坐稳第5和第6,11月排在第4位的网易和第3位的动视暴雪上演位置交换。手游领域的各个头部玩家优势明显,在全球的用户规模都较大,这对于动视暴雪压力不小。

虽说手游的研发成本和时间相较于PC端游戏来说成本低、时间短,门槛矮,但这样也加剧了市场竞争。再加之原PC游戏巨头也开始转战移动端,使得动视暴雪转战移动端面临的挑战将更多。

虽然据Sensor Tower估算,《使命召唤》手游上线首年就贡献了高达4.8亿美元的收入,但是比《绝地求生》和《堡垒之夜》移动版还是有些不足,不得不面对任天堂公司、EA公司、Take Two等公司的围追。

总而言之,动视暴雪手游化是其必由之路,只有专注“端”改“手”的关键契机才有可能重回巅峰,但是面对竞争对手的“前打后追”动视暴雪需要走的路还很长。