投稿来源:资本星球

日前,部分白酒股的业绩预告出来了,股价疯涨了一年,核心业绩却参差不齐。

从目前的的情况来看,白酒板块中山西汾酒、酒鬼酒、今世缘、五粮液、水井坊、泸州老窖、迎驾贡酒陆续公布了2020年度预告,除了水井坊之外业绩均为预增状态。随后有网友笑称,要把水井坊踢出白酒群聊。

预告显示,水井坊预计2020年度实现归属于上市公司股东的净利润与上年同期相比减少约9496万元,同比下降约11%;营业收入与上年同期相比减少约为5.3298亿元,同比下降约15%。

对此,水井坊方面表示,2020年上半年,新冠疫情导致的保持社交距离、聚会和宴席的管控,给高度依赖聚集型社交消费的白酒行业带来较大影响,使白酒消费需求减少;加之公司为保证市场健康可持续发展,总体以消化库存为主,使得公司上半年市场销售受到较大影响。但就全年整体而言,公司业绩仍出现一定下滑。

同时,水井坊的股价也已经从1月6日盘中高点107.68元跌到2月2日收盘的93.44元,不到一个月股价跌了13%,市值蒸发69.5亿。

01

水井坊被踢出白酒群聊

据水井坊最新公告称,净利润同比下降约11%,营收同比下降约15%,遭遇双降;销售量与上年同期相比减少约5645千升,同比下降约42%,其中,中高档酒销售量与上年同期相比减少约979千升,同比下降约11%,低档酒(基酒)销售量与上年同期相比减少约4666千升,同比减少约100%。

已披露业绩预告的几家白酒企业来看,2020年,白酒行业的分化在继续,“强者愈强,弱者愈弱”的行业态势在进一步加强。相比之下,“茅五泸”就显示出了“强者”的姿态。

2020年度,贵州茅台预计实现营业总收入977亿元左右,同比增长10%左右;预计净利润455亿元左右,同比增长10%左右。五粮液营业收入572亿元左右,比上年同期增长14%左右;归属于上市公司股东的净利润199亿元左右,比上年同期增长14%左右。泸州老窖预计实现归属于上市公司股东的净利润为55.70-60.35亿元,比上年同期增长20%-30%

(图片来源:微博)

相比之下,营收净利润双降、销量也下滑严重的水井坊似乎就显得“拿不出手”了。难怪有微博网友在水井坊微博下面留言称“你已被移出群聊”。

实际上水井坊的颓势早有前兆。据公司2019年年报显示,2017年至2019年,公司营收同比增长率分别为74.13%、37.62%、25.53%,处于下滑区间;归属母公司股东的净利润同比增长率分别为49.24%、72.72%、42.6%,2019年较2018年下降了超30个百分点。到2020年上半年营收和净利润同比增速更是跌到负值,分别为-52.41%和-69.64%。

业内人士表示,水井坊过去一年以消费动销为主要工作,而受疫情影响整体市场动销率较低,渠道囤货意愿不高,因此影响了销量;另一方面作为区域名酒,品牌号召力相对有限,再加上全国性强势名酒对区域名酒挤压严重,也进一步影响了企业的业绩表现。

02

败走高端

有一项指标显示,水井坊的存货周转天数从2017年的723.45天已经大幅增长至1367.25天(截至去年前三季度),创出新高。2020年半年报显示,公司存货余额17.73亿元,占当期总资产的45.99%。

五粮液的存货周转天数从2017年的422.09天下降至去年三季度的333.64天,泸州老窖的存货周转天数从326.97天增长至去年三季度的516.90天。

相比之下,虽然泸州老窖存货周转天数有上升,但仍小于水井坊,动辄1300余天库存周期已经是同行的数倍。

存货变现速度慢,不仅仅意味着卖酒赚钱的速度慢,某种程度上还意味着产品竞争力的下滑。

近年来,水井坊一直努力打造“高端”形象。2017年4月,水井坊推出典藏大师版,对标52度普通装五粮液,建议零售价899元;7个月后,水井坊重启超高端单品菁翠,定价1699元,价格超过当时的飞天茅台;2018年9月,水井坊又推出新品“水井坊博物馆壹号”,售价达到10998元,全国限量2018瓶;3个月后,猪年生肖酒——水井坊·晶猪贺岁开始预售,定价2399元/瓶。

数据显示,去年上半年水井坊高档系列收入7.8亿元,同比下滑51.4%,中档系列收入2339.16万元,同比下滑42.02%,低档白酒产品线已经剥离。

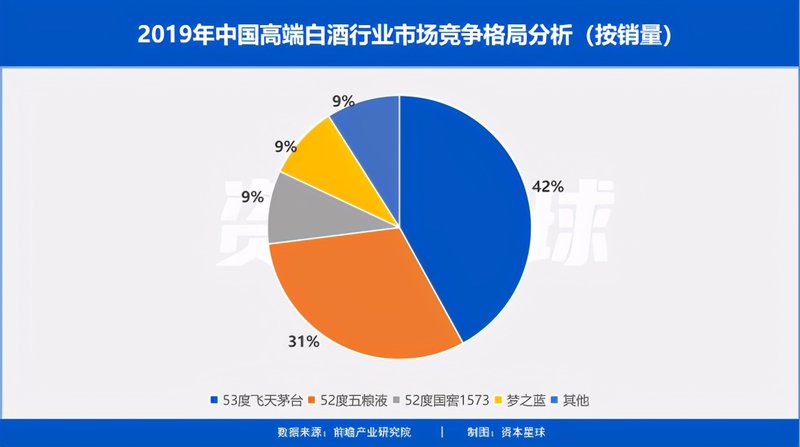

据前瞻产业研究院发布的中国高端白酒行业市场竞争格局显示,水井坊目前在高端白酒中的市占率并不理想,仅处在“其他”中,与其他众多品牌分享约9%的市场份额。而茅台占比达到42%、五粮液也有31%,国窖1573和梦之蓝各占9%,可见在“用脚投票”的消费者那里,这些品牌才是高端的象征。

在财报里,水井坊自诩“中国知名的高端白酒品牌”,但现在却落入高不成低不就的尴尬。

水井坊总经理朱镇豪在接受媒体采访时直言,“坦白说(水井坊)高端的确发展不是很理想,至少我自己不满意。”

除了高端市场表现不理想,水井坊在国外市场的影响力也逐渐下滑,近年来的出口销售收入总体处于逐步递减的态势,据财报数据披露,2016年-2019年水井坊的出口销售收入分别为0.34亿元、0.31亿元、0.22亿元和0.25亿元。到2020年三季度,仅有0.06亿元,不及前几年各年份的一半。

03

甲之蜜糖,乙之砒霜

除了抬高产品单价,水井坊也尝试通过投放广告塑造在大众心中的高端形象。冠名《国家宝藏》、设立非遗专项基金、登太庙推出万元形象产品“水井坊博物馆壹号”,水井坊为打造高端品牌形象可谓不遗余力。对标茅台推高端化、砸广告、推行全国化甚至全球化战略,成为其营销打法三板斧。

2019年水井坊营销费用就高达10.64亿,同比增长约25%,当年营收仅35.38亿,几乎三分之一的营收都用来做营销了。

2020年底《国家宝藏》第三季在央视开播,有消息称,《国家宝藏》第三季节目的独家冠名价疑似处在1.2亿元-1.39亿元区间,而早前第一季的冠名价格只超过千万。作为这档节目第一季和第三季的冠名方——水井坊实际支出的费用可想而知。

伴随《国家宝藏》第三季的归来,水井坊还搞了一系列配套宣传活动,先后在成都、苏州、郑州、长沙、广州、上海举办了规模盛大的无人机灯光秀巡演活动。与此同时,水井坊也推出了新的宣传语:“600年,年轻的宝藏”。

多年的大手笔营销,也在一定程度上拖累了公司经营活动产生的现金流净额,2020年二季度公司经营活动产生的现金流净额约-2.833亿元,而上一年同期这一数字为2.58亿,一年里由正到负,形成了非常大的资金窟窿。

除了产品和业绩方面的不理想以外,水井坊近年来的公司内部管理层也不够稳定。2019年9月至12月,就有多达四位高管因个人原因或工作需求辞去职务,分别为原公司法人代表、董事兼总经理危永标、原公司监事及监事会主席Atul Chhaparwal、原公司董事及战略委员会委员Preeti Arora、原财务总监何荣辉等。

当前,强者恒强的局面在白酒板块日渐突出。受茅台、五粮液、国窖1573等头部品牌的挤压,水井坊销量一度堪忧。 截止去年上半年末,水井坊合同负债高达5.04亿元,同比2019年上半年的0.59亿元,大幅提升88.29%。

随着越来越多资源向头部品牌集中,白酒行业“二八法则”会越来越严重,未来将有更多白酒企业面临业绩大幅波动,而水井坊只是一个缩影而已。