投稿来源:湘股策

花开两朵,各表一枝。

自从香菇君写了一篇多喜爱之后,就对床上的事情产生了浓厚兴趣。同为湖南家纺行业排名前两位的品牌,梦洁股份毫无疑问是更为知名的那一家。

去年5月,梦洁股份借助网红带货概念,股价连续涨停,10个交易日翻倍有余。

短暂的绚烂之后,梦洁股份用了8个月时间,复归于平淡。

1月4日,公司董事李军质押的3200万股触发违约条款,将遭遇被动减持,预计未来半年将卖出1071.67万股。

当天,梦洁股份大幅下跌,至1月27日,股价创出调整新低3.95元,与去年初最低价3.74元相差无几。

至此,去年因网红概念带来的涨幅已尽数归零。

表面看起来,公司股东的频繁减持是梦洁股份洗尽铅华的罪魁祸首。

细究之下,是公司大力转型的社交电商战略远未达预期。

口罩概念拉涨30%

2020年,疫情笼罩之下的2月,梦洁股份反应迅速,开始筹建口罩生产线。

2月12日的媒体采访中,副总裁李军透露已获批生产N95医用口罩和防护服;其中口罩生产线规划产能为每日3万~3.5万只。

口罩从规划到达产尚需时日。

但二级市场上股价的反应却十分迅速;毕竟当时,正好是一罩难求的时候。

2月12日至3月6日,梦洁股份从每股4.22元升至5.50元,区间涨幅30.33%,超过同期大盘7.56%的涨幅。

涨超三成,固然可喜;但若考虑梦洁股份2019年的平均价格为4.91元,这波涨幅,不过是一轮走势修复罢了。

口罩概念,给梦洁带来的股价提振不算很大。

究其原因,主要是同期投建口罩产线的公司很多,导致了这一概念的泛化和涨幅的弱化。

而且,尚未等到梦洁生产线达产,我国疫情就得到了有效的控制。

概念转冷之下,梦洁股份开始回调,3月9日至3月19日,股价从5.50元一路跌至4.20元,几乎回到原点。

之后股价持续不振,并在4月末跌破了4元整数关口。

口罩对业绩的影响更不明显。

3月初,梦洁股份曾在异常波动公告中称,“公司医用口罩的生产不会对公司的生产经营产生重大影响。”

在梦洁后续的半年报与三季报之中,则全然未提及口罩业务。

直播概念翻倍有余

口罩概念效果归零,很快梦洁又迎来一波网红概念“连板”行情。

5月8日,梦洁股份离奇涨停。

5月11日行情犹豫收平,随即12日再度涨停。

12日晚间,一头雾水的投资者总算等到了梦洁股份的异常波动公告。

公告称,5月11日,梦洁与淘宝主播薇娅的公司签下了合作协议。

薇娅是全网最火的带货主播之一。据凤凰网统计,2020年全年,薇娅的脱水销售额达到了202.08亿,全网第一。

直播带货,正是2020年中期互联网行业最引人关注的“新风口”之一。

中信证券在4月发表长篇研报称直播电商为“万亿GMV下的新风口”;而在更早的4月15日,人民日报就以“‘直播带货’带火消费”为题,对行业的火爆现状进行了报道。

傍上头部主播的梦洁股份,成为当时市场风头最盛的标的之一。

5月12日至5月20日,梦洁股份7连板,股价从4.60元涨至9.15元,接近翻番。

若从4月28日3.90元最低点算至5月21日9.92元最高点,区间最大涨幅154.36%。

通过与薇娅合作,梦洁股份还傍上了另一个衍生概念C2M,即客户定制制造。

去年5月,梦洁股份为薇娅粉丝深度定制的产品“小蓝条plus抑菌被芯”登陆薇娅直播间,并创下了30分钟销3万条,总计600万销售额的成绩。此后,梦洁还与抖音带货主播张庭进行过C2M合作。

值得注意的是,梦洁的C2M大多仅通过直播合作进行,与电商平台合作较少,且客户意向收集环节缺失,定制深度较为有限。

这也是梦洁股份股价短期爆炒之后,迅速回调的主要原因。

5月21日至6月29日,梦洁股份从9.92元高点震荡回撤至5.62元低点,区间最大跌幅为43.35%。

之后数月,股价波动渐缓,走出了教科书式的趋势性下行。

业绩影响微乎其微

涨跌归零的表象之下,直播+C2M对梦洁股份的业绩影响究竟几何?

去年5月13日,宣告达成合作的那则异常波动公告中称,“不会对公司的生产经营产生重大影响。”

5月23日,关注函回复公告显示,早在2019年,梦洁股份就已经与薇娅开展了3次合作,累计销售额469.25万元,支付费用104.22万元。

截至公告当日,梦洁股份2020年年内与薇娅共有4次合作,其中5月18日的销售当时未结算,其他3次累计销售额为812.12万元,支付销售费用为213.24万元。

根据上述数据计算,2019年梦洁股份支付给薇娅的费用占销售额比例为22.21%,2020年前三次合作这一比例上升至26.26%。

定期报告显示,2019年梦洁股份全公司销售费用占营业收入比例为27.37%,2020年前三季度提高至30.59%。

由此可见,薇娅虽然拿钱不少,但并不比梦洁的其他销售渠道更贵。

值得注意的是,公告中未结算的5月18日直播创下了600万的销售额,加上9月底另一次C2M产生的280万销量,并考虑下半年与薇娅乃至其他网红主播的合作,则梦洁股份2020年通过该类渠道的销售量,至少实现了200%增长。

平心而论,成本合理、增速较快,网红直播+C2M也不失为梦洁股份的一个未来增长点。

不过,梦洁股份2019年总营收足有26亿,数百万销售额的影响微乎其微。相比之下,股价影响却脱胎换骨,总市值产生了超30亿的巨幅波动。

市值影响远超业绩影响,也难怪市场会给梦洁戴上一顶“傍概念”的帽子。

公司董事长姜天武对此并不认同,他曾在股东大会中说:“我想在这里再强调一下,我们签约网红不是为了出风头、蹭热点,这只是我们新零售转型的一个步骤。”

减持层出不穷

姜天武董事长言辞恳切,梦洁股份暴涨前后,公司高管的密集减持却身体诚实。

2020年全年,梦洁股份共发出15份减持相关公告,其中4份为减持的预披露公告;今年年初,有1份被动减持的预告。

在5月23日的关注函答复中,公司还披露了一些未达信披标准的内部相关人员的减持行为。

湘股策对全年减持做了一个归总。

2020年的2月中旬和3月底,梦洁股份分别披露了伍静、伍伟二人的减持完成公告。

伍静即梦洁股份实控人姜天武的前妻,兼公司第二大股东,伍伟则是伍静的姐姐。

自实控人夫妇于2017年初离婚且分割财产之后,上述二位就一直在减持。

到4月中旬和5月底,姐妹二人又披露新一轮预减持,此轮减持分别在11月和12月完成。

12月底,伍伟再次披露新一轮减持计划。

统计下来,前老板娘伍静2020年减持合计约1419.91万股,持股比例从14.14%下降至12.27%,减持比例接近2%。伍伟全年减持约127.07万股,持股比例从0.87%降至0.70%。

除上述二人外,监事会主席彭卫国在8月20日亦披露了减持计划,拟减持61.65万股,占公司总股本的0.08%。

不知是否因股价过低,12月12日的进展公告显示,时间过半但彭卫国并未减持任何公司股份。

此外,5月关注函答复中披露,公司董事张爱纯之子周瑜于5月14日减持了7.70万股,公司副总经理成艳和其丈夫张戬5月合计减持了14.04万股。

主动减持之外,被动减持也对股价造成压力。

在今年年初,持有梦洁股份5.65%的第四大股东、董秘李军质押爆仓,公告显示,国盛证券拟于6个月内处置1071.67万股,占公司总股本的1.41%。

这笔被动减持的比例不低,分量不小。潜在的风险还在于,目前梦洁实控人姜天武质押比例为64.22%,与李军同列第四大股东的李菁质押比例为99.63%。

假若今年梦洁股份的股价不能得到有效修复,上述质押股份的爆仓风险大增,市场恐迎来数量远甚于去年的被动减持。

战略转型存疑

现实是,网红概念退潮之后,梦洁的业绩却在“裸泳”,今年梦洁股份的股价修复困难重重。

2020年一、二季度单季,梦洁股份净利润分别为3057万和1515万,同比下滑46.63%和41.21%。

前两季度受疫情影响,业绩下滑情有可原。

然而在境内疫情已然完全控制的第三季度,梦洁股份业绩竟然进一步恶化,单季亏损2046万,同比由盈转亏。

也就是说,梦洁股份在年中傍上网红概念后,第三季度非但没有增长,反而栽了个大跟头。

同业的竞争对手中,水星家纺三季度单季净利润7788万元,同比仅下滑2.65%;罗莱生活三季度单季净利润为1.95亿元,同比反而增长了29.25%。

由此可见,梦洁股份三季度的亏损,无法用行业环境来解释,更多是自身的原因。

在公告中,梦洁股份将前三季业绩下滑归结为两大原因:一是新冠疫情对线下渠道的冲击;二是“公司坚定推进智慧零售变革,实现一公里家居消费服务生态圈,在研发、市场以及高端人才引进方面的持续投入,影响了公司的净利润。”

简单说就是,公司正在推进智慧零售,所以影响了净利润。

水星家纺、罗莱生活及其他大多数头部家纺企业,整体上以品牌建设为战略核心,产品上通过用户导向进行设计、并辅以材料研发,销售上注重电商、供应链,并推进传统门店的转型升级乃至线上下的融合。

采取相同战略的梦洁股份,在2019年初推出名为“一屋好货”的社交电商平台,并开始大力拓展线下渠道。

公开报道显示,梦洁内部在该年宣称要以“铺天盖地”的攻势,迈向“千城万店”的目标。

2019年,梦洁股份新增终端超1200个,其中“智慧小店”为949个。在互联网对实体渠道不断进行冲击的大环境下,大规模铺设新门店,在业内实属异常之举。

在线上渠道扩展上,梦洁股份亦自此开始不以优化京东、天猫等网购平台的门店为先,而是全力发展自己的“一屋好货”电商平台。

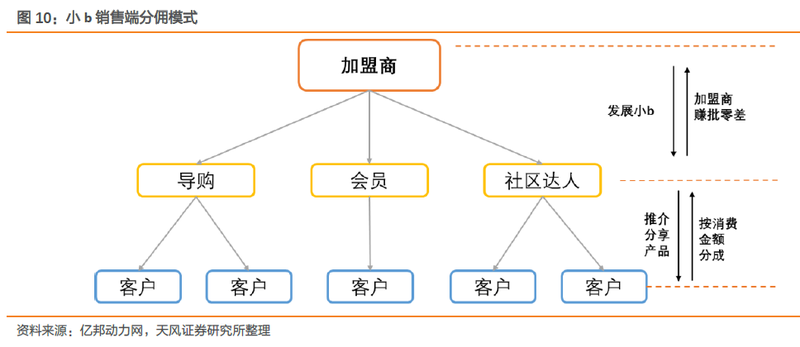

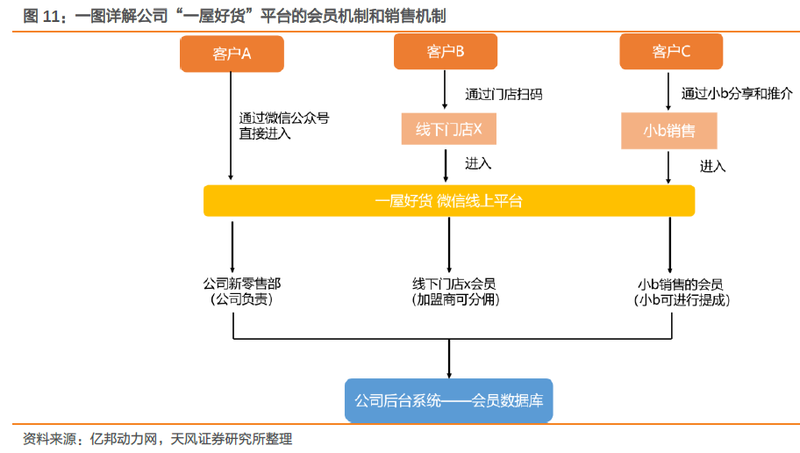

2019年3月,天风证券的研究报告对梦洁股份的电商策略进行拆解:梦洁股份的加盟商可以在平台上销售公司旗下的产品;同时加盟商也可以将导购和会员发展成为“一屋好货”的小b销售;公司也会将社区达人、意见领袖等具备一定流量基础的营销人才转化为小b销售,通过微信平台的社交功能和流量优势,精准定位客户需求,提升产品更多的消费机会。

图片来源:天风证券研报

图片来源:天风证券研报

不难发现,梦洁的“一屋好货”,更像是一个微商平台。大开特开、深入社区的“智慧小店”,即为其微商的配套门店。

2020年,梦洁股份进一步提出“一公里家居消费服务生态圈”,延续了微商战略,并将其视为对抗疫情冲击的主要战略:通过“一屋好货”平台,实体终端重心转移线上,结合社群、直播等方式,线上线下有效的融合。

这一战略的效果如何?去年三季报已经给出了答案,营收13.56亿,下滑19.64%,净利2526万,大跌74.24%。

显然,远未达管理层预期。那么问题来了,轰轰烈烈的智慧零售变革短期效果不佳,是继续推进以观后效,还是及时刹车回归老路?

从梦洁股份信披的相关表述判断,公司的“智慧零售变革”还会继续推进。

就像新晋浪姐叶赫那拉英曾经唱过的那样,把爱放在同一个地方,社交电商平台梦一场。