投稿来源:于见

1月17日,港交所网站信息显示辅助生殖基因检测第一股苏州贝康医疗通过港交所的上市聆讯,即将IPO成为基因检测第一股。贝康医疗是一家作为NGS细分市场—生殖领域的企业,主要业务为生产生殖领域医疗器械,试管婴儿基因检测试剂盒为主要产品。中信证券为其独家保荐人。

近年来,随着社会的发展,年轻人的压力也在不断增加,不孕不育的人群比例逐年上升,所以越来越多的人为了孕育下一代而选择辅助生殖,其中试管婴儿技术的40%-60%的妊娠率使得成为辅助生殖的主导技术,也成为了主要的盈利项目。其次是15%妊娠率的人工受精技术。

目前,我国试管婴儿服务市场需求越来越大,尤其在二胎政策放开后,由于父母的年龄、身体等客观因素的影响,导致胚胎异常率较高,因此试管婴儿便成为了辅助生育的首选。

处于“萌芽”的基因检测技术——NGS

目前,试管婴儿技术已经发展到了第三代,第三代试管婴儿技术也叫胚胎移植前诊断技术,是将卵子和精子在体外结合发育成受精卵,养囊后形成早期囊胚,主要解决胚胎异常率高和优生优育问题。同时,因为胚胎异常率高,所以基因检测在辅助生育领域的作用就变得举足轻重。

近十年来,最令人瞩目的基因医疗案例便是在2013年,好莱坞女明星安吉丽娜·朱莉为防癌切除乳腺。安吉丽娜·朱莉因为母亲患乳腺癌去世,所以朱莉通过基因筛查,确定了他一遗传了母亲的致癌基因,将来患癌率高达80%以上。为了自己和家人,于是选择了手术切除,使得患病率降低至5%。

生殖遗传一直是医学领域甚至全人类关注的重点,而NGS技术就是在胚胎移植前基因诊断技术(PGD)上发展而来的。

通俗地说,NGS技术实际上就是基因诊断技术(PGD)的迭代升级,是高通量测序技术的简称,也被称做第二代测序技术。该技术使不仅可以更精准地定位基因,并且速度得到进一步加快。一方面可以筛选出优质的胚胎,用来做“无创产前检测”;另一方面可以对基因进行筛查,既可以及早预防某些遗传疾病,也可以用来做“肿瘤细胞检测”。

人类之所以不同,是因为基因的不同。了解基因,就可以预测人类可能会得什么疾病以及该疾病发生的可能性。

判断一个产品有没有潜力,主要是判断其产品价值高不高。NGS是诊断性质的产品,诊断性产品的目标人群就是患者,而患者的需求恰恰就是诊断。

另外,近年来,国家也在不停的关注,给予了很多政策上的支持,这使得临床医生及终端受检者对基因检测的认可率不断提升。

贝康医疗已经研发成功的PGT-A试剂盒和正在研发的PGT-M和PGT-SR试剂盒都是基于最新的二代测序(即NGS)技术。

但是,目前来看,国内的基因检测市场还处于萌芽阶段。由于政策、技术门槛等因素的限制,辅助生育行业内的公司并不算多,于见专栏通过在天眼查app中检索,发现以“基因检测”为经营范围的企业,全国也只有6060家,并且其中大多数企业都很少涉及或只涉及基因检测服务等业务,而一个完整的辅助生殖产业链通常包括生物医药、基因检测、经销代理商和专科医院等。

贝康医疗凭什么能获得资本的宠爱?

根据天眼查资料显示,贝康医疗成立于2010年,2021年将完成IPO上市。在NGS市场中,贝康医疗这类生物科技公司占到了17%,其方向是在生育健康领域上NGS的研发和临床应用。

(1)“独一无二”的产品

根据招股书和若斯特沙利文的资料显示,在目前的中国辅助生殖基因检测解决方案中,贝康医疗是最领先的创新平台,更是目前中国唯一有着覆盖全生殖周期的高通量基因测序产品线(NGS)的公司,说是一家独大一点不为过。

中国第一款也是唯一一款在国家药监局注册的三代试管婴儿基因检测试剂盒便是贝康医疗自主研发的PGT-A检测试剂盒,并且在中国已商业化,这款PGT-A检测试剂盒可以在胚胎未植入前进行筛查,检测其中的非整倍体(一种常与试管婴儿植入失败有关的染色体疾病)。正是凭借这一一款市场最前沿的三代试管婴儿基因检测试剂盒,使得贝康医疗获得资本宠爱,得到不少投资机构和投资者的加持。

贝康医疗医疗还在研发另外两款植入前基因检测(PGT)产品,即PGT-M和PGT-SR试剂盒,研发成功后,它们将与PGT-A试剂盒一起,共同构成一个完整的检测试剂盒体系,以占领PGT市场。

根据卫健委统计,2019年,中国每6对夫妇中就有1对生育困难,辅助生殖总周期数达80万周期,超过美国的一倍多,已经成为全球最大的辅助生殖市场。但是,在平均妊娠成功率上,中国试管婴儿却连50%都没有达到,平均流产率高达33%。这其中最大的困难在于医生只能通过"形态"来判定胚胎好坏,在胚胎植入人体前根本无法精准确认胚胎是否健康正常。

但是,贝康医疗研发的产品PGT-A试剂盒却可以在胚胎未植入时,便对每一个胚胎进行全基因水平的筛查,来检测胚胎是否健康正常。

在经过4年的临床实验检测后,该产品可以将试管婴儿的成功率提升至72%,流产率降低到6.9%,在中国的三代试管婴儿基因检测技术上具有里程碑式的意义。

贝康医疗产品成功自然离不开研发成本的疯狂投入。根据资料显示,于截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日止,贝康医疗的研发开支分别占总收入的57.7%、35.7%、34.4%及38.4%。

(2)极具潜力的广阔市场

由于基因检测的可购性和可用性的不断增加以及技术的进步,中国辅助生殖医疗器械正在以超过其他新兴市场的增速发展。

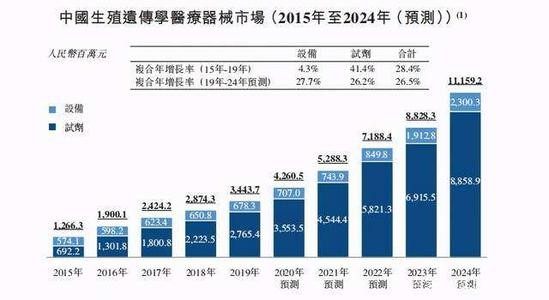

根据资料显示,2015年,中国生殖遗传学医疗器械的市场规模(按基于出厂价的销售收入计)仅为13亿元,而到了2019年,市场规模增长至34亿元,复合年增长率达到28.4%。有专家预计,2019年至2024年间,中国生殖遗传学医疗器械的市场规模将以26.5%的增长速度进一步发展,2024年生殖遗传学医疗器械的市场规模将达到112亿元,其中检测试剂将达到89亿元,医疗设备将达到23亿元的规模。

检测试剂作为生殖遗传学医疗器械中最重要的组成部分之一,其在2015年至2019年竞以高达41.5%的复合增长率超高速发展,其中产前检测复合年增长率达到了52.5%。根据预测,2019年至2024年生殖遗传学试剂市场复合年增长率达到26.2%。

三代试管婴儿服务的市场规模(按患者的总支出计,包括注册费、咨询费、检查费、药费及PGT服务费)从2015年的人民币3 亿元增加至2019年的人民币25亿元,复合年增长率为70.8%,并预期于2024年达到人 民币255亿元,2019年至2024年的复合年增长率为58.6%。

(3)资本的不断加持

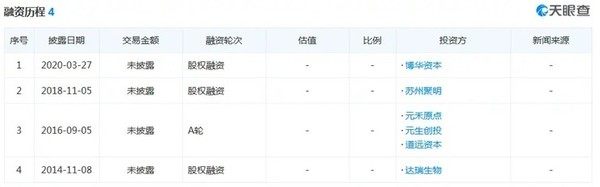

根据招股书显示,达瑞生物、苏州聚明和博华资本三家机构分别在2014年、2018年以及2020年,对贝康医疗进行股权融资。同时,贝康医疗提交IPO申请已获得数轮融资,投资方包括高瓴资本旗下的高瓴香港,还有达瑞生物、元禾原点、双井投资等机构,融资累计获得资金近4亿元。

(4)自身仍陷亏损旋涡

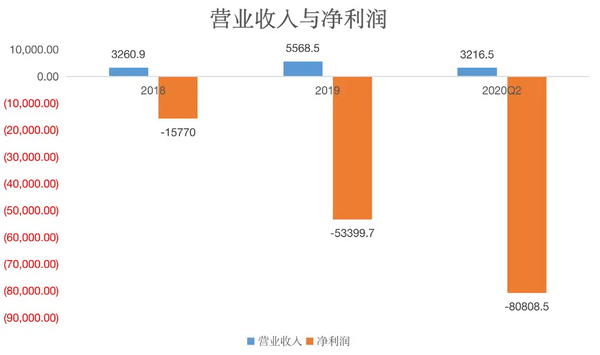

虽然行业市场预计将以很高的增速发展阔,也被各大资本巨鳄相继看好,但是目前来看,贝康医疗不得不承认一个事实,就是它的经营状况并不佳,营收还没能过亿。

在2018年、2019年以及2020年上半年,贝康医疗的营收收入分别为3260.9万、5568.5万、3216.5万,但净利润亏损却分别达到1.58亿、5.34亿和8.08亿,毛利率分别为25.0%、47.1%、35.5%。

于见专栏认为,虽然贝康医疗拿到了行业内唯一仅有的PGT-A产品注册证,但短期内如何快速变现却也还是个问题。因为国内对于PGT的接受程度还并没有那么开放,根据弗若斯特沙利文报告,2018年,国内试管婴儿程序中PGT渗透率低至3.5%,而同期美国PGT渗透率却能达到35.2%,差距甚远。另外,在销售上,贝康医疗没有自身的销售体系,在未来的推广和营销中,将完全依赖第三方。

在招股书中,贝康医疗计划集资总额2.5 亿美元。贝康医疗坦言道公司需要大量外部融资来提供营运资金,募资用途中,“补充经营现金”也赫然在目,但目前还没有披露具体数额和比例。

在社会压力下,将会有越来越多的人选择辅助生育来孕育下一代,基因检测市场将会是亿万级别市场的蓝海。贝康医疗的三代试管婴儿技术检测试剂更是国内唯一的一家供应商,贝康医疗的市场前景不容小觑。