投稿来源:美股研究社

"10元店"——名创优品发布了自10月上市以来的首份财报。

美东时间12月18日盘前,名创优品发布了2021财年第一季度的财报。营收同比缩水3成,调整后净利润同比涨幅达140%,18日收盘收跌1.24%。

上市之后,名创优品在资本市场的表现并不佳。上市首日,名创优品股票上涨仅4.4%,发行价20美元,收盘股价20.88美元。第二天,临近收盘股价跳水,快速下跌。

截止美股研究社发稿,名创优品每股报24.10美元,总市值为72.65亿美元。

与名创优品走"高性价比"路线不同,其同行无印良品抢占的中高端市场,至少在国内市场是如此,而这也带来二者在毛利率上的差距。在泡泡玛特港交所上市之际,名创优品也推出了其盲盒系列——TOPTOY,并展开独立经营。此举很明显是在向泡泡玛特"挑衅",名创优品真有实力与泡泡玛特正面刚吗?进军盲盒生意的名创优品未来又会走向何方?

一季度营收同比下滑明显,全球门店布局并未“挽救”营收额

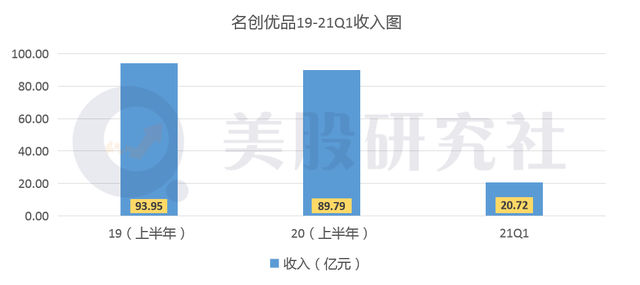

根据一季度的财务数据显示,本季度名创优品的营收为20.72亿美元,相较于上年同期的29.89亿美元,同比下滑31%。

从营收数据上来看,名创优品上市之后的交出的成绩单并不令人满意。一季度营收的同比下滑或许也是2020年上半年营收萎靡增长态势的延续。从此前招股书公布的数据来看,名创优品的营收在2020年全年的表现相较于2019年同期都欠佳。

美股研究社认为这与上半年营收的表现不及去年同期与疫情紧密相关,门店客流量的减少冲击了名创优品在2020年上半年的收入。据媒体报道,2月份名创优品近一半的线下门店关闭,这对其收入造成的冲击是可想而知的。

这波影响也波及到了同行业的无印良品,无印良品上半年的收入也经历了骤减的过程。7月,无印良品美国子公司宣布破产,负债高达6400万美元;8月5日,无印良品宣布关闭在加州的7家门店。

而聚焦到最新季度,本季度名创优品营收的的同比下滑除去疫情的延续影响外,每单平均订单价的减少也是一个因素。此前名创优品最知名的销售策略是"10元店",但是在其提高售价后,每单的客单价相较于之前的减幅较为明显。

与名创优品商品的涨价相对应的是其全球门店的扩张步伐的加快。财报数据显示,截至2020年9月30日,名创优品在全球逾85个国家和地区构建了超过4330家门店的零售网络,其中在中国市场拓店超过2633家,海外市场超过1697家。而同期无印良品的全球门店不到1000家。

在开店规模上,名创优品还是占据不小优势的,但从营收上来看,名创优品的营收并未显著高于无印良品,部分原因在于无印良品的国内市场的定位在中高端市场,自然其毛利率相较于日本本土要高出不少。

在销售策略上,名创优品在提高每件单品的售价,其原因自然不言而喻。但与之相反的是,无印良品却正在降低其产品在中国市场的售价,这一升一降的效果如何,恐怕后续仍需市场来检验。

毛利率季度同比下滑,高性价比策略或遇瓶颈

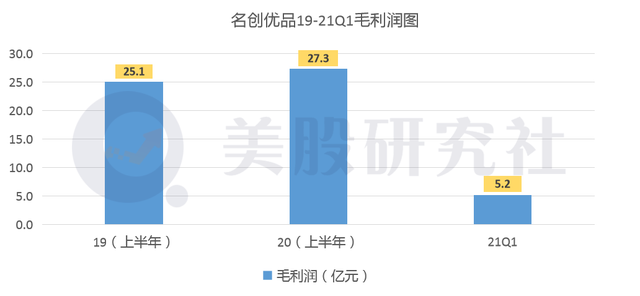

叶国富此前接受采访时说名创优品的毛利率只有8%,但从招股数据来,名创优品的综合毛利率是30%,如果扣除加盟费等纯利,产品的毛利率大概是22%。不过,相较之无印良品约46%的毛利率表现,还是相形见绌。

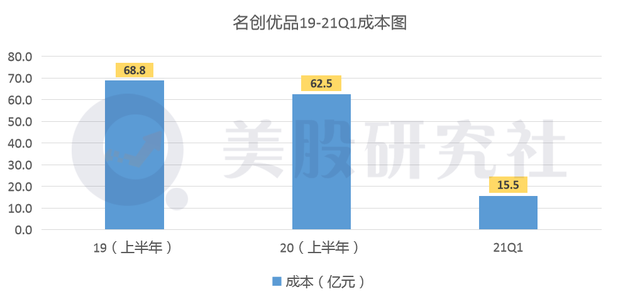

本季度,名创优品的毛利率为25%,上年同期的毛利率为31%,在2020年营收不敌2019年同期的情况下,毛利率也随之出现较大的降幅。

而从本季度的财报数据上,美股研究社发现,一季度名创优品毛利率的下滑在一定程度上是由于成本支出的抬升。据财报数据显示,一季度名创优品一般及行政开支相较于去年同期增加了4000万元,同比涨幅为18.47%。

名创优品的发展策略与拼多多类似,或许也可以理解为线下版的拼多多,都是靠低价抢占市场,以量取胜。靠着"10元店"的经营模式,名创优品缔造了400亿元的零售帝国,其创始人陈国富曾在几年前公开喊话马云,称其不懂零售,线下零售依然大有可为。

但在现在名创优品的"高性价比"策略或许没有过去的十年奏效了,美股研究社这种危险或许来源于一下两个层面。一方面是来自线上电商拼多多、淘宝特价等线上竞争的加剧。

第三方数据机构易观日前发布的《11月移动App TOP1000榜单》显示,阿里巴巴旗下性价比购物平台淘宝特价版保持强劲增长势头,增速在MAU超千万App中位居第一。淘宝特价版主打的下沉市场和人群与名创优品存在诸多重叠。

不过,更引人关注的是,淘宝正在逐渐向线下零售渗透。10月9日,淘宝特价版在上海推出首家"1元更香体验店",据淘宝官方介绍,该店将精选来自120万产业带商家的货品以全场1元的价格出售,淘宝特价版计划3年内在全国开业至少1000家"1元店"。淘宝向线下零售的渗透对于依赖线下门店创收的名创优品来说,将是狠狠地一记重拳。

而另一方面是消费者消费的升级,转而追求高质量的小产品。90后、95后,甚至00年后出都已经成为消费的主体,这类群体舍得花钱,敢于花钱,也敢于负债。

在他们消费理念当中更多关心关注品牌、品质、品位,而对于价格似乎没有那么敏感。这种不同的消费观念将影响整个消费市场,而以"高性价比"打出一片天的名创优品自然也不例外。当消费者转而追求质量更好、价位更高的产品成为主流时,再以"高性价比"作为自身标签,对于名创优品未来发展来说恐怕不相适宜。

借“TOPTOY”盲盒业务开疆拓土,能否帮助400亿元的名创优品再创高峰?

名创优品最大的竞争优势在于性价比和高频上新。在看到盲盒市场的发展潜力后,名创优品成立"TOPTOY",并将其独立出来专注于发展盲盒业务。

上市还没满一个星期的泡泡玛特在港交所的市值表现已经突破千亿港元,靠售卖小商品的名创优品市值已经突破400亿人民币,未来名创优品的的盲盒业务能否与泡泡玛特一较高下,为其带来更高的市场估值呢?

名创优品于今年10月中旬上市,此次推出的盲盒新品牌是上市之后的第一个大动作。而开店时间又恰逢泡泡玛特上市之际,这一切定然不是巧合。从时机和上线速度来看,名创优品准备充分,而且有意借泡泡玛特上市带来的盲盒热点,蹭一波盲盒热度。

美股研究社认为,名创优品的盲盒业务若想要与泡泡玛特在资本市场一较高下,最大的障碍或许来源于其前期在消费者心目中刻下的"高性价比"标签,因而追求消费极致体验的部分消费者可能会对名创优品存在某种消费偏见,虽然名创优品也在尽力摆脱这类标签,但这种消费偏见的扭转需要较长的时间。

盲盒行业入门门槛低,商业模式可复制性高。盲盒就是一个塑料小玩具,而且是代工厂统一生产的,再经由品牌营销上市。名创优品对这一模式,再熟悉不过了,要想复制,轻而易举。

但有能力并不代表能够做好,盲盒行业处于新兴行业,目前未来的增长和市场空间还存在巨大的不确定性。如今的盲盒市场,不仅有泡泡玛特这样深耕行业的龙头选手,也有二次元文化气息十分浓厚的B站,这些玩家实力不容小觑。更何况,盲盒生意本身就存在极大的泡沫,其本身价值存疑,完全是消费者的"精神消耗品",所以难免会破灭的那一天。

美股研究社认为,现在还很难讲名创优品和泡泡玛特未来谁能领先一步。盲盒行业是一个增长与泡沫并存的行业,无论是泡泡玛特还是名创优品,更聚焦于业务的发展和产品质量的提升,或许才是回应市场的最佳答案。