投稿来源:深响

从只有五个人的小公司成长为备受全球瞩目的独角兽,需要多长时间?

Uber的答案是五年——2015年,成立仅五年的Uber宣布完成高达73亿美元的G轮融资。弹药入库,Uber很快在全球刮起旋风,对此,2016年前后薅过人民优步羊毛的用户应该仍有印象。

从共享经济鼻祖、超级独角兽的宝座上跌落,需要多长时间?

Uber的答案是一秒钟——2019年5月10日,Uber以45美元的发行价登陆纽交所,交易代码为UBER。然后,Uber上市即破发,开盘报42美元,较发行价下跌约6.7%,当日收盘41.57美元,较发行价暴跌7.62%,市值缩水至不到700亿美元,较巅峰时刻估值几近腰斩。

共享经济鼻祖在资本市场的暗淡表现,为曾经雄心勃勃的共享经济创业公司们当头浇下一桶冷水。信心受挫的不仅是直接对标Uber模式的共享出行平台,也包括众多披着共享经济外衣的公司,如共享办公、共享住宿等。

飞得有多高,摔得就有多重。毫不留情的二级市场不仅彻底粉碎了Uber光环,也让一级市场开始反思过去几年崇尚的投资逻辑。

本该成为高光时刻的IPO却成为了Uber的至暗时刻,很快,Uber就成为了资本、市场、媒体的弃儿。然而,在罕见的低调中潜行了一年多以后,Uber股价走出了上升曲线,如今市值已经接近千亿美元。

虽然当前市值离此前巅峰仍有一段距离,但投资者们似乎又开始相信Uber了,Uber真的重新站起来了吗?

要做美国版美团?

观察今年以来Uber的股价波动可以发现,其股价的拉升主要发生在11月2日至11月9日。在这约一周时间里,Uber市值涨超200亿,涨幅达到38.4%,一举扫清了今年上半年的颓势。

这段时间,Uber做了两件大事,一是11月4日在Uber等企业的游说下,美联社预测加州将通过22号提案,二是11月5日Uber发布第三季度财报。提案与财报之所以会对股价有这么大的推动作用,从根本上讲,在于其背后体现出的Uber经营思路、战略方向的变化。

Uber今年以来股价走势图,图源雪球

先说22号提案,其主要内容为使网约车平台Uber、Lyft和外卖平台DoorDash等无需将司机归类为雇员。今年1月,加州保护零工的法律生效,要求上述企业将司机重新分类为员工,以使他们有资格享受最低工资、带薪病假和失业补助等福利。为了避免遵守这一法案,上述企业联合投入约2亿美元推动22号提案,这也是加州历史上投入最高的提案游说活动。

Uber们之所以花如此大力气在这一提案上,原因在于将司机归类为雇员将导致用人成本大幅度上升,进而导致Uber本就成本高企的的网约车模式更难成立。Uber CEO达拉·科斯罗萨西估计,如果22号提案投票失败,乘车价格可能会翻倍。

提案的成功带来的最直接结果,就是Uber能够维持较低的成本在加州开展业务。11月4日美联社根据开票数据预测法案将获得通过后,当天Uber收涨14.59%,Lyft收涨11.28%。

从更底层的逻辑上讲,Uber在22号提案上付出的努力,折射出的是其对高成本、高费用模式的反思,当下Uber的经营思路明显向控制成本的方向转变。

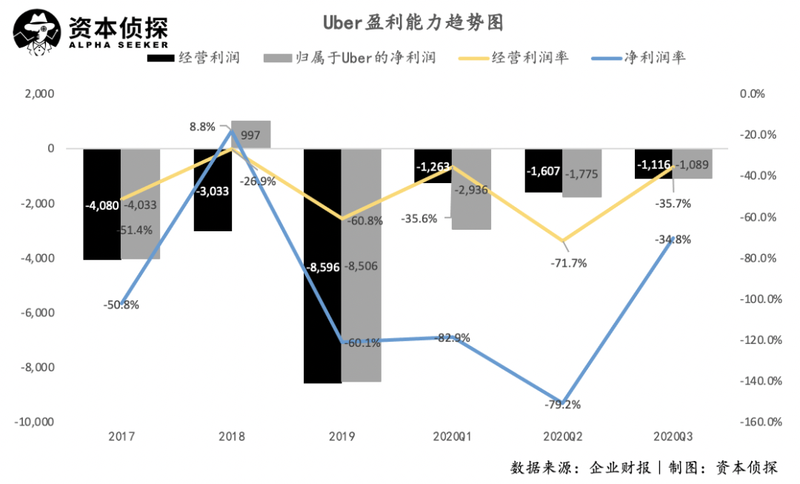

根据财报数据,今年以来,Uber无论是营收成本,还是营销、研发等经营费用,都维持在低位,这最终反映为Uber经营利润率的上升:除了遭受疫情重创的二季度,一季度、三季度Uber的经营利润率相比2019年数据都出现了较大幅度的修复。

数据的背后反映的是经营思路的转变。Uber上市初期饱受苛责的一个原因在于,Uber同时经营网约车、外卖、货运、自动驾驶等多条业务线,且在全球范围内拉开战局,导致其业务亏损严重,且对其未来发展造成较高的风险。

上市后,市值的暴跌让Uber清醒了不少,Uber开始瘦身。除了受疫情影响大幅度裁员、关闭办公室外,Uber今年以来多次放弃非核心业务,转而将精力集中于网约车、外卖:

6月,Uber向金融服务公司转型的计划遇冷,Uber金融部门负责人离任。

9月,Uber宣布将其欧洲货运业务出售给德国货运初创公司Sennder。

最新消息是,12月,Uber宣布将旗下自动驾驶部门ATG出售给自动驾驶汽车初创公司Aurora Innovation。

多次调整业务结构,并且选择出售此前寄予厚望的自动驾驶部门,反映出Uber改变多元发展思路,聚焦核心业务的决心。

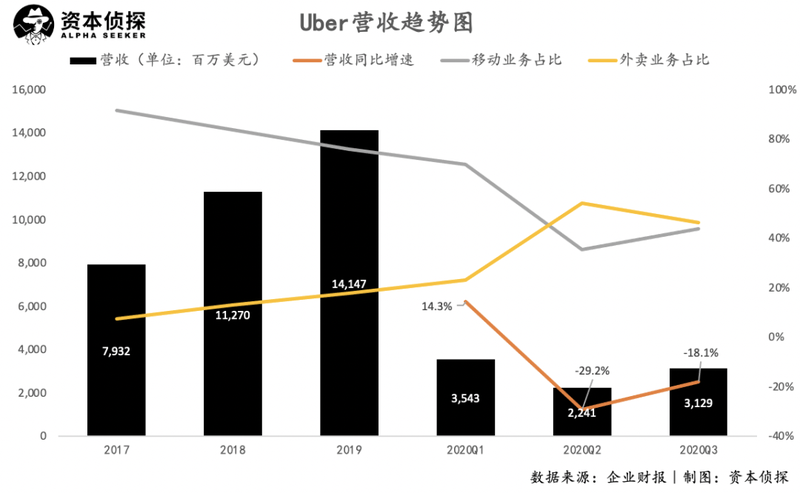

此外,今年以来Uber业务结构最大的变化在于,Uber似乎正从一个网约车平台转变为一个外卖平台。

根据财报数据,Uber外卖业务营收占比呈现大幅增加的趋势,营收占比已基本与网约车业务持平,已然成为目前Uber最强劲的增长引擎。

Uber今年在外卖业务上下了大功夫。根据消费数据分析平台Second Measure的统计,美国前四大外卖平台分别为Doordash、Grubhub、Uber Eats及Postmates,市占率分别为42%、28%、20%及8%。排名第三的Uber,打起了收购老二、老四,以联合对抗老大Doordash的算盘:

5月消息,Uber欲收购GrubHub,最终出于对反垄断的担忧,退出了收购谈判。

7月,Uber正式宣布以约26.5亿美元的价格收购外卖服务商Postmates。

对Uber来说,外卖业务的重要意义在于,其比网约车业务具有更高的盈利想象空间。

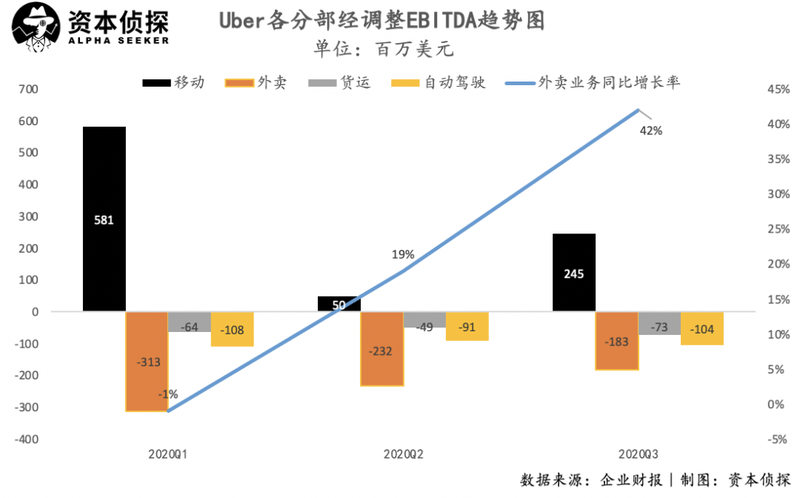

Uber的财报数据也可以佐证这一点,今年以来,随着规模效应体现,Uber外卖业务所造成的EBITDA亏损大幅度减小,增速不断升高。随着业务逐渐成熟,不用再耗费大量前期投入,外卖业务有实现盈利、并且带动Uber整体盈利的可能。达拉·科斯罗萨西在收购Postmates后即表示,这将帮助Uber在2021年实现盈利。

资本市场对Uber的转型也颇为买账。原因在于,相比起成本、风险更高的网约车模式,二级市场似乎对外卖业务更为认可。这一点从美团上市以来的股价上涨曲线中就可见一斑。此外,DoorDash昨晚刚刚挂牌上市,以发行价计算,市值达到390亿美元,这是美股2020年最大的IPO之一。

总的来说,通过缩减成本、砍掉非核心业务线,并将战略重点从网约车向外卖转移,Uber的经营思路和战略方向都发生了大调整——调整后的Uber,似乎越来越像美团了。

不敢再疯狂烧钱,反而精打细算过起了日子的Uber,似乎终于重新赢回了资本的宠爱。

Uber瘦身,滴滴增肥

早期在一级市场,Uber的春风得意是靠网约车讲出故事,但如今在二级市场,Uber起死回生却是依赖于更接地气的外卖业务。

诸如此类的状况近两年来正在频繁上演:美国市场,大受追捧的WeWork中止了IPO计划,中国市场也有新经济独角兽上市破发的例子。二级市场多次打破一级市场的神话,倒逼一级市场投资人重新思考起创投逻辑,企业也不得不对烧钱扩张这一战略保持慎重。

在WeWork宣布中止IPO计划以后,摩根士丹利首席美国股票策略师迈克-威尔逊(Mike Wilson)发布了一个广为传播的观点:“为没有实现盈利的企业提供慷慨资金的日子已经结束了。”

在如今的资本环境中,实际盈利能力正在逐步取代“业务潜力”,成为更核心的价值评判指标。Uber的股价曲线正是这一趋势的例证。

这将对新经济,尤其共享经济赛道,带来更多的警示与启发。

例如Uber的老对头Lyft,其今年股价走势与Uber相似,也在10月底逐渐拉升。除了受到相同的社会环境、22号提案影响之外,Lyft的股价回升主要是依赖于其对经营成本的控制。

根据三季度财报,Lyft各项费用相比去年同期都有明显减少,使得毛利水平提升,三季度毛利率增长至47.6%。财报发布后,摩根士丹利分析师上调了对Lyft的目标价,称“公司在目前仍然不稳定的打车市场中已展现出回升态势,并专注于实现更强的盈利能力”。

有Uber示范在前,Lyft同样打起了外卖的主意,在三季度财报电话会上提起了外送业务战略。但是,Lyft与Uber却收获了截然不同的市场反馈,例如,摩根士丹利分析师即表示对此“初步持怀疑态度”。

其背后逻辑或许在于,Uber在外卖业务上已有长时间布局,今年以来通过转移业务重心、收购外部企业,可以较快实现规模扩张与毛利修复。但对新入局的Lyft来说,外卖业务从启动到成熟,还需要较长的时间,这对现阶段的Lyft来说,是额外的压力,而非救命的稻草。

根本上,这仍是一个关系到能力维度、投入产出比的问题。资本更务实的态度,要求企业对应该做什么、能做什么、进行多少投入、收获多少回报等问题,有更明确且清醒的认知。

需要对这些问题慎重思考的,还有将Uber模式在中国运营的企业滴滴。滴滴早期是Uber的模仿者,但在Uber如今已经向美团转型的情况下,滴滴似乎却依旧在原有商业模式下狂奔。

今年以来,滴滴提出“0188计划”后,开启了激进的增长战略。其业务范围不断扩展,开启跑腿、货运、公交等新业务,重金入局今年以来的最热风口社区团购,上月,还与比亚迪携手发布D1,迈入造车行列。

业务种类越来越多的同时,滴滴砸钱也越来越狠。网约车上,滴滴推出下沉品牌花小猪,重启大额补贴,此外滴滴在10月也宣布上线“百亿补贴”。对新业务橙心优选,滴滴CEO程维称“投入不设上限”。

滴滴不断发展多元化业务结构,且大量砸钱的战略,可以在短时间内扩大业务体量,这将为滴滴争取更高的估值。但是,对已站在IPO前夜的滴滴来说,如何在上市后维持市值的稳定、体现出真实的盈利能力,是始终需要面对的问题。

Uber的例子已经说明,二级市场对高成本、高风险、多线程的商业模式抱有疑虑。滴滴在上市后需要证明自身有能支撑起诸多业务的能力,从现阶段的表现来看,滴滴要实现这一点并不容易。

走出资本游戏后,Uber的新战略更加聚焦与务实,从现阶段市场反馈来说,这一战略已获得了初步的认可。不过,要复现曾经在一级市场的风光并不容易,Uber网约车业务所面临的成本高企、竞争激烈、风险较大等问题并未获得实质上的解决,外卖业务也尚还在成长期。

对整个共享经济赛道来说,Uber的带头转型是一个不可忽视的信号:故事已经讲不通了,挣钱才是硬道理。