投稿来源:美股研究社

当代年轻人,身体与灵魂,总要有一个在路上。灵魂太累,所以他们选择身体去远行。

根据艾媒咨询,纵观近十年来的旅游市场变化,保持了18.3%的复合增速,成为第三产业经济增长的驱动之一。其中,80、90后逐渐成为旅游消费的主要群体。

然而,进入2020年一场疫情让旅游行业遭遇较大的打击,在线旅游平台自然难逃其中。根据携程、同程艺龙、途牛披露的上半年的业绩来看,各家业绩表现都较去年缩水不少。

只是隆冬之后,万物逢春。在线旅游业也不例外,经济复苏的春风慢慢在治愈这一批老牌势力,同时催生了一批新玩家入局。

12月2日,以携程为首的携程、途牛、同程艺龙这三家头部OTA三季度财报早已发布完毕,在疫情与新玩家的双重夹击下,他们顶住压力站稳脚跟了吗?美股研究社认为,结合最新季度的财报或许可以一探究竟。

疫情之下,OTA焉有完卵?

从最新季度的财报数据来看,虽然在重创之下三家公司营收同比增速均下滑明显,但都在第三季度有所回暖。净利润表现方面,途牛近几个季度都处于亏损状态,携程第二季度扭亏为盈接着第三季度缓慢增长,而同程艺龙竟然实现了连续三个季度的盈利,这是为何?

营收净利润三季度回暖,龙头携程宝刀未老

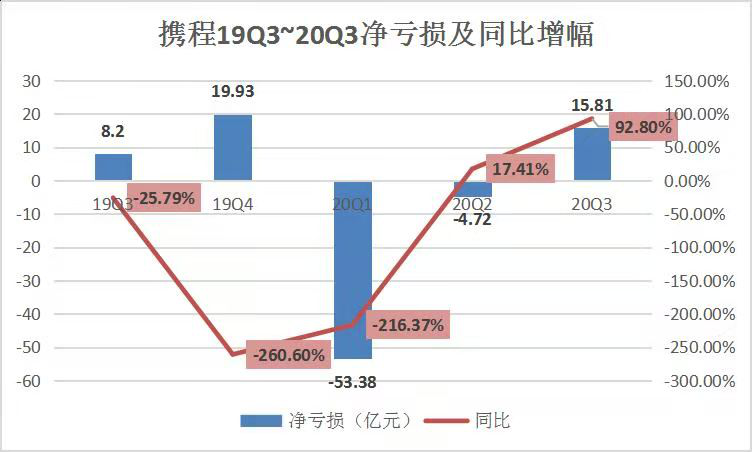

作为19年在线旅游交易额排名第一的OTA,携程受疫情影响较大。从今年披露的三个季度的营收表现来看,Q2季度营收表现显然不太乐观,但Q3季度也稍微好转。

二季度由于国外疫情的爆发,携程30%到40%左右的海外业务受到不小的打击,但好在国内疫情得到较好控制,大家开始复工复产,携程的营收同比增速下滑较上一季度幅度变小,甚至在第三季度出现回暖。

在净利润表现方面,由于突如其来的疫情使得人们纷纷放弃原有计划,携程的第一季度净利润亏损严重,但在第二季度迅速收窄亏损扭亏为盈,这是由于虽然疫情原因,但携程制定了新的战略,其原来的CEO梁建章出马开启旅拍节目,加上复工复产的启动,净利润有了一定的改善。

除此之外,携程在费用上的控制能力也不容忽视,自第一季度营收大幅下跌以来,携程就开始控制各成本的支出。其中,2020年第三季度的产品开发费用下降了28%,销售和营销费用下降了54%,一般和管理费用下降了38%。成本控制加迅速转变新战略,这或许是携程扭亏为盈的关键。

成本控制难缓解亏损额度,途牛处境依旧不容乐观

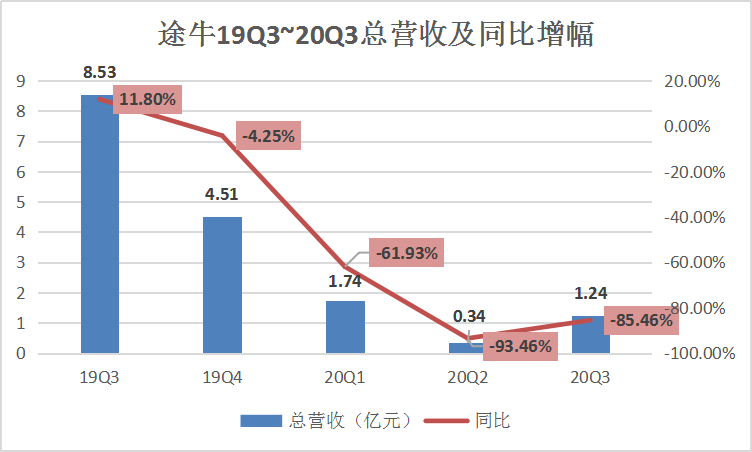

主打出境跟团游的途牛,近年来可以说风光有些不再,途牛的收盘价在2020年3月16日首次低于1美元,在2020年4月6日至4月9日,已连续4个交易日低于1美元收盘,一度陷入退市的边缘。雪上加霜的是疫情使得途牛本总营收同比增速相较上一年同期下滑明显。

这或许与途牛的营收结构不无关系,途牛主导跟团游,其中出境跟团游占比较大,但随着国内外先后爆发疫情,途牛的出境跟团游业务遭遇重击,虽然在第三季度有所回升,但值得注意的是第二波疫情的到来很有可能使得途牛的业务持续受到影响。

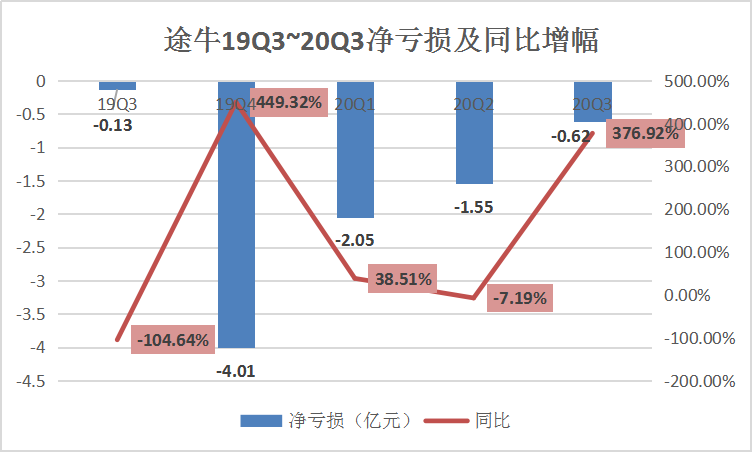

从净利润表现来看,近几个季度途牛连续亏损,第三季度净亏损有所收窄,从去年同期的1260万元收窄至今年第三季度的6210万元。

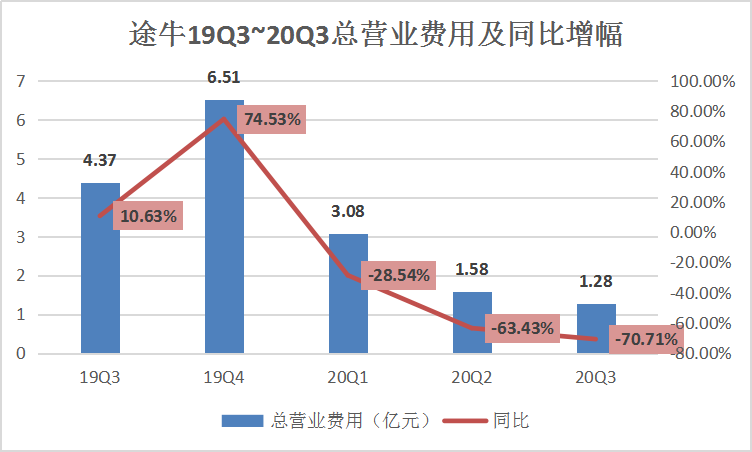

值得注意的是随着营收的下滑,途牛的营业费用也在大幅度下降,第三季度的研究和产品开发费用为1,600万元,同比下降75.1%。销售和营销费用为4,990万元,同比下降79.2%。管理费用为6,980万元,同比下降49.6%。

为何途牛仍是处于亏损?这与之前途牛的发展战略不无关系,早期途牛靠烧钱扩大知名度获得营收与市场份额,但当减少营销费用率时,加上其他竞争对手猛烈攻势,途牛在费用率降低的情况下营收随之下滑,且营收增速低于费用率减少的增速,就使得净利润表现处于亏损状态。

疫情连续三季度“疫”外盈利,同程艺龙靠控制成本换利润

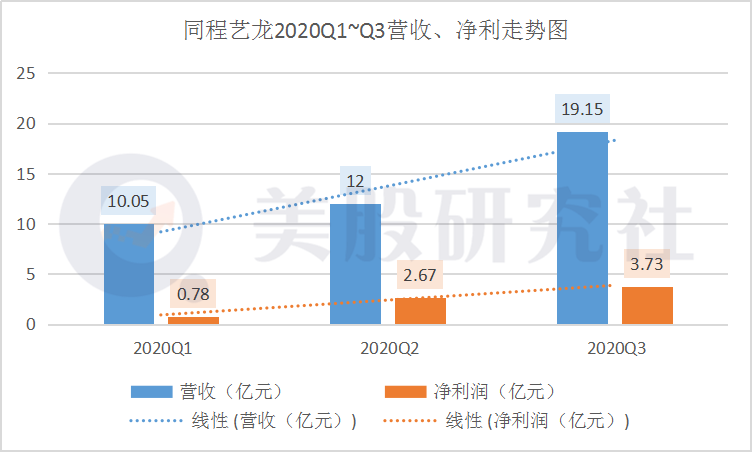

与上述两家公司不同,被戏称为“小程序第一股”的同程艺龙自疫情以来可以说实现了三季度连续盈利。

具体来看,同程艺龙营收、净利润均实现了环比增长,但同比在第三季度都有所下滑。在截至9月30日的三个月里,同程艺龙总交易额为397亿元,实现总营收19.15亿元,同比下降7.2%,环比增长59.5%;经调整净利润为3.73亿元,同比下降11.14%,环比增长89.9%。

其中,同程艺龙的住宿预订服务实现营收6.85亿元,基本与2019年同期的6.94亿元持平,环比增加78.1%;交通票务服务实现营收10.55亿元,同比2019年同期的11.4亿元减少8.1%,环比增长45.4%。

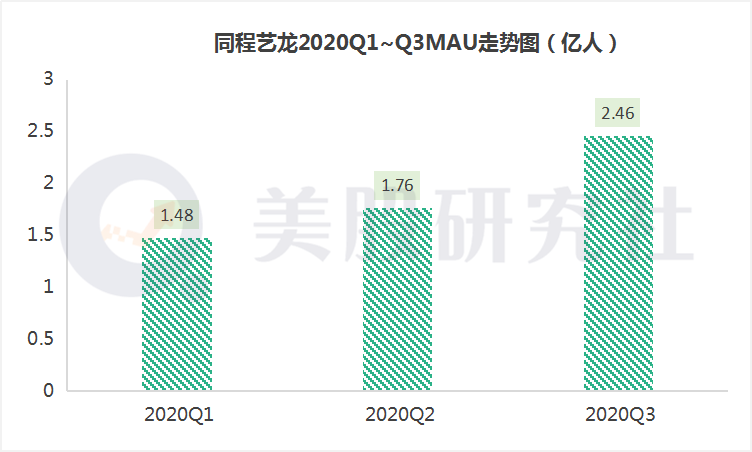

这与同程艺龙与腾讯的独家合作,小程序流量入口离不开关系,自今年的第一季度以来,同程艺龙的用户月活不断走高,虽较疫情前无法比拟,但对比同行,已经是比上不足比下有余。

实现净利润三季度盈利,这或许与同城艺龙在成本上的削减有较大的关系。在第三季度同程艺龙的销售及营销开支为7.2亿元,同比增加15.5%,这是增加销售活动并扩展流量渠道的费用,其服务开发开支由2019年第三季度的3.59亿元减少15.9%至2020年第三季度的3.02亿元。

但在第二季度同程艺龙的销售及营销开支由2019年第二季度的4.07亿元减少9.3%至2020年第二季度的3.7亿元。此前有消息称,同程艺龙大规模裁员。

虽然同程艺龙有所否认,但从服务开支的削减以及财报上表示主要是由于资讯科技员工人数减少及相关员工福利减少的这一说辞,也从侧面验证了同程艺龙或许通过裁员和减少员工支出以实现盈利,短期来看的确能让业绩层面表现不错,长期是否可行还存不确定因素。

新玩家高调姿态强势入局,在线旅游老牌玩家地位不保?

尽管国内整个在线旅游行业已呈现出寡头格局,但依旧有比较大的成长空间,国盛证券数据显示,2019年OTA在旅游市场的渗透率达35.8%,预计2025年超40%。而目前,受疫情压抑的旅游需求转向国内市场,三季度旅游业回暖,景区、酒店三季度营收改善明显,上周旅游综合板块上涨 3.59%,景点板块上涨 2.76%。

虽说疫情对旅游行业是一场危机,但今年我们也很明显地看到不少巨头在扶持其在线旅游平台积极抢占市场。

阿里和美团自是不必多说,早已在在线旅游行业拥有一席之地,早在14年就上线了京东旅行的京东也不放弃一直试图投资头部OTA平台,今年先是接着凯撒旅业间接投资途牛,随后又宣布与携程达成了战略合作,将接入携程核心产品供应链,双方将在在线旅行领域开展全方位的合作。

除了这三家以外,电商平台如拼多多、小红书也试图分一杯羹,早在去年年底和今年年初拼多多就先后上线了火车票和飞机票,近日更是带着祖传的“百亿补贴”浩浩荡荡全面进攻在线旅游行业,上线“旅游出行”业务,在首页和充值页面均可实现跳转,入驻商家已包括华住、东呈、春秋旅游、齐乐游、小猪短租等。

至于小红书则是依托自身图文社区分享的属性,开启了“Red City城市计划”,通过“网红打卡”旅游达人的图文分享种菜旅游城市网红景点以及特色民宿。

除了电商平台,短视频抖音的发力也不容忽视,毕竟早在之前抖音的捧红城市功力就不容小觑,重庆和成都正是通过抖音才新晋成为网红城市,近来短视频越来越成为在线旅游一种强有力的宣传方式。

今年携程更是推出了旅拍视频直播力挽狂澜,抖音可以说是自带先天优势,在今年7月在商家的个人主页中推出了“门票预订”“酒店预订”功能;虽然快手目前并无自己出手的打算,但也先后与携程、同程艺龙进行了合作。

疫情倒逼了在线旅游业的发展,旅游直播等新兴宣传方式,除了携程“出圈”的梁建章旅拍直播,飞猪也于2月推出“飞猪宅家旅行计划”,官方数据显示,2019年飞猪共有2.6万场直播。其中,创纪录的单场直播拥有600万观看人次。11月5日,美团在官方APP上线直播“一千零一夜”。

目前虽然飞猪携程美团竞争激烈,具有一定的知名度和用户黏性且占据市场份额较多,但拼多多烧钱打法和抖音小红书等内容进攻旅游业的方式也不容小觑.但抖音自带流量且短视频先天具有更大的冲击力对推动用户决策方面具有优势,小红书社区笔记用户黏性更高,拼多多则是低价竞争,都不是省油的灯,更别说这几位都不是差钱的主。

在线旅游业竞争已进入白热化,老牌势力与新玩家相继入座,谁会被淘汰出局,谁又将摘得第一桂冠,犹未可知。美股研究社将会持续观察报道。