投稿来源:观点财经

日前,澳优乳业股份有限公司(以下简称“澳优”)对外公布了其第三季业绩,总体来看澳优(01717.HK)成绩可圈可点,唯独羊奶粉业务差强人意。

财报显示,2020年1月-9月:

公司实现收入57.58亿元人民币,较2019年同期增长22.8%; 毛利为人民币29.06亿元,较2019年同比增长19.1%。

过去的一年里,澳优营收同比增速保持在22%以上,而之所以能够保持如此高的增速,主要得益于其自有品牌奶粉业务的高速增长。

公告显示,2020年前三季度澳优自有品牌婴幼儿配方奶粉业务实现销售收入为人民币49.90亿元,较2019年同比增长21.4%,占公司总收入的86.7%。

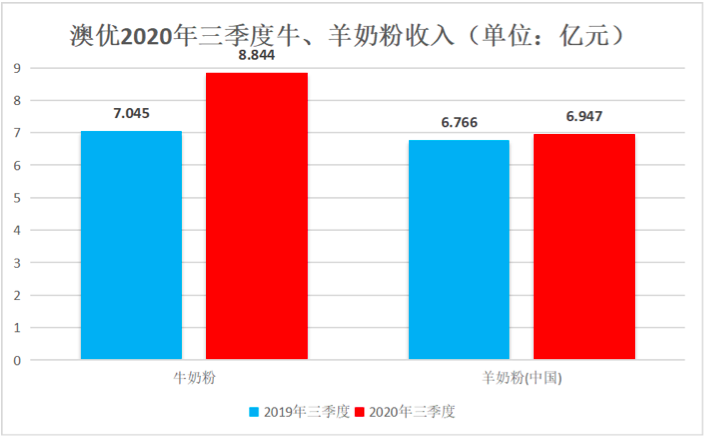

具体来看,牛奶粉三季度在国内收入同比增长25.5%,但是羊奶粉仅增长了2.7%,为什么会出现如此大的差距?

本文将从三个层面进行分析:

1、羊奶粉太贵,曲高所以和寡?

2、多头竞争格局成型,澳优竞争力遭质疑

3、羊奶粉新故事,不香了?

羊奶粉太贵

曲高所以和寡?

近年来,随着越来越多的80后、90后成为婴幼儿奶粉消费的主力军,奶粉也走上了消费升级之路。而羊奶粉,凭借蛋白凝块相对牛奶更细,更容易被人体消化吸收的特点也越来越多进入了消费者的购物车。

中国羊奶粉市场规模逐年上升,据华西证券预计2020年国内羊奶粉规模达到100亿元,2013-2020年羊奶粉市场规模CAGR为18.65%。

百亿市场近在眼前,国内乳企闻风而动,据不完全统计目前已有超40家乳企生产婴幼儿配方羊奶粉,90款产品通过配方注册,还有一些品牌通过跨境购形式进入中国市场。

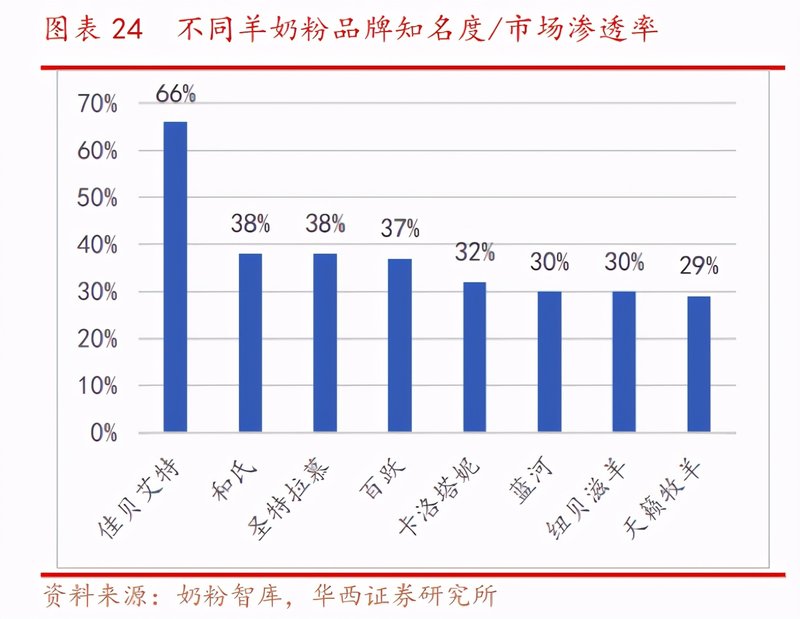

按销售额统计,澳优旗下的佳贝艾特在2019年实现营收28.56亿,处于国内羊奶粉市场销量第一的位置。

按照常理来说,处于这样一个巨大增速市场中的品牌应该呈现不错的“涨势”,更何况澳优还处于第一把交椅上,为何上个季度增速仅有1.7%,这或许和羊奶粉定价偏高有关。

图片来源:京东商城

通过在京东商城搜索可以看到:

澳优旗下牛奶粉“海普诺凯1897”(0-6月龄1段)400g售价为188元/罐,800g售价为358元/罐,而羊奶粉“佳贝艾特”(0-6月龄1段)售价为197元/罐,800g售价为458元/罐,这种单价差异并不只存在于澳优品牌。 伊利牛奶粉“伊利金领冠”(0-6月龄1段)405g售价为198元/罐,而羊奶粉“金领冠悠滋小羊”(0-6月龄1段)405g售价为248元/罐。 合生元旗下牛奶粉“派星”(0-6月龄1段)400g售价为139元/罐,而羊奶粉“可贝思”(0-6月龄1段)800g售价为421元/罐。

羊奶粉单价高可能在一定程度上影响了消费者的购买决策。此外,羊奶粉产量也较低,难以实现规模化生产。

造成羊奶粉产量远低于牛奶粉的原因,第一是羊奶粉的重要原料之一羊奶的短缺。奶山羊体格小,产乳量低,奶山羊每胎泌乳期8-10个月,平均泌乳量只有500-600公斤/年。

而奶牛相对体格较大,每年的泌乳期在300天左右,时间较长,中国的荷斯坦奶牛每年产奶量最高可达到1.5万公斤。

第二是奶山羊饲养要求较高,不能集中饲养,所以牧场分散,规模化和产业化的企业养殖成本高。并且,很多国家以肉羊饲养为主,奶山羊养殖较少,这些都导致奶山羊养殖企业较少,羊奶粉原料短缺。

多重因素叠加下,羊奶粉市场近几年并未取得预期的爆发式增长,虽然澳优旗下佳贝艾特处于行业头部,但是若想继续做大则需要受制于原料和规模化等因素。

多头竞争格局成型

澳优竞争力遭质疑

目前来看,羊奶粉市场格局基本已呈现出纯国产品牌、进口奶源的国产品牌、以及海外品牌的“三足鼎立”之势。

其中国产奶源羊奶粉品牌以悠滋小羊、圣特拉慕、蓓康僖、贝特佳、和氏等为主,进口奶源的国产品牌以佳贝艾特、蓝河、卡洛塔妮、可贝思、朵拉小羊等品牌为代表,海外品牌典型代表包括可瑞康、启赋蕴悠等。

截至19年6月30日,已通过婴配粉注册的纯羊奶粉38款,而竞争力最强的进口纯羊奶粉有11款。在市场扩容、品牌增多的大前提下,羊奶粉市场恐将陷入如牛奶粉早期一样的同质化竞争。

图片来源:华西证券

综合来看,羊奶粉市场仍处于早期发展阶段,各品牌的差异并不大,有“危”也有“机”。

由于原料短缺,澳优佳贝艾特选择在国外布局上游奶源地荷兰,澳优的羊奶供应商之一HGM(HollandGoatMilk),2018年与荷兰53个羊奶奶农签订长期供给协议,对应的交付羊奶总量为6.5万公斤,占荷兰羊奶产量约20%。

荷兰的工厂将羊奶收集后直接提取乳清蛋白,根据公司公告的数据,2019年公司投入1.4亿元在荷兰建设基粉塔,新基粉塔设计产能为3.5万吨,羊乳清年处理能力4400吨。

这种生产、制作环节全在国外,销售在国内的轻资产模式,在一定程度上帮助澳优实现了高速增长,但也承受了包括核心竞争力与国际关系带来的风险。

中国食品产业分析师朱丹蓬就曾指出,在整个国外疫情的加重之下,澳优整个产业链的完整度都受到一定的影响。

而这种类似“海外代工厂”的模式真正引发的质疑则更多来自研发能力。

奶粉产品需要满足不同年龄段婴幼儿的身体发育需要,同时还要面对父母们对价格区间的不同需求,必须提供与时俱进的产品,如果缺乏研发创新能力,对长远发展十分不利。

财报显示:

2019年,澳优的研发成本为1.32亿元,占总营收的1.96%,同期澳优的销售及分销费用占总收入的26.3%。

到2020年上半年,澳优研发成本为0.72亿元,占总营收的1.88%,同期销售及分销费用则达到25.5%。

在销售和分销上花钱从不吝惜,但是研发投入不足2%,这种本末倒置的做法能否经得住考验还是个未知数。

羊奶粉新故事,不香了?

从营养学角度来看,羊奶营养价值显著高于牛奶。

羊奶的蛋白质、脂肪、钙含量均高于牛奶;乳糖含量略低于牛奶,但羊奶中含有丰富的ATP,ATP可促进乳糖的分解转变化和利用,对于乳糖不耐症患者可以减轻不适应症状。同时,羊奶中维C、维B1、盐酸等微量元素含量也高于牛奶,有更高的附加营养价值。

同时羊奶小分子易消化吸收,较牛奶更为适宜婴幼儿。羊奶的脂肪球仅有牛奶脂肪球3/4大小,相较大分子的牛奶,羊奶更易消化吸收。

据统计,牛奶蛋白过敏在新生儿中较为高发,每年约80万新生儿会出现此症状,按照2018年出生人口1523万人核算,牛奶蛋白过敏群体占总体新生儿总数的5.3%左右。

羊奶粉过敏性蛋白质含量低于牛奶,低敏特性使其成为不少家庭的必需品。

上述几大特点,成为羊奶粉的市场渗透逐年上升的关键因素。

回到澳优本身,受益于羊奶粉市场增长和二胎政策红利,澳优的收入增速在2017年达到顶点后开始逐步放缓。

数据来源:澳优财报

单看今年第三季度,澳优牛奶粉收入8.844亿元同比增长25.5%,羊奶粉收入6.947亿元同比增长2.7%,奶粉产品总体收入15.79亿元,同比增长14.3%。

可以看出,因为三季度羊奶粉业务增速大幅放缓,拖累了整体业绩增长。

公告显示,主要是因为今年以来澳优在重组分销渠道,羊奶粉佳贝艾特销售受到影响比较明显。

同时佳贝艾特犯了澳优“重营销轻研发”的老毛病,对比市面上主要羊奶粉,佳贝艾特营销投入远超行业,先是聘请男演员黄磊为代言人,后又冠名《疯狂的麦咭》、《爱宝贝,晒一晒》等栏目,并在央视和高铁上投放广告,同期还在苹果App store上架会员App。

一波操作下来,佳贝艾特的名气越来越大,但是股价却“跌跌不休”。

Wind数据显示,近3个月以来,澳优股价也出现明显波动。已经从今年7月3日的收盘价16.30港元/股,跌至11月24日的10.70港元/股,几个月里跌幅超三分之一。

部分券商也于近期下调了澳优的目标价,今年11月13日花旗发表研究报告指出,下调澳优2020年至2022年核心盈利预测14%、12%和17%,目标价有18.9元下降至14.2元。同一天,大和下调了澳优16.8%的目标价,由原来的18.4元下降至15.3元。

总 结

2020年前三季度澳优市盈率为16.83,明显低于同行业其他乳企。同期贝因美、伊利、飞鹤和雅士利的市盈率分别为94.21、29.71、29.28和18.90。

数据来源:东方财富choice

综合来看,澳优仍处于追赶地位,即便现在澳优旗下羊奶粉处于行业头部,但是长远来看,这一细分产品难以成为其业绩持续增长点。

未来的很长一段时间里,羊奶粉佳贝艾特面临的竞争将会更加激烈,在乳业巨头先后入局的前提下,市面上很快会出现第二个、第三个佳贝艾特,到那个时候澳优面临的将是群雄割据的渠道大战。