投稿来源:港股研究社

距离双十一电商狂欢的日子已经过去了将近半个月的时光,在这段时间里,电商平台们纷纷给出了自己第三季度的成绩单。虽然有好有坏,但总体来看,整个电商行业正在不断的向好发展。

在这样的状况之下,11月23日,国内品牌电商解决方案龙头宝尊电商发布了第三季度财报,从财报数据上来看,表现较好。但与全球电商解决方案服务商Shopify一样,在财报披露之后其美股股价遭遇大幅下挫。而其港股股价,也同样遭遇"滑铁卢"。截至发稿,宝尊电商港股股价下跌6.57%,报100.9港元。

那么,作为宝尊电商赴港上市后所给出的第一份成绩单,为何会与Shopify一般,均在财报之后出现股价下滑。宝尊电商在三季度,究竟给出了一份怎样的成绩单呢?

营收增长稳健,电商利好助推宝尊前行

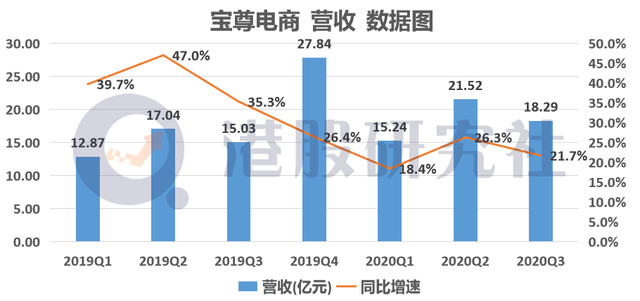

根据其财报数据显示,2020年第三季度,宝尊电商总净营收为人民币18.3亿元,同比去年同期上涨21.7%。

第三季度作为电商行业的传统淡季,从其他几家电商平台的营收数据中均能够看出,淡季对于电商平台的营收还是具有一定的影响。不过从宝尊电商的营收数据来看,对其影响较小。得益于疫情提升了人们对于电商平台的强劲需求,这在一定程度上缓解了淡季对其营收的影响。

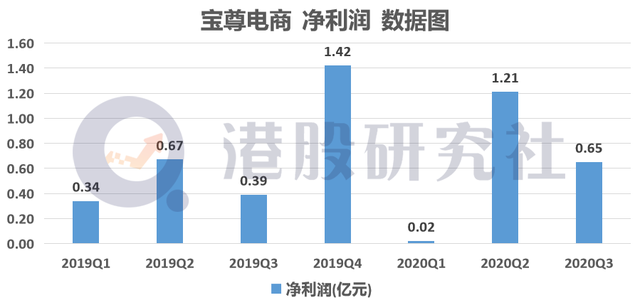

而在净利润上,宝尊电商在第三季度也保持了较高的增长态势。第三季度其归母净利润为人民币6460万元,同比去年同期大幅增长了64.2%。但需要注意的是,第三季度宝尊电商每股盈利仅有0.36元,远低于去年同期的0.99元。虽然营收维持了高速增长,但利润增速缓慢,这也是其股价在财报后出现大跌的主因。

从其财报数据中能够看出,宝尊电商第三季度经营开支为17.4亿元,同比去年同期14.4亿元仅增长了约20%。因此,得益于经营开支的增长缓慢,由于效率的改善抵消了一部分成本的增长,在一定程度上利于其经营利润的快速提升。

主要业务板块上,也入得了大幅的增长。第三季度产品销售营收为人民币8.03亿元,同比去年同期的6.62亿元增加了21.3%。服务营收为人民币10.25亿元,较去年同期人民币8.4亿元增长22%。

背靠着阿里让宝尊电商成为了目前国内最大的电商解决方案平台。而在第二次上市之后,再度扩大了宝尊电商的品牌知名度,同时也为其带来了新的品牌合作伙伴。在第三季度,宝尊电商的品牌合作伙伴的数目由去年同期的223个大幅增长至了260个。品牌合作方数量的快速增长意味着其业务及实力正在不断获得市场的认可。

今年肆虐全球的疫情为电商行业的发展注入了燃料,而作为电商解决方案平台的的宝尊电商,也必然会随着这一波浪潮而到达新的高度。不过在这场机遇之中,宝尊电商能否抓住这一机会,走到更远的距离,这将取决与它是否能够适应当前的发展状态。

维持追赶姿态的宝尊电商?

从全球范围来看,在电商解决方案领域之中,与宝尊电商形成鲜明对比的那就是加拿大电商解决方案服务商Shopify。

虽然两者都是帮助非平台零售电商卖家搭建电商渠道的SaaS平台,但仅从市值上来说,两者之间的差距明显。截至美东时间11月23日美股收盘,Shopify市值已经达到1194.7亿美元,而宝尊电商的市值仅有29.5亿美元。

仅在市值上,两者并不是同一级别的对手。那么,既然在业务构成上高度相似的情况之下,为何两者之间的差距却如此巨大呢?

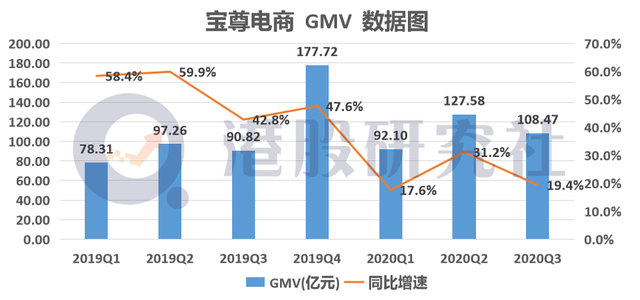

第三季度作为电商行业的传统淡季,因而在这一季度,宝尊电商的营收增速环比上一季度出现了明显的下滑态势。而对比之下,Shopify受到的影响反而几乎可以忽略不计,第三季度GMV更是同比大幅提升了109%,达到309亿美元。而宝尊电商第三季度GMV仅有人民币108.47亿元(约16.4亿美元)。

仅从对于淡旺季的抗压程度来看,双方就已经高下立见。

事实上,宝尊电商能够成为国内最大的电商解决方案服务商,就得益于其在电商运营上构建出了一整套完整的中台系统。宝尊电商所搭建的中台系统覆盖了从网站建设、店铺运营、数字营销、客服、仓储物流、IT系统支持等服务的整个业务流程,其服务链条覆盖到了整个电商服务的各个板块。

简单的来说,宝尊电商的优势就在于,其搭建起了一套完整的覆盖从前端到后端的电商服务体系,这套完整的服务链条能够帮助商家快速的搭建起自己的电商体系。因此,这也是其能够在国内市场占据优势地位的原因。

在这业务上,宝尊电商与Shopify有着较高的相似度。实际上,在某些业务链条上,宝尊电商甚至领先、超越Shopify。那么,宝尊电商与Shopify之间的差距,究竟在哪里?

宝尊 VS Shopify,到底差距在哪?

相较Shopify,宝尊电商最大的差距则在于所面对的客户群体。

在业务范围上,宝尊电商主要是依靠以淘宝、天猫为主的国内电商渠道进行业务展开,而Shopify则是依托亚马逊在全球范围内提供相关的服务。

两者的差距在于,宝尊电商的营收来源更多的的集中在几个大客户之中,而对于中小客户的引流及吸引力不强。这点可以从其运营数据中能够看到,宝尊电商第三季度的GMV品牌合作伙伴的数目由去年同期的214个增加至了253个。反观Shopify,则更多的专注于为中小企业搭建电商服务,中小商家是其主要的客户来源,在第三季度其平台卖家的数量已经超过了100万。

Shopify依靠着低门槛、低佣金的服务方式来吸引商家的入驻,其通过推出多款收费套餐,分层次的使用于不同商家的需求。Shopify能够更好地帮助中小商家搭建电商平台,帮助他们能够更快速、便捷的在相关平台上搭建起自己的电商平台。

宝尊电商则更加专注于对大客户的电商服务搭建,这就使得其营收更多的聚焦在大客户范围上,因而对于占据市场比例更高的中小客户,吸引力反而较弱。

过多的依赖大客户,而仅仅依靠代理国内主流电商平台的线上电商业务以及略微涉足的仓储配送服务,对于中小客户的吸引力以及自身价值体现的能力较差,让宝尊电商不仅仅是在估值上远远落后于Shopify,同时在营收能力上也远远不及。

对于宝尊电商来说,大客户已经成为了影响它未来能稳步前进的主因。但只依靠着大客户而抛弃中小客户,这并不应该是宝尊的主要方向,要想追赶Shopify前进的步伐,就必然也需要改变自己的客户结构,这才能在未来帮助宝尊电商到达更高点。

结语

随着中国电商市场的不断扩张,在未来将会有越来越多的外国品牌将进入到中国市场之中。而宝尊电商作为国内领先的电商解决方案服务商,将会成为这些进入国内电商市场的外国品牌搭建自己电商渠道的首选。因而在未来很长一段时间里,宝尊电商势必将继续保持着自己在国内市场的领先地位。

但在市场不断扩大的情况下,宝尊电商同时也需要注意,其还将面临着诸多竞争对手的紧追不舍。虽然与国内的竞争者微盟、有赞相比,目前宝尊电商还尚且处在优势地位,但由于宝尊电商更多的注重大客户的市场,而忽视了占据市场份额更多的中小客户,这就给了微盟们追赶的机会。这已经从其利润增速放缓中显现出了一丝端倪。

当前,宝尊电商虽然无法像Shopify一般将业务触手伸到全球范围内,但凭借着其国内电商解决方案龙头地位的优势,至少在短期范围内来看,宝尊电商依然能够保持稳定的增长。从长远来看,如若宝尊电商无法解决用户范围局限的痛点,这将影响其长期的增速,甚至被竞争对手们追赶拉下龙头地位。