11月19日,百润股份(002568.SZ)披露了《非公开发行股票发行情况报告书暨上市公告书》,据公告显示,5月就提起的非公开发行计划最终确认的发行对象为易方达基金管理有限公司和上海东方证券资产管理有限公司,并于公告日前已收到发行方全部认购款项,扣除发行费用后余额为9.94亿。

而此次募集的资金百润股份将全部用于烈酒(威士忌)陈酿熟成项目,目前,百润股份的业务主要分为食用香精和预调鸡尾酒(含气泡水)两部分。近年来,预调鸡尾酒逐渐取代食用香精成为公司主业,截至半年报时,营收占比已经接近90%,而威士忌也是预调鸡尾酒的原料之一。

受此消息影响,19日百润股份一度触及涨停,下午最终收于81.63元,涨幅达7.29%,值得一提的是,年后以来酒饮市场整体上升态势明显,距离2月3日24.44元的开盘价,百润股份已默默翻了3倍有余。

曾踩准风口,溢价22倍收购实控人资产

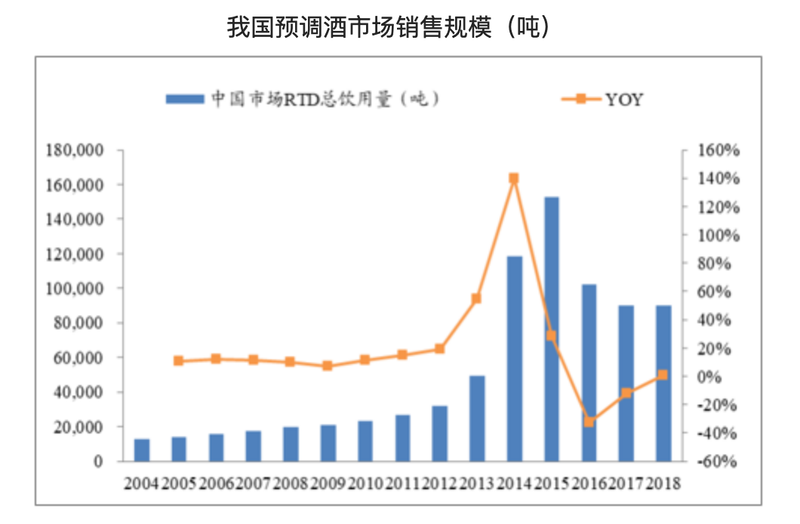

在2014年之前预调酒一直处于培育阶段,即使是整个洋酒行业都没能在国内占据一席之地,彼时,白酒、红酒以及啤酒等品类占据绝大部分酒饮市场,70、80后还是市场的主要消费力量。

从官网数据来看,2003年拥有RIO品牌的巴克斯酒业成立,同时“RIO预调鸡尾酒”也正式诞生,不过却一直处于不温不火的状态中。直到2015年前后,85、90后逐步接棒酒饮市场,包容的态度、猎奇的心理让预调酒开始找到出口,并迅速达到顶峰,2015年预调酒总饮用量超过16万吨,但短暂之后就跌入谷底。

而这期间百润股份经历了首发上市、低价出售又高价买回RIO等一系列事件。

2011年百润股份成功首发上市,不过当时公司的身份还是“香精香料第一股”,甚至2009年时,公司曾表示为了规避可能对上市产生不利影响的风险,股东大会审议决定将巴克斯酒业剥离,受让方为以实控人刘晓东为代表的多位自然人,而转让价款合计仅100元。

看起来实控人帮当时的拟上市公司解决了负担,但事实上,2003年巴克斯设立时百润股份仅持有60%股权,剩余股权属于三位自然人股东,2006年时,百润股份曾以200万价款换回了剩余40%股权,彼时巴克斯尚处于负资产状态。

上市三年后,也就是预调酒行业爆发前期,百润股份最终用49.45亿的交易对价买下了巴克斯100%股权,溢价22倍。此后巴克斯一直为公司全资子公司,旗下以RIO为主的预调鸡尾酒逐渐替换食用香精业务,成为新的核心。

与传统白酒的酒桌文化不同,低度酒的目标客户更低龄化、女性化,而饮用场景也集中在私人小聚、一人独酌等场景下。

在预调酒市场第一次短暂爆发后,大量进入的厂商遭遇“洗牌”,纷纷退出行业,而一直保留的现在的RIO逐渐成为预调酒的代表,2019年市占率甚至达到80%以上,但在这个整体规模也才20亿左右的预调酒市场上,过高的市占率意味着缺乏竞争活力,难以形成正外部性,对于百润股份来说也不算是好事。

虽然早前五粮液、洋河、茅台等白酒企业也纷纷踏入预调酒行业,但最后也没能产生火花。

微醺时代“昙花一现”,RIO销售费用率高达80%

回头再看看RIO母公司百润股份的业绩,与行业趋势完全一致。

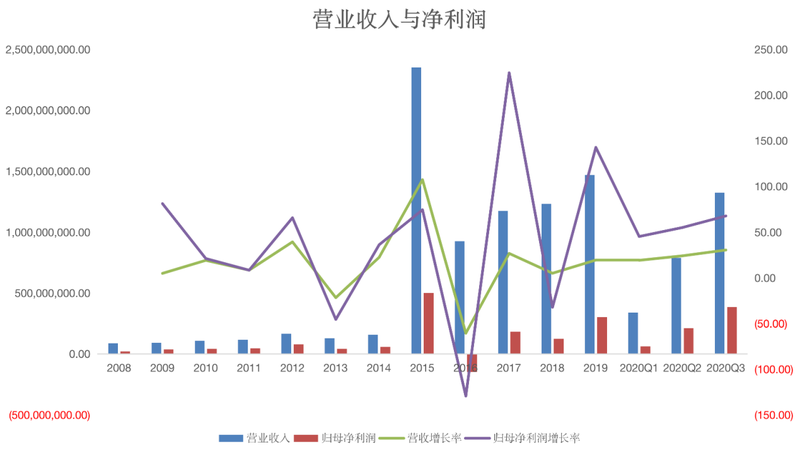

2011年百润股份的营收全部来自食用香料业务,毛利率高达71.64%,同时RIO也还不温不火,直到2014年百润股份高价收回早已扭亏的巴克斯,将RIO预调鸡尾酒的业务纳入合并报表,2015年百润股份营业收入和归母净利润分别为23.51亿、5亿,同比增长107.28%、74.36%,却在第二年转亏,此后增速波动下滑。

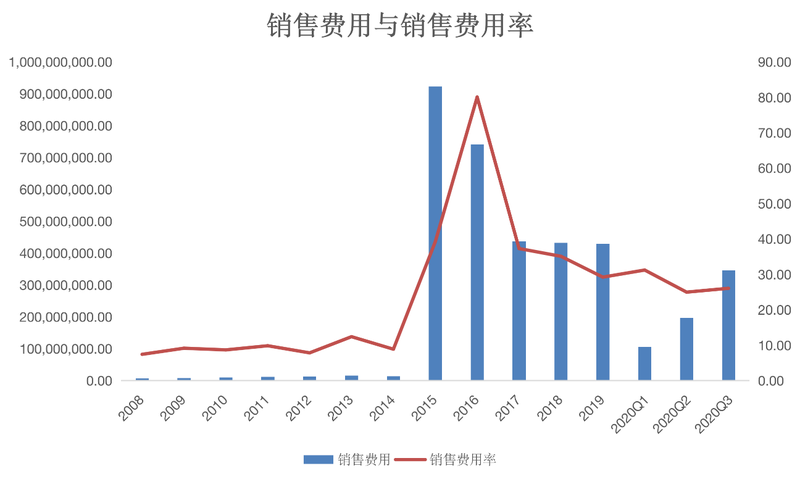

2015年RIO的走红其实“广告效应”的成分更多一些,那一年百润股份投入了9.23亿销售费用,当下大火的综艺《跑男》和热播剧《何以笙箫默》、《杉杉来了》等剧集中都有大量极为明显的插入,直到目前,RIO官网依然罗列着以往合作过的影视、剧集、综艺以及明星等,但同时这也引发网友吐槽“西装革履的老板们聚会喝RIO?”。

事实上,早期的RIO并没有明确的饮用场景定位,主要布局的夜店渠道也难有成效,虽然很多消费者一时猎奇的心态促进产品销量大增,但却难以转化为忠实客户长久留存,因此,2016年百润股份销售费用减少至7.41亿,但营收降幅更大,最终销售费用率超过80%。

2018年开始,RIO将代言人换成周冬雨,同时微醺系列主打“一个人的小酒”等细化场景,虽然还是没能让业绩回到巅峰时期,但2020年突如其来的疫情倒是没有产生更坏的影响,低度酒成为居家小酌的重要选择之一。

近些年,市场步入下行后,百润股份的销售费用率也不再那么激进但也不算低,只维持在30%左右的水平上。

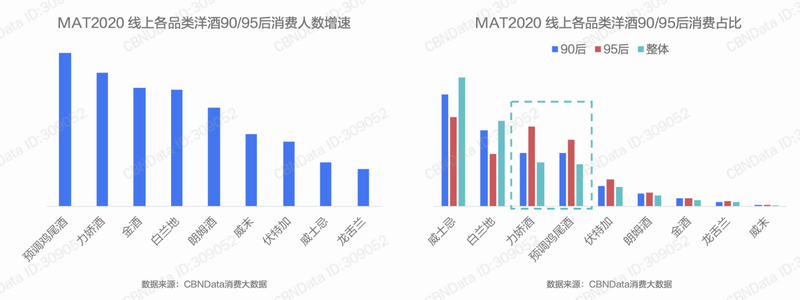

90后消费增速提升,大厂纷纷布局威士忌

RIO没能持续走红也跟其脱离主流市场有很大关系,国内白酒、红酒、啤酒和黄酒四大种类占据了绝大部分市场,并且即使是低度的预调酒、梅酒等消费者性别更为平衡的市场上,男性也占据更多一点的份额,而早期主打闺蜜聚会、一人独饮的女性向小众酒,最终还是没能靠口感和个性将路人圈粉。

5月时,百润股份就提出要建设威士忌生产线的预案,与规模仅20亿的预调酒相比,威士忌等烈酒的使用场景更为丰富,目标受众也更为广泛,更重要的是,目前国内的威士忌市场几乎还是一片“蓝海”,某种程度上说,现在的威士忌市场就像是2014年以前等待爆发的预调酒市场。

据CBNDate数据,烈酒依然是国内主要酒类消费品,而对于新兴的90、95后消费人群来说,威士忌等品类又提供了白酒之外的选择。而国内各类酒企也纷纷看好未来威士忌的市场,2019年,洋河与帝亚吉欧联手推出中式威士忌“中仕忌”,同年8月,保乐力加投资10亿元在峨眉山建立麦芽威士忌酒厂,预计2021年正式投产,2023年推出第一批中国麦芽威士忌,而青岛啤酒也在今年计划将威士忌、蒸馏水等产品加入经营范围。

自从2014年那笔“蛇吞象”的收购之后,预调鸡尾酒一直占据百润股份8成以上营收,2019年,虽然公司三季报时公司整体营收、净利润分别同比上升30.37%和67.65%,但从长期来看,增长动力也并不充足,转向威士忌也是百润股份新的出路。

威士忌的另一重身份还是预调酒酒基,转向威士忌至少比传统红酒、白酒跨度小,并且,依然随着新一代人群从小融合西方文化思想来说,对于威士忌等烈酒的包容度更高,未来可能能等到一个风口。

2019年重新给RIO的消费场景进行定位后,百润股份实现了不错的增长,而2018年10月29日公司股价也触及谷底,当日最低价跌至7.75元,两年后,截至11月19日收盘,百润股份股价最高达到83.55元,翻了10倍有余。

而值得一提的是,据Wind数据显示,2019年以来,百润股份的重要股东共进行了16笔减持,此前仅在2016年、2017年各有一笔减持。(蓝鲸资本 徐晓春 xuxiaochun@lanjinger.com)