投稿来源:港股研究社

年初,肆虐全球的疫情让各行各业都遭受到了不同程度的冲击。在这其中,智能手机行业无疑是遭到冲击较为严重的行业之一。冲击之下,全球智能手机市场出现大幅萎缩,根据IDC预计,2020年全球智能手机市场预计将萎缩2.28%,出货量预计仅略高于13亿部。

受智能手机行业不景气的牵连,手机产业链上的玩家难免不受冲击。随着三季度全球手机出货量的出炉,产业链上一众玩家的表现也颇受市场关注。

北京时间11月13日瑞声科技公布了今年前三季度的业绩报告。从财报数据来看,核心数据表现不容乐观。截至13日港股收盘,瑞声科技股价上涨1.93%,报收44.90港元,港股市值约542.6亿港元。

事实上,自2019年12月底股价达到72.58元的高点之后,随着疫情的到来,股价迅速下滑,一度腰斩跌至35.55元。那么,在当前全球手机市场进入存量时代之际,瑞声科技未来又该如何突围?

竞争尚处劣势之下,逆转营收颓势道阻且长

从此次财报数据来看,瑞声科技第三季度营收45.20亿元,同比下滑了9.8%,环比上升5.7%。与此前两个季度对比来看,营收正在逐步加快增长趋势,从此前的下滑之中反弹恢复。

第三季度营收数据不及预期,可能的一部分原因在于手机市场的持续颓势。根据IDC在10月30日所发布的全球智能手机市场2020年Q3出货量数据显示,第三季度全球智能手机总出货量为3.536亿部,同比下降了1.3%。

由于全球疫情再度出现反弹迹象,各大手机市场均不同程度受到影响,加上第三季度苹果、华为等手机厂商推迟发布新款产品,进一步影响到手机出货量,在多因素影响下,瑞声营收同比下滑。

不过,结合近几年财报数据对比仍然可以看出,瑞声科技营收下滑之势早已显现。

营收持续下滑的背后,是瑞声主要业务正处在激烈竞争的状况之下。瑞声科技的主营业务为声学产品、电磁传动及触控马达产品、光学产品和微机电系统产品共四个部分组成。其中声学业务是瑞声的核心业务,在第三季度占到了其总营收的约48%。

但在第三季度,在声学板块仅营收45.20亿元,同比下滑9.8%。随着作为核心营收来源的声学业务营收增速不断放缓,直接拖累了整体营收的表现。营收处在下滑态势,原因处在两方面。

1、与竞争对手的相比尚处劣势。与瑞声的声学业务疲软形成鲜明对比的是其主要竞争对手歌尔股份。在其2020年第三季度财报中显示,得益于TWS耳机产品的强劲销量,歌尔声学2020年Q3营收同比大涨81.44%达到191.57亿元,勇气是在智能声学整机业务上,营收更是达87.64亿元,同比大增105.9%。

AirPods凭借一己之力带动了整个TWS耳机市场的繁荣,在此影响下,歌尔股份的声学板块盈利增速明显。反观瑞声科技,声学业务疲软的态势一直没有得到解决。

2、 整个手机市场大环境持续疲软的拖累让瑞声的营收承压。自2017年起,全球智能手机市场的出货量就一直维持着持续下滑的状态,加上5G手机换代浪潮并未出现,手机市场正在逐步进入存量状态。

在其影响下,各大手机厂商均受到了大幅影响,其中苹果公司第三季度iPhone销量也不及预期,致使其当日股价大跌。作为手机供应链中的零件供应商,瑞声科技也逃不过其所带来的巨大影响,进一步放大了其营收下滑趋势。

在两大因素影响之下,瑞声科技的营收陷入了下滑的深渊。从其连续几年的营收持续下滑可以看出,瑞声的业绩下滑之势已然形成,要想逆转,并不容易。

毛利率降低叠加费用支出上升,利润仍处下行趋势

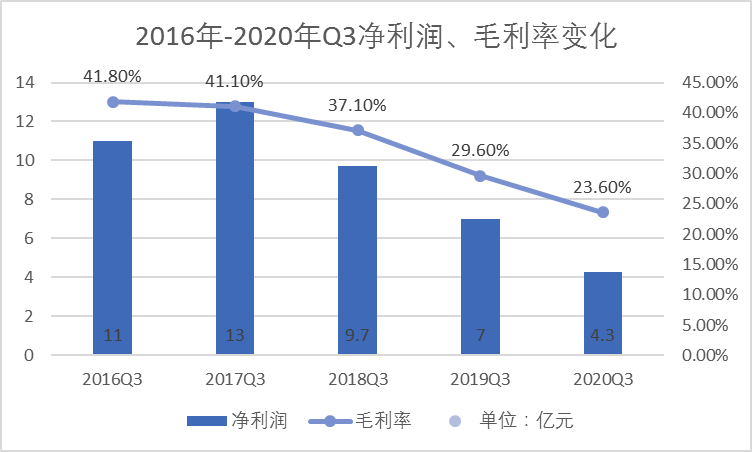

结合利润数据来看,其2016年至2020年间第三季度的净利润分别为11亿元、13亿元、9.7亿元、7亿元、4.3亿元,可见瑞声科技的利润也处在加速下滑的态势。在2017年瑞声科技的净利润达到了最高值,随后便开始大幅下滑。虽然营收并未出现显著降低,但由于毛利率的大幅度缩水,连带拖累净利润值也一并削弱。

净利润的减退主要受到毛利率的下跌和费用上升所带来的影响。

其一是成本的增加拖累毛利率的下滑。由于疫情对全球造成的影响,制造业遭到猛烈的冲击,被迫停止生产、物料供应中断。在这一情况之下,在物料成本、人力成本上的开支大幅增长,成本的增长直接拉低了其毛利率。

其二在于费用上升所带来的影响。公司前三季度的行政开支、分销及销售开支、研究开发开支和融资成本开支分别上涨约12%、10%、14%、30%,增长速度显著。其中尤其是研发开支,瑞声科技所推出的WLG玻塑混合镜头已经成为了其光学业务的一大重要产品。瑞声在财报中透露,目前WLG镜头已经有明确量产项目,预计将于2021年上半年开始出货。

作为其重要的战略发展方向,瑞声需要投入资金提升镜头模组产线的生产工艺及量产能力,这些都需要投入研发资金进行升级改造,因此预计未来研发开支还将进一步提升。

总体来看,瑞声的净利润依然保持着下行趋势,随着声学业务的疲软加上在研发开支的持续投入,预计其净利润仍将保持着下滑之势。

镜头出货量大幅增长,光学业务或成新的增长燃料?

值得注意的是,瑞声科技的光学业务再度延续了此前两个季度的增长趋势,同比增长51.6%至4.74亿元,同时毛利率进一步提升至24.6%。随着产品了良品率及产线生产效率的不断提升与改善,光学业务正在逐步开始替代声学业务成为新的盈利增长点。

对于瑞声这类主营业务为声学零件的企业来说,作为手机产品供应链的下游企业,对于上游的订单依赖极其严重。一但出现上游订单不足的状况,对于下游企业来说是灾难性的。

从2017年开始,瑞声的声学业务收入开始出现大幅下滑,在一定程度上就是受到苹果公司的影响。受苹果改造供应链的影响,瑞声科技的大量声学、马达订单被立讯精密抢夺,也正是这一动作导致瑞声的声学业务开始持续的缩水之势。

转型已经成为了苹果供应链企业的一个选择。瑞声的竞争对手歌尔股份就正在转型向VR、可穿戴等方向进行转型。如今智能硬件业务已经成为了其一大新的盈利增长点。

瑞声科技的转型方向主要为光学业务。光学业务的收入增长速度正在不断提速,所占比例也越来越高。总体来看,目前整个手机市场对于手机镜头的需求量将保持着较高的需求。越来越多的手机都搭载了四颗以上的镜头,镜头正在成为手机新的卖点之一,这为手机镜头市场提供了一个充足的发展前景。对于瑞声来说也是一个利好因素。

目前来说,光学业务对于瑞声,将会成为未来除去声学业务以外的另一大增长点。但需要注意的是,光学业务想要成为瑞声新的盈利增长点,并不会如此一帆风顺,依然需要面临众多竞争者的挑战。

在国内,就有着欧菲光、舜宇光学、丘钛等多家消费电子光学企业。根据前瞻产业研究院所统计数据显示,目前国内在摄像头模组企业上以欧菲光为首,在2018年起出货量就达4.78亿颗,其次是舜宇光学也有4.23亿颗,排名第三的丘钛科技则仅有2.64亿颗,与前两者差距显著。

可见,当前国内光学业务领域分化严重,而作为后来者,瑞声科技势必会与这些已经深耕多年的光学企业之间发生碰撞。与之相比,瑞声科技不仅仅在技术上相对落后,同时在出货量上也远远不及,这让其光学业务在未来的能否稳定持续发展,尚且还不明确。

在手机行业不断朝着多镜头方向发展之时,可以预见的是,瑞声科技光学业务的想象空间依然充足。虽然短期之内手机市场已经达到了存量时期,但在多镜头正在成为主流的发展趋势之下,未来有望带动瑞声科技的光学业务迎来新的发展期,只是在目前看来,这一设想离实际落地仍尚有一段较长的距离。