投稿来源:美股研究社

11月10日美股盘前,非洲第一大电商Jumia发布了截至9月30日的2020财年第三季度业绩报告。

财报数据显示,营收同比再度下滑,平台三大KPI订单量、年度活跃消费者、GMV较上一季度均有不同程度的下降,其中GMV(总成交金额)同比下降28%。财报发布后,10日盘前Jumia股价暴跌超19%,盘后受辉瑞疫苗消息影响股价回升1.7%。截至美股研究社发稿,Jumia每股报12.91美元,总市值为10.12亿美元。

作为非洲第一股,上市两年有着“非洲亚马逊”与“非洲阿里巴巴”光环加身的Jumia被投资者们寄予厚望,却屡屡遭遇信任危机,去年被美国做空机构香橼指出数据造假,今年虽迎来疫情利好,业绩却始终不尽如人意。美股研究社认为,结合本季度财报或许能找到Jumia频频令人失望的一部分原因。

营收GMV同比下滑显著,廉价商品消费成为主流

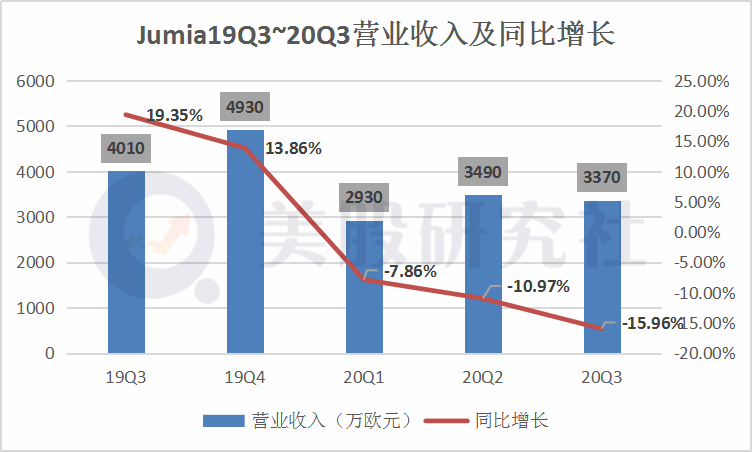

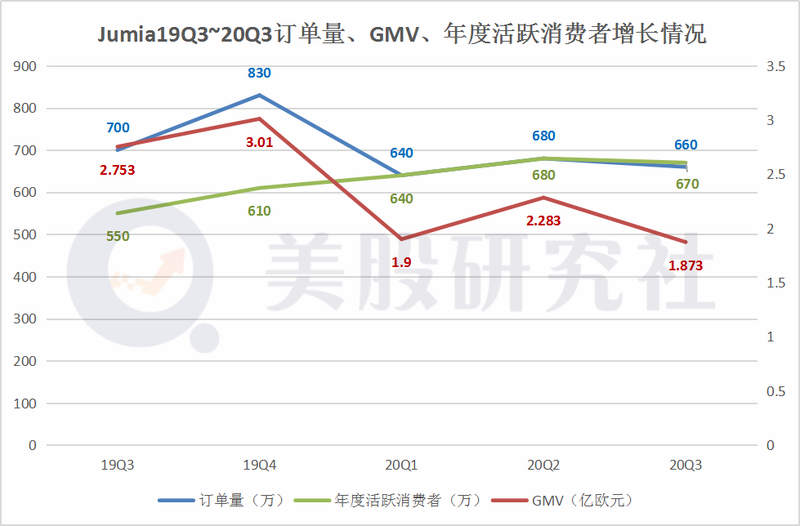

财报显示:本季度营业收入为3370万欧元美元,同比下滑17.6%;总订单量为660万,同比下降6%;GMV为1.873亿欧元,同比下降28%;年度活跃消费者为670万,同比增长23%。

今年受疫情利好起飞的电商平台不在少数,Jumia却是个例外。不同于其他电商平台用户激增带动营收增长,Jumia的营收同比自今年起已经连续三个季度明显下滑,究其原因,美股研究社认为要结合Jumia的营收组成与结构来看。

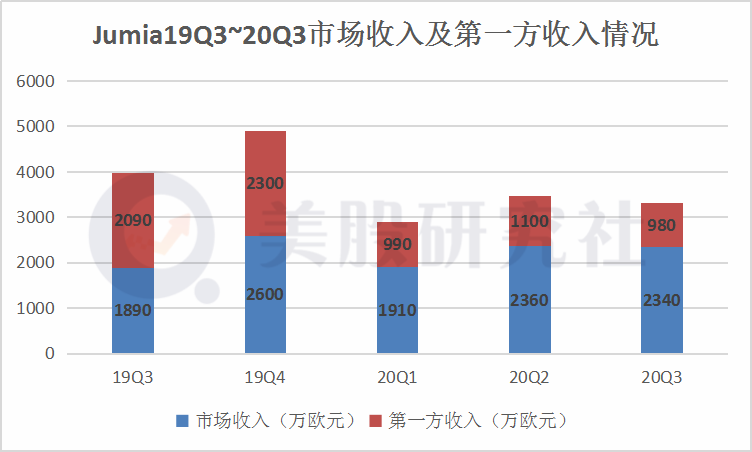

Jumia主要的收入来源分别是市场收入和第一方收入,市场收入即向买家卖家收取的服务费、广告费等,第一方收入即自营收入。Jumia本季度的市场收入为2340万欧元,较上两个季度呈环比增长上升的趋势,这是受到Jumia三个关键指标订单量、GMV和年度活跃消费者的影响。

受疫情影响,非洲人民的消费习惯被迫从线下转向线上,这使得Jumia的年度活跃消费者不断增长,但订单量涨幅并不大,甚至总成交金额同比较去年下滑比较明显,这跟非洲人民的消费习惯有较大的关系。本季度市场收入虽然有所提高,但其他广告和增值服务等收入增幅不大,扛起市场收入大旗的是佣金收入。

由于非洲人均GDP低,消费水平不高,对于网上购物信任度也较低,虽然Jumia提供货到付款的服务,但商品成交率不高,所能够得到的佣金收入事实上也比较低,但今年疫情使得许多商品无法在线下购买,线上购物成为刚需,商品的成交率大大提升,此外是由于Jumia较高佣金率类别(包括时装,美女或快速消费品)商品的销量比例增加,就使得佣金收入较去年同期大幅度增长43%。

虽然市场收入部分有所增长,但总体营收下滑明显,比较重要的原因是Jumia出于转向轻资产模式的考量,一直以来都在试图降低第一方收入占总收入百分比,使得第一方收入逐渐退居二线,而市场服务的第三方卖家所销售的商品品类越来越倾向于利润空间小的廉价物品。

根据Jumia运营研习社披露的数据,Jumia平台的订单均价降低29%,由过去的均价55.4欧元,降低至39.4欧元。这意味着更多低价品类以及低价产品得到快速的发展,在总订单量同比增长幅度不大甚至略微下滑的情况下,总成交金额就下降得比较快,导致第三季度下跌了46%之多。

费用支出跟经营亏损都缩减,烧钱换业务增长回报不明显

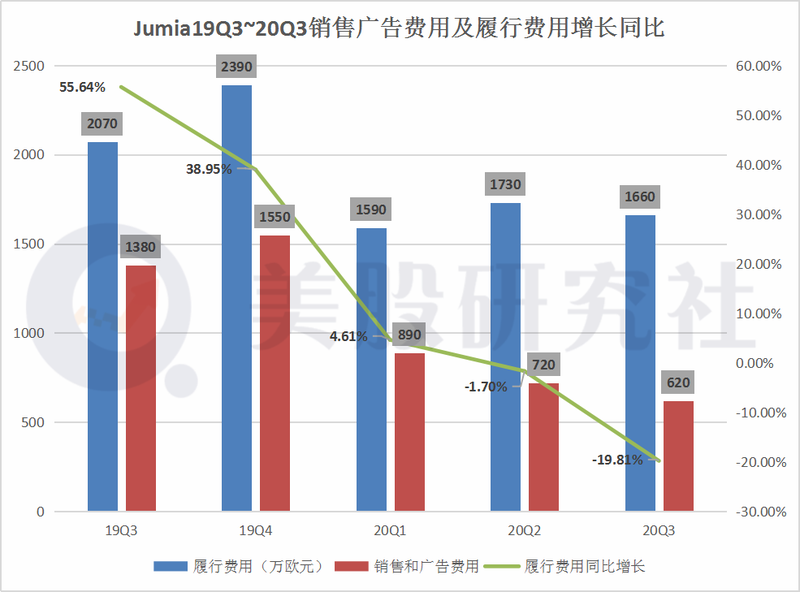

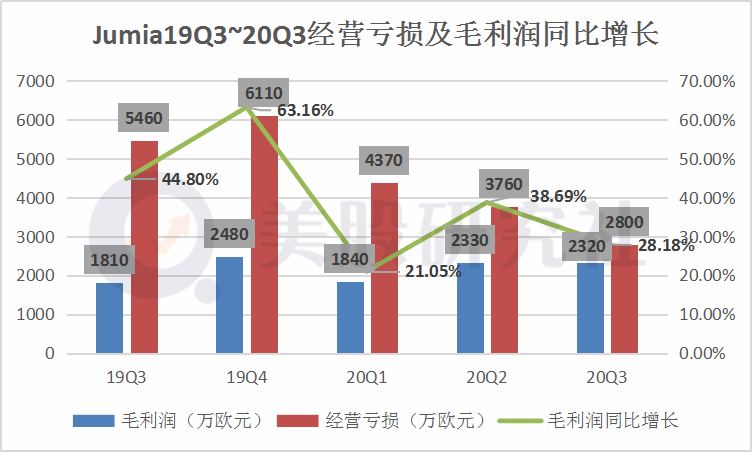

财报数据显示:本季度履行费用为1660万欧元,较去年同期下滑20%;销售与广告费用为620万欧元,较去年同期下滑55%;毛利润为2320万欧元,较去年同比增长23%。

毛利润的增长与成本支出得到控制有很大的关系。近几个季度,Jumia的履行费用销售和广告费用这两项支出同比下滑显著,美股研究社认为除了受疫情利好之外,Jumia在配送服务方面作出的努力也不容忽视。

在物流运输业务运营水平方面,jumia大量的运营改进推动了履行费用效率的提高,包括批量定价模型从每包成本更改为每停成本,以及在履行中心提高生产率,2020年第三季度的配送费用更是因此同比下降了20%。

Jumia还努力推出自己的线上支付方式Jumia pay,本季度Jumia pay的总交易额(TPV)为4,800万欧元,较去年同期的3,200万欧元增长了50%。在平台上的渗透率占GMV的百分比增加至25.6%,是去年同期渗透率12.2%的两倍。

截至2020年9月30日,JumiaPay已在8个市场开展活动:尼日利亚,埃及,摩洛哥,象牙海岸,加纳,肯尼亚,突尼斯和乌干达。随着Jumia pay线上支付方式的渗透率变高,人们越来越多地使用线上支付,这对于履行费用支出的减少非常有利。

除了履行费用,最重要的是营销支出的费用,烧钱换量在全球其他各大地区都得到了较好的反馈,在非洲却没有。Jumia此前用在商品和宣传上的补贴虽然提高了一时的订单量,却很难养成用户黏性,这跟非洲经济水平低人们更看重商品性价比有关。疫情推动了非洲人民线上消费的一个习惯转变,也使得Jumia省了一大笔用于宣传营销的开支。

除此之外,Jumia剥离其他烧钱的项目也成为了成本减少一个重要的原因,比如因经受不住长期亏损,19年12月,Jumia剥离其旅行业务,将Jumia Travel转给南非在线旅行公司Travelstart接手运营。同样的故事还有很多,上市后半年,Jumia已关闭在刚果、加蓬、喀麦隆、坦桑尼亚的电商业务。2020年1月,Jumia停止在卢旺达的外卖业务等等。

消费增长慢,盈利难,Jumi离成为非洲“阿里”还有多远?

自19年上市以后,Jumia身上背负的光环太亮也太重,“非洲第一股”、“非洲阿里巴巴”、“非洲亚马逊”,重得Jumia几乎没有喘息的余地。在美股研究社看来,Jumia离配得上这些光环还有比较长的一段距离。

Jumia早期被称之为“非洲亚马逊”正是因为其营收大旗是由第一方自营收入扛起,并且拥有自己的物流体系,但事实上,近些年Jumia一直在往“平台轻资产”的方向靠拢,不断降低第一方收入占总收入的百分比,扶持第三方商家等,比起“亚马逊”,或许成为非洲的“阿里巴巴”更符合现在Jumia对自己的定位。

现在的Jumia可以说与早期的阿里有许多共同之处,比如同样背靠着数十亿人口的庞大市场,在业务板块方面布局除了电商以外,还发展了如线上支付、外卖、飞机订票、广告收入等其他服务。

除了业务上的相似之处,非洲目前的电商环境与十几年前的中国电商环境也有比较相似的地方,比如物流设施不完善、人们对网上消费支付信任度、消费也较低,但非洲的市场也在不断地发展,未来还有很多发展的可能。据麦肯锡公司预计,到2025年,非洲消费者的购物支出将达到20亿美元,其中电子商务占比高达10%。

然而,Jumia面临着最大的挑战是非洲人均GDP太低,按世界银行的核算,2019年非洲全体完成的GDP约为2.4万亿美元,人均接近2000美元。仅有两个国家的人均GDP超过1万美元,从第三名的赤道几内亚开始,人均就低于1万美元了。

从十多年前无人问津的电商小平台到今天的巨头,阿里也是经过时间的考验才走到如今的地步,Jumia同样也是如此,要想成为非洲的“阿里”,或许还有很长的一段路要走。