投稿来源:港股研究社

坐拥电商帝国的阿里巴巴,在双十一即将来临之际,又往市场投下重磅一弹。

10月19日,阿里巴巴宣布拟投入280亿港元直接和间接持有高鑫零售72%的股份,这意味着,中国最大商超卖场的数字化再提速。受此消息刺激,高鑫零售当日以近20%的涨幅收盘,股价表现已经充分体现了投资者对其的肯定。

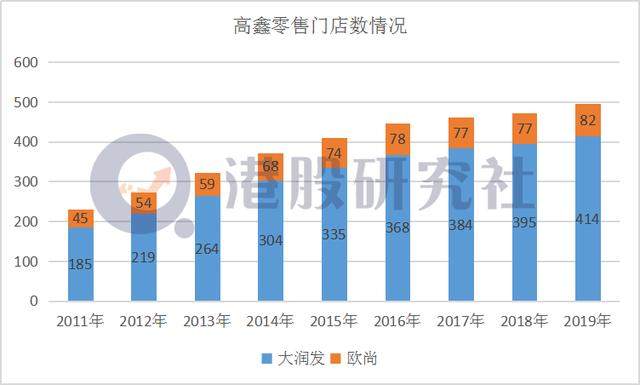

在阿里投资高鑫零售的这三年里,市场对高鑫零售的数字化改进亦是有目共睹。资料显示,高鑫零售旗下大润发和欧尚超市484家门店已全部实现线上化,并且接入了阿里系的饿了么、淘鲜达与天猫超市共享库存业务。

站在阿里侧,显然,此前在高鑫零售的话语权已经喂不饱其在更大的市场野心。只是,阿里这么做的背后也折射出了焦虑和其在同城零售板块的更多期望。

被阿里收入囊中,早已埋下伏笔?

早在2016年,马云就正式宣布了新零售战略,经过四年的发展,高鑫零售也早已成为了阿里新零售战略中的重要抓手。在阿里的不断赋能之下,高鑫零售的市场表现愈发强劲。

据高鑫零售今年中报显示,期内,其同店销售额实现了5.7%的增长,公司净利润提高了16.8%,归属股东的净利润达20.62亿元,高鑫零售上半年531.7亿元的营收居上市商超之首。

截至今年8月12日,高鑫零售的B2C业务用户数有近5000万,活跃用户接近1300万,其B2B业务较2019年同期实现中单位数增长,现有用户已经超过25万,全品类覆盖。

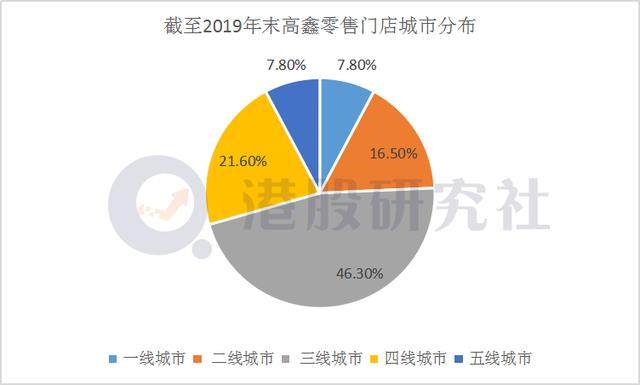

值得一提的是,2019年底,高鑫零售已经成为中国连锁百强榜单的第四名。公司总门店数也在进一步增加,截至2019年,高鑫零售共运营486家综合大卖场,且80%位于三四五线城市。

可以说,若没有阿里的赋能,高鑫零售或难以在数字化时代里迅速实现突围。从阿里宣布这一消息高鑫零售股价暴涨的背后,便已经不难理解这一因素。

事实上,阿里和高鑫零售的合作重点主要聚焦在三个方面:共享库存业务、社区团购、零售通业务。

在2019年展开了与菜鸟驿站的合作,目前合作城市仅限于16个城市,虽然业务规模较小,但旗下的大润发已经成为阿里在社区团购版图上的关键一环,尤其是在经过上半年疫情的洗礼之后,高鑫零售在生鲜市场上的想象力自然也变得更加丰富。

到今年二季度结束,高鑫零售B2B业务的生鲜类商品业绩占比约三分之一。阿里首席执行官张勇早在2019年便表示,大润发的生鲜零售已经实现了盈利。于高鑫零售目前的市场实力而言,阿里实现对高鑫零售的全面控股已经变得顺理成章,之前蚂蚁集团控股天弘基金的成功案例也已经给阿里提供了足够的说服力。

说到这里,已经不难看出,阿里对高鑫零售的掌控早就会是一个必然结果,背后是阿里对生态版图的一场布局,对同城零售板块乃至全渠道线下体系的谋篇。

同城零售成巨头必争之地,收编高鑫零售或只“决战”前奏

不能否认,目前阿里在电商领域依然稳坐头把交椅,但随着拼多多近年来的快速崛起,也激起了阿里内心的焦虑;此外,美团的"无边界"打法更是与阿里的在本地生活领域形成正面对峙,而本地生活板块是阿里打通线上线下流量闭环的重要接口。

事实上,阿里打造全渠道的线下体系以及版图的不断扩张已有目共睹。

在2021财年报中阿里也曾明确表示,不会出于纯粹的财务原因进行投资和收购,而是侧重于加强阿里的生态系统、创造战略协同效应,并提高公司整体价值,这一说法阿里并不是说说而已。

不论是涉足互联网房产、入局全球最大的免税零售商Dufry AG搅局国内免税市场,还是战略投资快递体系的三通一达,亦或是加码3C数码及家电产业,阿里的线下触角已经在不断延伸。

这背后,隐藏不住阿里寻求电商和本地生活业务协同运作的掌控欲。

那么,当投资项目对阿里集团极其重要时,阿里一贯的打法便是从投资逐步转向控股,甚至全资收购。以饿了么为例:

2016年8月,阿里巴巴和蚂蚁金服一起向饿了么投资了12.5亿美元;

2017年4月,阿里巴巴和蚂蚁金服以总投资金额4亿美元进一步增持饿了么。自此,阿里系对饿了么持股比例达32.94%,成为饿了么最大股东;

2018年4月,阿里巴巴联合蚂蚁金服以95亿美元对饿了么完成全资收购;

2018年10月,饿了么和口碑合并,阿里正式成立本地生活服务公司。

饿了么逐步成为阿里在本地生活服务领域对抗美团的利器,已经很好的诠释了上述市场逻辑的设想,那么,阿里实现对高鑫零售控股后,下一步变成全资收购也不无可能。

毕竟,作为本地生活板块中积极重要的同城零售早已成为各家巨头的必争之地。

美团在今年七月成立优选事业部,全国范围招聘人才,力推"千城计划";

拼多多上线多多买菜,依托其长期以来的供应链优势和下沉市场优势攻占市场;

滴滴为了寻找新的增长点,推出"橙心优选",义无反顾地加入了这场大乱斗。

而同城零售对阿里来说,已是志在必得的市场,如今实现对高鑫零售的控股也意味着阿里对同城零售重视度的进一步提高。今年年初,高鑫零售首席执行官黄明端也表示,高鑫零售将重点发展天猫超市、社区团购、前置仓等业态。

不过,一个不能否认的事实是,虽然阿里在同城零售拥有饿了么、盒马、零售通几个筹码,在物流体系上也拥有了充足的话语权,但看似重兵加持,实则并未形成很好的联动效应,状态仍是一盘散沙。就比如在社区团购上,相较于各家巨头而言,阿里入局相对较早,但目前并未交出一份惊艳的成绩。

那么,不论是由于外界激烈的市场战争还是阿里出于对自身生态体系的把握,我们都有理由相信,阿里手上在同城零售上的另外几张牌如饿了么、盒马、零售通亦或是在整个物流体系上,未来都有可能迎来更大的战略举措,而同城零售战场上的硝烟味也更浓了。