投稿来源:一本财经

当随心飞遇上延误险,会发生怎么的化学反应?

最近崛起了一个全新的羊毛大军,他们疯狂抢购随心飞,并搭配好一系列有延误险的信用卡。

他们的目的,就是薅延误险。

他们每天都在兑换经常不准点机票,拖着行李往返各个城市的航站楼,吃住都在机场。

他们的收获也颇丰,“一趟晚点6小时的航班,我薅了8000”。

他们每月的收入“两三万是正常,大神级别的玩家,一个月薅10万”。

他们不觉得自己是骗保,“我们只是合理合法合规地钻了漏洞”。

整个群体正在逐渐壮大,他们认为,这条产业链的狂潮,才刚刚开始……

01

随心飞

今年航空公司最大的自救方案,就是推出“随心飞”。

乘客可以在一定时间和条件下,不限次换该航空公司的机票。

对于今年惨淡的航空行业来说,这无疑是回笼现金流的大杀器。

几乎所有的随心飞产品,都是瞬间抢光。

9月28日,海航集团推出了售价4999元的随心飞,首批3万套,一上线几分钟抢光。

网友调侃,“抢随心飞就是拼手速”。

随心飞这个产品真的是深得人心,才会如此抢手吗?

“其实很大一部分的随心飞,是被我们抢走了。”资深羊毛党余军道出了其中“奥秘”。

他组建了一个随心飞的羊毛群,里面有几十位和他一样的用户——他们都不止购买了一家航空公司的随心飞。

他们可不是需要经常坐飞机的旅游达人或商务人士,他们大多是信用卡玩家,或者资深羊毛党。

他们买随心飞的目的,是薅延误险。

在过去,一直就存在一个薅延误险的群体。

他们专门挑准点率很低的航班,然后购买多套延误险,坐等航班延误。

过去,一些小航空公司的航班,常常成为重灾区。

“一些航班的准点率,只有20%多,这些都是我们常常下手的航班,一个航班的延误险加起来,能赔几千元。”余军透露。

某地区航空公司的航班,准点率只有20%多

但羊毛党的风险也不小,因为每次买机票,他们都要花真金白银。

余军将薅延误险,称为赌博游戏,“就是和保险公司对赌”——赢了,赚延误险;输了,机票亏进去。

一些经验不足的羊毛党,经常赌输,血本无归。

但随心飞的出现,让这个群体欣喜若狂。

因为只要买了随心飞,就可以不限次数换机票,他们就将薅延误险的成本降了下来。

这就不再是一个对赌游戏,而变成了几乎稳赢的游戏。

他们将其称为“完美的漏洞”。

于是,地下开始出现一条完整的“随心飞薅延误险”产业链……

02

延误险

薅延误险第一步,选航班。

余军通过各种APP查看全国航班,“专门挑准点率低的城市,换随心飞的机票”。

这和原来纯薅延误险的时候的逻辑不同,过去他们会盯着小航空公司的航班。

但现在随心飞只能换指定的航空公司,因此,他们开始盯上了城市。

飞常准公布的数据,很多城市的准点率在60%左右

“只要城市的准点率在50%之下,我们就有一半以上的胜率。”余军称。

例如,九寨沟附近的九寨黄龙机场,简称九黄机场,业内戏称“十飞九黄”。

这里一度被薅延误险的团队盯上。

当然这有一些客观原因,九寨沟的气象环境复杂,有时候航班会被迫延误。

而通过航旅纵横查询,九黄机场近30天的准点率是72.5%。

薅延误险第二步,寻找合适的延误险产品。

现在提供延误险最核心的玩家,其实是信用卡。

很多银行,都在自己的信用卡权益中,加上了延误险。

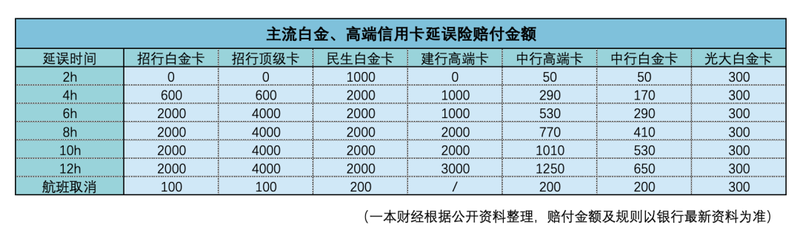

大多数信用卡的赔付金额在200到600元之间,但一些高端信用卡,延误险的赔付极高。

比如民生银行的豪华白、无限、钻石、百夫长白金黑金等信用卡,只要延误2小时,就定额赔付1000,如果超过4小时,金额则达到了2000。

而平安银行的力度更大,标准白信用卡,只要延误2小时,就可以赔2000。

很多薅延误险的羊毛党,手里都握有大量的延误险信用卡。

“我手里有20张信用卡,光是光大银行,就可以办出来5张带有延误险的信用卡。”余军称。

一般来说,越高端的信用卡,延误险的赔付越高。

但这些信用卡获取的门槛也很高。

比如,民生银行精英白金卡自带一年八次理赔次数的延误险,航班取消赔付200元/次,航班延误满2小时赔付1000元,航班延误满4小时赔付2000元。

但这张卡的年费,也高达1800元。

如果用积分抵扣年费,则需要20万积分。这意味着,他必须每年消费20万人民币,才能免年费。

所以有些羊毛党,还会配合一些金融科技平台联名推出的信用卡。

这些信用卡的申请门槛,则相对比较低。

而另一位资深玩家邹凯,就办了一些小米联名信用卡。

除了信用卡,还有很多平台可以单独购买延误险。

“十几块钱的成本,赔付600元,也特别香。”邹凯称。

通常他们的玩法,就是多张信用卡的延误险权益,再配合一些零售的延误险。

这相互搭配,其中还有很多窍门。

有的银行规定,必须用信用卡购买随心飞,航班延误才能赔付,譬如民生银行。

有的银行规定,使用信用卡购买机票,就可赔付。

但因为随心飞不需要再购买机票,那怎么办呢?

“只需要用信用卡支付了机票的税费,就能赔付。”余军称。

当然,他们最喜欢有些银行的信用卡,只要本人乘坐航班即可赔付。

一套合理的延误险搭配,是致胜的关键。

03

坐飞机

选好了航班,搭配好了延误险,他们接下来需要做的,就是没日没夜地坐飞机。

“我基本上一天坐一个航班。”余军称。

而邹凯的情况,也基本相似,一到两天坐一趟航班。

“我们必须去坐飞机,拿到登机牌,飞机延误后,挨个给保险公司打电话,申请延误险。”余军称,但如果不去坐飞机,则可能被认定为“骗保”。

为了应付这种天天奔波的生活,余军带着一个大行李箱,来回穿梭在各个机场。

有时候为了节省时间和成本,他甚至都吃住都在机场,“箱子里还放了一个大睡袋。”

一些机场的工作人员甚至都已经认识他了,“怎么老是出差?”

而天天申请赔付延误险的邹凯,已经和各大保险公司的理赔人员熟络了。

“您又双叒叕报案了吗?”邹凯面对这样的情况,已轻车熟路。

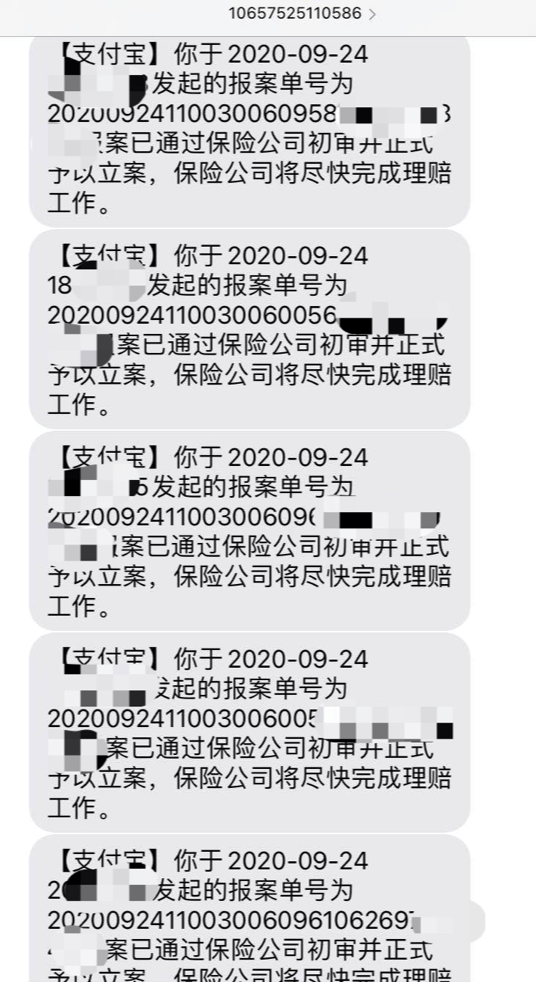

现在保险公司的理赔过程,已基本电子化,比如,很多延误险不需要寄行程单,只需要上传登机牌照片、订单截图。

因此,羊毛党就可以同时申请多个延误险赔付。

这样一个航班能赚多少钱?

邹凯9月乘坐的一趟航班,延误了6个小时,他总共申请到8000元的赔偿。

一位羊毛党也因为航班取消,而获得了两笔4000元赔付金。

“一个延误航班,获得2000多的赔偿,是我们这一行的基本素养。”余军称,他一个月大概坐20多趟航班,“大概有10个航班延误,一个月的的收入大概是3万左右”。

而行业中还有不少大神,他们判断一定会延误的航班,还会用信用卡的主副卡,购买两张机票,“为了获得双倍赔偿”。

余军认为自己还不是顶级玩家,“我们圈内,还有一个月薅10万的”。

一个随心飞的价格是5000以下,“基本一单就回本”。

这个羊毛党群体有多大?

余军称,最开始这只是小范围的传播,主要还是薅延误险那帮人。

但随心飞出现后,“发现这个漏洞的人越来越多,已形成了一个全新的群体”。

而邹凯甚至开始公开收徒,交纳几千学费之后,就可以跟着他干,“已经带了4个徒弟。”

但余军担忧,这个群体扩展太快,会被保险公司、信用卡、航空公司盯上,后面会越来越难。

04

骗保?

银行已经注意到了。

有银行客服表示,目前延误险已不再赔付随心飞套餐。

例如,平安银行信用卡中心就在今年8月发布公告,宣布对随心飞类产品的延误险策略进行调整,在随心飞有效期内,一位持卡人最多获得3次延误险赔付。

保险公司也注意到了。

此前,南京警方就抓获了一位利用延误险获利的女子李某。李某自2015年来,通过预测天气等方式,获得900次飞机延误补偿,共计300多万元。

有网友质疑李某行为并不违法,但警方称,李某使用了亲戚朋友的身份信息购票,并且涉嫌伪造延误证明,因此构成骗保。

因此,余军他们的玩法,非常谨慎。

他们自己购买机票,自己乘坐飞机,自己申请赔偿。

“保险不就是对赌?他们赢了就收我们的钱,输了就掀桌子?哪有这个道理。”邹凯认为,自己的行为不算骗保,都是合理地利用漏洞。

中国社科院保险与经济发展研究中心副主任王向楠指出,航延险的两个特点使得产品有天然的“漏洞”,容易诱发“投机”。

一是被保险人的实际损失没有统一标准,而延误险又比较简单粗暴,都是赔一样的钱。

二是现在很多航空延误的情况,都能通过一些APP查到,导致羊毛党很占信息优势。

“这个群体正在壮大,所以你发现随心飞越来越难抢了,很多都是被我们抢走的。”余军称。

这个群体最终能薅多久?能发展得多大?

余军认为,这才是刚刚开始。

“因为保险、银行信用卡加上航空公司,这三方的利益体都是阻隔的,各自为战,他们完全联合和打通,还有一个漫长的磨合期,那时候,我们早就赚得盆满钵满了。”

*文中受访者为化名。