投稿来源:投资者网

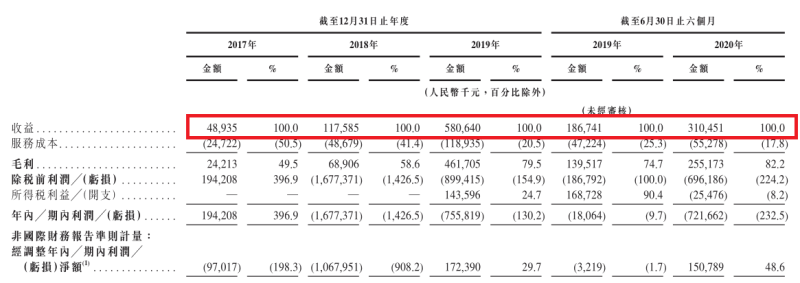

10月8日,嘀嗒出行(以下简称“嘀嗒”)正式递表港交所,海通国际资本有限公司及野村国际(香港)有限公司为联席保荐人。招股书显示,2017-2019年和2020年上半年,公司营收分别为0.49亿元、1.18亿元、5.81亿元和3.10亿元。

图源:招股书

自2014年成立以来,嘀嗒以顺风车和出租车业务逐渐扩大市场。经历初期快速“烧钱”扩张的阶段后,嘀嗒从2019年开始扭亏为盈,并成为国内顺风车龙头。在滴滴、哈啰和曹操出行等跻身网约车赛道之时,嘀嗒率先开启上市步伐。而营收依赖顺风车业务的嘀嗒,如何规避行业风险,继续提振疫情之下的业绩走势?

依靠顺风车弯道超车

以顺风车业务起家的嘀嗒,依靠其核心业务实现弯道超车。据弗若斯特沙利文报告显示,嘀嗒在2019年顺风车市场排名第一,市占率达66.5%。

嘀嗒旗下业务涵盖顺风车、出租车和广告及其他服务,其中顺风车业务为公司第一大收入来源。2018年、2019年和2020上半年,顺风车业务分别营收0.78亿元、5.33亿元和2.72亿元,占总营收的66.3%、91.9%和87.8%。

数据显示 ,2019年,嘀嗒平台的交易总额为110亿元人民币,年复合增长率为238%。其中嘀嗒顺风车的交易总额从2017年的约7亿元增至2019年的85亿元。2020年上半年,受疫情影响,嘀嗒顺风车搭乘量骤降,交易总额降至33亿元。

2020年上半年,嘀嗒在全国366个城市提供顺风车服务,约有1920万位注册顺风车车主和980万位认证通过的顺风车车主,累计搭乘乘客数3670万,旗下“嘀嗒出行”App每月平均活跃用户数约为1470万。

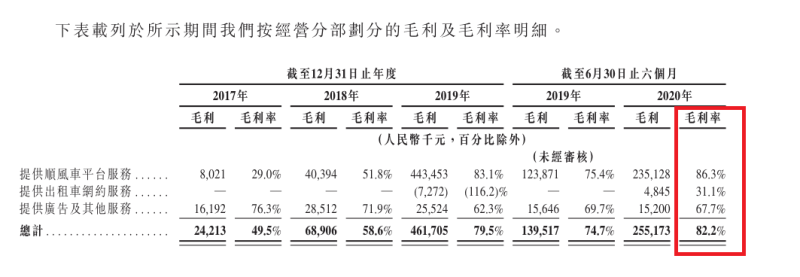

从毛利率水平来看,顺风车业务保持稳步上升。截至上半年,嘀嗒提供顺风车平台服务的毛利率为86.3%,高于2019年同期的75.4%。

对顺风车业务的未来发展,嘀嗒在招股书中提及相关风险,包括恶性犯罪事件引发公众对顺风车的安全担忧、对业务模式的争议及监管机构对顺风车的严格监管。此外,顺风车市场可能面临的其他出行选择、安全和隐私问题等挑战。

公司在招股书中披露,目前牵涉20宗被列为被告的未决诉讼。企查查显示,嘀嗒的运营主体为北京畅行信息技术有限公司,目前共涉及70起法律诉讼,包括保险纠纷、机动车交通事故责任纠纷等。

今年9月1日,嘀嗒CEO宋中杰在公司成立六周年活动上称,“中国顺风车发展刚刚起步,嘀嗒计划未来用几年时间,将私人小客车上路次数中参与顺风出行的比例提升20%。”

根据嘀嗒提供的数据,截至8月31日,嘀嗒出行的整体注册用户数已突破1.8亿,注册车主数突破1900万,认证通过车主超过1000万;累计注册出租车司机数量超过190万,累计认证通过出租车司机数量超80万。

艾媒报告分析称,过去一年,中国顺风车市场呈现持续混战的竞争格局。滴滴顺风车以及高德顺风车曾出现短暂下线,后续哈啰出行、曹操出行等品牌相继涌入。如今顺风车赛道竞争日渐激烈,预计2020年中国顺风车用户规模将达2.49亿人。

对公司业绩和后续上市计划,《投资者网》联系嘀嗒品牌部门,但一直未得到回复。

出行赛道竞争激烈

嘀嗒的两大板块业务为:顺风车和出租车业务。相比营收占比接近9成、毛利率为86.3%的顺风车业务,出租车业务进展相对缓慢,目前营收占比仅5%,毛利率为31.1%。

无法忽略的是,出租车仍是目前国内最大的四轮出行市场组成部分,在2019年占到68.6%的市场份额。

而对于出租车市场这块大蛋糕,各平台之间的拉锯战仍在激烈进行中。今年9月1日,滴滴称将旗下“滴滴出租车”业务升级为“快的新出租”,此前还推出新品牌“花小猪打车”和“青菜拼车”。专注餐饮服务的美团也已上线打车服务,百度、高德等也聚合多个网约车平台参与竞争。

据弗若斯特沙利文报告,按已完成出租车订单计,2019年中国出租车市场中前五大在线移动平台的合计市场份额为3.07%,其中嘀嗒排名第二,市场份额为0.55%。

网经社电子商务研究中心生活服务电商分析师陈礼腾对《投资者网》称,相比于滴滴大而全的一站式移动出行服务商,嘀嗒属于小而美的垂直化的模式,专注于出租车与顺风车市场。得益于“轻资产运作”模式,嘀嗒不用背负太大的财务压力,并率先实现盈利,但其所面临的挑战显而易见。

“出行赛道竞争激烈,除第一梯队地滴滴出行外,还有首汽约车、曹操出行、T3出行、首汽约车、享道出行等第二梯队,以及美团打车、高德打车、百度打车等聚合平台。而过于单一的业务使嘀嗒出行抗风险能力不足的同时,也将限制嘀嗒出行的发展空间。”陈礼腾表示。

降低“补贴”如何应对竞争

在出行赛道中,相比起其他行业龙头,嘀嗒的起步显得较晚。嘀嗒在2014年诞生之时,市场正盛行“补贴大战”,包括滴滴、快的、优步等纷纷出台补贴和奖励,覆盖车主和用户端。

而巨头酣战之后,行业迎来整合浪潮,滴滴接连合并快的和优步,坐上出行市场的头把交椅。此后互联网出行领域不断涌现新势力,如哈啰、美团、曹操出行等。

尽管赛道火热,嘀嗒入局后得到不少机构和投资者加持,包括蔚来资本、IDG、崇德投资、易车、高瓴、京东及携程旅行等,三年间共获得四轮融资。截至IPO前,嘀嗒出行联合创始人的持股比例为34.43%。

为争夺一席之地,嘀嗒曾采取大量“烧钱”以吸引用户的策略。在业务的早期发展阶段,嘀嗒提供了各类形式的补贴及激励来获客,而后续收益主要来自向顺风车车主收取的服务费。

如此“烧钱”也导致公司销售和分销开支的大幅增长。尤其在2017年和2018年,嘀嗒的销售及营销开支分别为0.99亿元、10.94亿元,分别占到同期总收益的203%、930.7%。

到2019年,嘀嗒的业绩实现突飞猛进,并扭亏为盈。按经调整利润净额计算,2019年和2020年上半年,公司经调整净利润分别为1.72亿元和1.51亿元。这背后离不开自身业务的支撑,包括顺风车搭乘次数、交易总额以及服务费率的大幅增加。

在提升自身盈利能力后,嘀嗒选择了降低补贴战略。嘀嗒在招股书中称,公司通过“信息服务费”等方式形成收入,本身不拥有车辆。此外,公司也无须向顺风车车主和出租车司机持续支付大规模激励和补贴。

这一点体现在近三年的服务成本上。2017-2019年,嘀嗒的服务成本分别为0.25亿元、0.49亿元和1.19亿元,其中,提供给私家车主及出租车司机的补贴,比重从23.3%大幅降至1.2%。

而另一边,“补贴大战”的硝烟仍在蔓延。滴滴在9月1日重启“快的”时,宣布投入1亿元专项补贴;10月9日再次宣布上线“滴滴喵喵节”活动,称投入101亿元补贴,发放全平台、多品类出行消费券。

对于试图降低补贴、寻求变现的嘀嗒而言,目前业务规模不断扩大,未来如何规划其上市路,仍有待观望。