投稿来源:深响

今年以来,“二次上市”俨然已成为了资本市场中一个高频关键词,关于中概股回港二次上市的传闻泛滥成灾,几乎涉及所有有一定市场认知度的中概股企业。

在网易与京东六月份前后脚奔赴港交所挂牌之后,中概股赴港二次上市浪潮持续汹涌,近期又有靴子落定。8月28日,百胜中国公告称,已提交在香港二次上市的申请。此外,外界对百度、B站、爱奇艺等明星中概股的二次上市进程多有猜测,但始终未有确切消息传出。

出于信息保密等原因,大多数企业对二次上市的市场传闻,通常只会以“不予置评”四字回应,如网易与京东,在正式公开招股书之前始终不曾向外界确认赴港上市的消息。这让本就驳杂的市场传闻更加真假难辨。

到底哪些企业会二次上市?什么时间二次上市?这成为了当下市场最为关注,但又难以找到确切答案的问题。

需要指出的是,是否回港二次上市一定程度上取决于企业的主观意愿,但是,企业是否有资格二次上市是一个可以被量化求解的客观问题。

因此,从港交所关于二次上市的规则出发,结合中概股目前的市值、业绩,可以锁定有资格二次上市的企业范围——也可以发现,一些沸沸扬扬的传闻中,该企业现阶段可能并不具备回港二次上市条件。

01

规则细读:已上市两个完整会计年度,市值、营收达到一定规模

“远走的人总有一天要回家。”港交所行政总裁李小加在一次公开活动中,这样解释阿里巴巴二次上市的决定。

但剥开“游子回家”的温情故事之后,港交所诚邀中概股“回家”的态度,本质上仍是基于利益的考量。

港交所想要借助中概股的回归,扩大市场资金量、优化结构并提升活跃度。从实际效果看,阿里巴巴、网易、京东三大巨头回归之后,港交所在今年八月交出了有史以来成绩最为亮眼的半年报,日均成交额、股东应占利润等主要指标皆创下半年新高。港交所取得的突破性成绩一方面是得益于时代背景下二级市场的活跃,另一方面,三家巨头企业的二次上市功不可没。

推行改革的过程中,港交所自然打着自己的小算盘,它需要的是体量相对庞大、且受投资者欢迎的优质中概股。因此,从企业类型、市值、营收三个维度,港交所对二次上市的企业设置了一定门槛:

合资格发行人必须是符合“创新产业”范畴的公司;

合资格发行人必须已在合资格交易所上市并且于至少两个完整会计年度期间保持良好合规记录;

上市时的市值至少400亿港元,或上市时的市值至少100亿港元,及最近一个经审计会计年度的收益至少10亿港元。

这三条规则中,关于“创新产业”的限制是一个相对模糊的概念,在港交所发行的研究报告《香港的新股上市支付改革与突破》中写道,“何谓‘创新’则视乎申请人所属行业及市场的状况,且会随着科技、市场及行业发展而有变。”

基于现阶段的市场认知,可以认为,“创新产业”的范畴主要集中在新消费、科技互联网、生物医药领域。实际操作上,这一限定范围存在弹性空间,如对最新递交二次上市申请的餐饮运营企业百胜中国,如无意外,港交所也会大开方便之门。

此外,港交所提出的另外几条规则是定量的确切标准,这是决定中概股是否有赴港上市资格的最主要限定条件。

第二条规则中存在两个关键词,一是“合资格交易所”,二是“两个完整会计年度”。

合资格交易所指纽约交易所、纳斯达克证券市场或伦敦证券交易所主市场,中概股几乎都符合此条件。

“两个完整会计年度”这一要求则将不少中概股拦于门外。这意味着,如果想要在今年年内赴港二次上市,则该企业在第一上市地的上市时间必须是在2018年之前。因为上市当年的2018年并不能算作一个完整会计年度,它们只有在2020年结束,才能拥有赴港二次上市资格。

第三条规则是完全基于企业市值及营收规模做出的限定,只有规模达标的企业,才能拥有打开港股市场的密匙。

02

百度、新东方符合条件,爱奇艺、B站年内二次上市无望

根据上述三条规则,就可以大致梳理出拥有二次上市资格的名单。

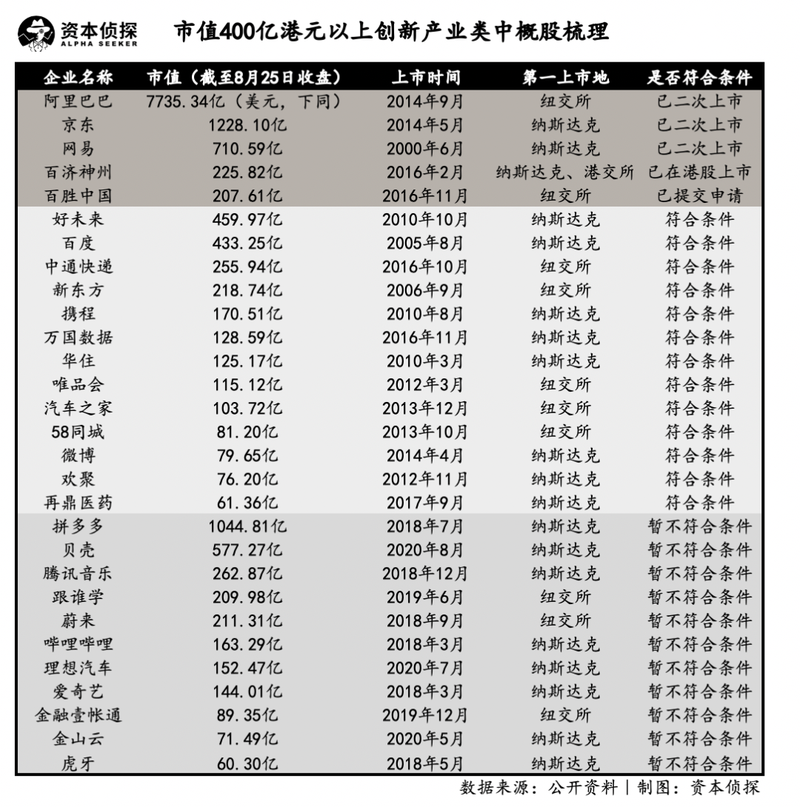

在美股市场现有中概股中,市值在400亿港元(约合51.6亿美元)以上,可归属于“创新产业”范畴的企业约有29家,其中,除阿里巴巴、京东、网易已经二次上市成功,百胜中国已提交申请,生物医药企业百济神州已在纳斯达克、港交所两地上市以外,还有13家企业符合在今年年内二次上市的条件。

这些企业中,一部分已经明确向外传递出有赴港二次上市的意向。

如在五月份的全国政协十三届三次会议上,百度董事长李彦宏在接受视频连线时表示,“我们确实很关注美国从政府层面在不断收紧对中概股公司的管制,我们内部在不断地研讨有哪些可以做的事情,包括在香港等地的二次上市。”不过,至今百度二次上市的进程仍未有确切进展。

另一家颇受关注的企业携程,也是符合港交所二次上市规则的企业之一。不过,携程似乎意不在此,据外媒报道,其正计划从纳斯达克退市,为回港重新上市做准备。

根据雪球发布的数据,2020年下半年最受期待的六家回港上市公司分别为哔哩哔哩、拼多多、好未来、新东方、蔚来、腾讯音乐。

这些企业也或多或少传出过赴港二次上市的消息。如在今年7月,据路透报道,两位知情人士透露哔哩哔哩考虑在香港二次上市,最多出售10%股份。

但好消息不会太快到来,在这一名单中,哔哩哔哩、拼多多、蔚来、腾讯音乐四家企业其实都不具备在年内回港上市的条件。这四家企业都在2018年先后上市,要满足港交所“两个完整会计年度”的规定,最快只能在2021年初向港交所交表。

腾讯音乐近期采用了“曲线救国”的方式,在港发行优先无担保债券以进行融资,并称有望在港交所上市。但在腾讯音乐的公告中,并未明确说明是否是将香港作为第二上市地。

此外,最受投资者期待的名单中,新东方、好未来两大教育巨头对回港上市的传闻,一个表示“不予置评”、一个称“目前没有上市计划”。但仅从可行性上来说,这两家企业都拥有推进二次上市计划的资格。

另一家值得关注的企业是爱奇艺,近期,关于其赴港二次上市的传闻甚嚣尘上。但实际上,爱奇艺最早能够向港交所交表的时间也在2021年初。以此类推,2019年上市的跟谁学、今年7月刚刚上市的理想汽车,最早能够向港交所交表申请二次上市的时间分别是2022年初、2023年初。

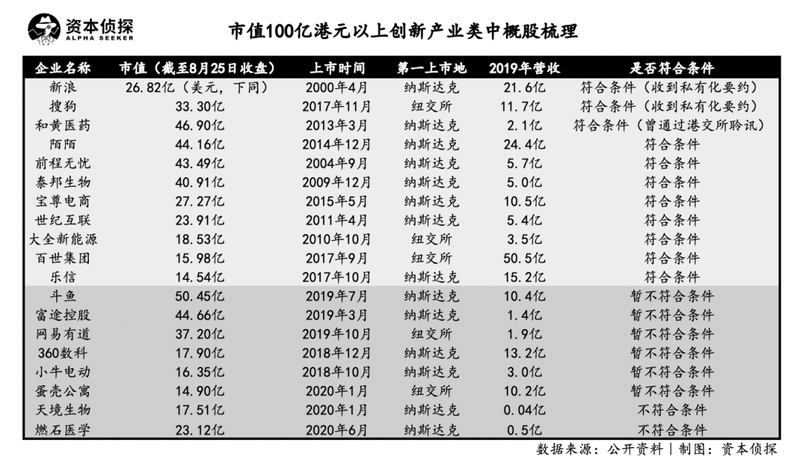

除市值在400亿港元以上的企业之外,市值在100亿港元(约合12.9亿美元)以上、近一年营收在10亿港元以上(约合1.29亿美元)的中概股,也满足港交所对回港二次上市的企业规模的要求。

其实港交所设置的门槛并不高,资本侦探通过梳理发现,美股市场中,市值在100亿港元以上、创新产业类中概股企业约有19家,除两家生物医药类企业之外,其他企业2019年的年营收皆高于10亿港元。

在这些企业中,限制其赴港二次上市的关键因素仍是上市时间,如富途、网易有道、360数科、小牛电动、蛋壳等在2018年、2019年上市的企业,现阶段都不具备赴港二次上市的资格。

符合条件的企业中,百世集团、乐信、宝尊电商等近期都传出了相关消息。其中,有可能最早赴港敲钟的是电商代运营企业宝尊电商,据腾讯证券报道称,宝尊电商或将于9月赴港二次上市,已经选定合作银行,目前正在与花旗集团、招银国际和瑞士信贷集团就上市交易展开合作,筹资金额可能为5亿美元。

在上述所有企业中,排除掉已收到私有化要约以及已在港股上市、提交申请的企业,有条件在今年赴港二次上市的企业约有22家。此外,有不少广受关注的中概股企业,受限于上市年限,现阶段不具备二次上市资格。但可以预见的是,在这些企业年限达标之后,中概股回港二次上市的浪潮在明后年仍将持续。

03

新经济公司IPO的未来之路

在上述符合港交所二次上市规则的名单中,有部分企业逆二次上市的潮流,表现出了私有化的倾向。如新浪在7月份发布公告称收到了初步的非约束性私有化议案,同月,搜狗宣布收到腾讯的私有化要约,根据市场消息,携程同样存在从美股退市的可能。

二次上市与私有化,是中概股向母国资本市场回归的两条路径。基于A股注册制改革与港股股权结构改革的推进,母国资本市场对中概股吸引力日益增强,全球资本市场正处于结构性变化之中。

因此,中概股在当下时点选择二次上市或私有化,一定程度上来说其目的、意义都殊途同归。但在实际操作层面上,这两种方式仍有着极大不同。

二次上市是对现有融资渠道的扩展,且操作上更为简洁、快速。申请第二上市的企业可以直接采用美国会计准则编制财务报表,无需按照香港/国际财务报告准则重新编制报表,这为企业节省了大量精力。并且,第二上市的企业可以申请豁免披露部分财务信息。

从阿里巴巴、网易、京东的案例来看,中概股赴港二次上市的整个操作时间是相对缩短的。也就是说,只要企业符合港交所的规定条件,赴港二次上市的操作难度并不高,时间周期也并不长。

先退市再回国重新上市,则要求企业先完成私有化,再遵守一般的上市规则,按规定流程重新申请上市。这其中,私有化的退市成本较高,且重新上市时需按交易所要求重新编制财务报表,在申请流程、信息披露等方面,均需要满足较多特定要求。因此,在时间上有着极大的不确定性。

虽然操作上难度更大,但是,私有化是一些在美股遇冷的企业,真正能完全回归母国资本市场的方法。对二次上市的企业而言,港股市场只是补充,美股市场才是主要股票流通地,在企业价值判定上有着主导地位,对许多不受美股投资者看好、长期被低估的中概股而言,二次上市的意义有限。

另一方面,在科创板、创业板开启注册制之后,曾经因盈利问题与股权架构问题被A股市场拦于门外的新经济企业,也有了登陆A股的机会。A股市场的高估值对中概股而言充满了诱惑力,但想要回到A股上市,中概股必须经历先私有化退市、再重新上市的路径。

无论中概股们怎样选择,一个明确的方向是——“回家”。时代洪流之下,曾经将纳斯达克、纽交所视为梦想之地的中概股,又纷纷携手回归,港股、A股市场在经过一系列改革之后,成为了更适宜中国企业发展的资本港湾。

这一风向的变化体现在了独角兽的选择之中。日进账四亿人民币的超级独角兽蚂蚁集团,8月25日向上交所和港交所递交招股书,选择在港股和科创板同时上市。

蚂蚁集团是第一个选择同时在港股和A股上市的独角兽,但这一序幕拉开之后,追随者们将不在少数,中国企业与母国资本市场的联系正在日益加深。潮水的方向已经改变。