投稿来源:连线Insight

百胜餐饮集团在美最大经销商NPC国际近期申请了破产保护,再加上疫情的影响,必胜客深陷危机。

NPC国际在美国经营着1227家必胜客门店,占美国总门店约20%。而其破产重组之际,将关闭约300家必胜客门店。

同时,NPC国际已与必胜客母公司百胜集团达成协议,准备出售其剩下的927家必胜客门店。

今年以来,全球不少餐饮巨头宣布了裁员和闭店的计划,吉野家将关闭国内外150家门店,麦当劳将在今年关闭约200家美国门店,汉堡王永久关闭5%至10%的门店。

疫情下门店成本高企,正在进一步拖垮必胜客和NPC国际。今年7月,NPC国际申请破产前已经负债近10亿美元,其表示,疫情下门店的防疫费用高昂,每月要花费公司75万美元。

即使没有这次疫情,必胜客也早已处于悬崖边上了。

必胜客这个老牌餐厅早已光环不再,在棒约翰和达美乐等竞争对手的挤压下,已经丧失了自己的行业地位,销售额下滑严重。

在中国市场,一个明显的变化是,曾经启蒙了一代消费者西餐文化的必胜客,如今的存在感越来越低了。

在疫情之前,必胜客的堂食业务已经有所下滑。在破产申请文件中,NPC国际指出必胜客品牌“菜单创新下降,缺乏清晰的长远策略,品牌辨识度随之进一步下降”。

当必胜客陷入危机,而同属于百胜餐饮集团旗下的肯德基,情况却好得多。

在全球餐饮业爆发裁员闭店潮时,肯德基还没有传出闭店的消息,如今依然稳稳地坐在快餐行业的头部,与麦当劳分庭抗礼。在必胜客中国市场负增长时,肯德基成为了百胜中国的支柱。

为什么必胜客走上了下坡路?这个老牌餐饮品牌能顺利度过这次危机吗?

01

必胜客走下神坛

必胜客曾是全球披萨行业的统治者。1958年,美国卡尼兄弟创立了必胜客,从一开始25个座位,到门店开遍全球超过100个国家和地区,必胜客的规模越来越大,逐渐走到行业头部。

在必胜客的全盛期,人们看到红屋顶,就会想起这家卖披萨的餐饮店,这也是必胜客的经典标识。

但慢慢地,必胜客开始走上了下坡路。

消费者越来越冷落必胜客了。2012年,必胜客度过的第54个年头,抵不住竞争对手棒约翰和达美乐的压力,在美销售额开始下滑,此后并连续7个季度下滑。

英国的情况也是一样。2012年,基金公司Rutland Partners拿下了330家英国必胜客门店的特许经营权,当时必胜客营收基本都处于负增长状态,而这家公司主要投资餐饮、服装和家电等消费领域,以挽救各种走下坡路的公司出名。

但Rutland Partners最终也无法改变必胜客业绩惨淡的现状,最终决定在2017年将特许经营权转卖出去。

必胜客的危机是全球性的,在英国、澳大利亚等全球更多国家和地区,特许经营权一直在频繁转让和出售。

必胜客主要面临的竞争对手是棒约翰和达美乐,棒约翰主打高品质食材,抢占的是高端市场,而达美乐以性价比为特点,还大力发展线上订餐,必胜客则步履维艰。

时至今日,必胜客已经丧失自己的行业地位。美国披萨杂志PMQ曾发布2020年披萨行业报告,其中提到,必胜客已经被达美乐挤下销量第一的宝座,屈居第二位,而增速前20的披萨品牌中,已经没有了必胜客的名字。

疫情之前,必胜客便已有关店计划。百胜餐饮集团首席执行官格雷格·克里德(Greg Creed)曾在2019年第二季度财报会议上表示,将在未来24个月内关闭多达500家店面。

据KHOU报道,必胜客经营着约7450家餐厅,其中有6100家店内就餐的餐厅,另外1350家为提供外卖的餐厅。

格雷格·克里德表示,这次关店的目标是关掉那些表现欠佳的餐馆,并专注于发展披萨送餐服务。

02

肯德基过得还不错

必胜客走下了神坛,而肯德基同样在百胜餐饮集团旗下、同属于快餐,活得却好得多。

这样的结果可能很多人都没有料想到,过去几年,肯德基遭遇的危机比必胜客要多得多。

2005年,英国在肯德基食品中发现苏丹红,这一事件迅速扩散到全球,各国肯德基纷纷下架产品;2012年被爆出“速生鸡”和“药鸡”事件;2014年,肯德基的供应商上海福喜食品有限公司,将过期肉重新切片装进新包装等。

尽管有危机公关将事件平息,但每一次负面被曝出,都给肯德基的品牌形象造成了巨大的打击。

肯德基深受食品安全的困扰,而在当时,必胜客的定位是休闲餐厅,给消费者的印象是有格调、有品位的去处,这比代表着快餐的肯德基定位要更高端。这增强了必胜客的竞争力,在2008年金融危机爆发时,必胜客都保持着增长。

只是如今看到的结果却是,必胜客的存在感越来越低了,而肯德基还是被消费者热爱着。

2020年8月,英国品牌评估机构Brand Finance发布了“2020全球最有价值餐饮品牌”排行榜,必胜客排名第6,而肯德基排名第3。

其实在全球快餐市场,第一品牌一直是麦当劳,肯德基没能打赢竞争赛。但在重要的中国市场,肯德基的市场份额和门店数量却是第一,规模带来了稳定的增长和营收。

必胜客在中国的规模也远远胜过达美乐和棒约翰,但销售额下滑严重。必胜客的客源一直在缩减,高速增长不再,业绩也在不断下滑。

整体来看,过去几年必胜客在不断拖累百胜中国的业绩,大多数情况下增长为负,相比之下,肯德基的正向增长更为明显,这样的状况一直持续到现在。

2020年,受疫情影响,餐饮行业受到重创,必胜客业绩下滑更为明显。7月29日,百胜中国公布了2020年二季度未经审计的业绩,其二季度总收入为19亿美元,同比下降11%,其中肯德基的销售额下降6%,必胜客的销售额下降12%。

在会员销售方面,肯德基的会员贡献了65%的系统销售,必胜客会员销售则占到其销售额的53%。

在必胜客闭店止损之时,肯德基暂时还没有曝出相关消息。在中国市场,必胜客虽然还未关店潮,但肯德基的开店扩张更为明显。

截至2020年6月,百胜中国共拥有9954家餐厅。今年二季度,肯德基共开设了142家新店,截至6月末,肯德基在国内的餐厅数量达6749家。

与之形成对比的是,今年第二季度,必胜客仅新开设了8家餐厅,第二季度末的餐厅数量为2258家。

03

必胜客为何失宠?

必胜客走上下坡路的原因是多方面的。

相比肯德基主打的汉堡,必胜客处在天花板低的披萨赛道。在2012年-2014年,必胜客业绩开始下滑的两年间,整个披萨的市场规模已经不敌汉堡市场。

根据Technomic公司报告,美国整个汉堡市场在2013年销售收入有720亿美元,汉堡的市场是排名第二的披萨市场的两倍左右。

在国内市场,一个明显的趋势是,消费者从过去对披萨具有新鲜感,转变为了习以为常,消费的风向在改变,好伦多等以披萨为主打的餐饮品牌纷纷转型,奔向了其它消费风口。

在披萨、休闲餐厅的细分赛道上,必胜客面临很多竞争对手,但自身并没有给消费者带来多少惊喜。

早年必胜客进入中国市场后,几乎成为西餐和高端的代名词,但慢慢地必胜客的形象发生了转变,变得跟肯德基等快餐品牌定位靠拢。

曾经必胜客和肯德基的选址有着明显的区别,必胜客更趋向于在中高端商圈,而肯德基则在交通枢纽等地段,但现在两者已经没有明显的区别。与此同时,必胜客还在向低线市场扩张,向快餐品牌靠拢,为了促进销量打出降价牌。

在客单价上,必胜客已经渐渐靠近快餐,而食品种类也相差无几。

这一切让必胜客不再具有差异性,苦心经营的高端形象也在消费者心中渐渐消失。

如今的必胜客吸引的不再是中产阶层,而是面向更广大的年轻人,这是在争夺肯德基等快餐厅的受众群体。同时在休闲餐厅的赛道上,必胜客还面临了wagas等品牌的竞争。在年轻群体这一块,必胜客的竞争力还显得不足。

反观肯德基通过营销的方式,吸引了更多新时代的年轻人记住和认同肯德基这个品牌。

2015年,肯德基在广告片中找来不同人来扮演山德士上校,重塑品牌形象。围绕汉堡这个核心产品,肯德基也屡屡推出营销事件,强化消费者的品牌认知,比如2017年,肯德基曾向太空“发射”汉堡、推出“陨石”汉堡等。

近些年,肯德基也在围绕人们感兴趣的一切话题、明星、节日,积极制造营销活动,并通过成功的营销,推动销量增长。

在营销和品牌塑造上,必胜客也尝试了不少方法,但最终效果却一般。

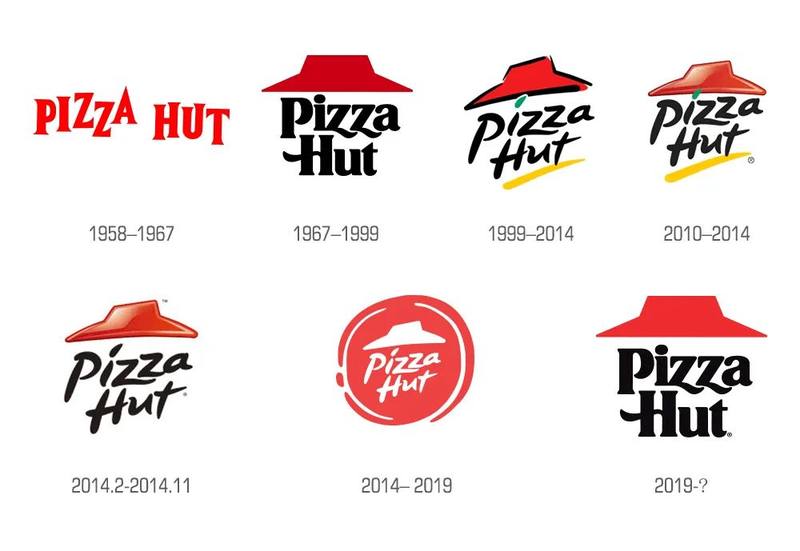

2014年,必胜客为了重振市场,在海外启动了一系列调整措施,包括更新菜单和更换品牌LOGO等。

必胜客曾请来广告公司Deutsch LA为其做改造,更改后的必胜客新LOGO,原屋顶图案由立体三维变为扁平一维,颜色也由红色变成白色。

即使必胜客成立以来一直在改良LOGO设计,但如此之大的变动还是第一次,可是市场几无反响,消费者依然只记得曾经的LOGO形象。

2019年,必胜客又将logo设计变了回来,回归其20世纪的红色屋顶LOGO。

在中国市场,必胜客在年轻化上面做了不少尝试,推出披萨DIY餐桌以及工业风格的门店等。在产品上,曾与施华洛世奇合作推出由2.6 万颗施华洛世奇元素打造成的必胜客经典款超级至尊比萨等,但这些动作没能引起太多关注。

最新的动向是,必胜客正从肯德基“搬救兵”,增强营销实力。2020年初,百胜餐饮集团公布称,肯德基的全球营销总监George Felix将担任必胜客的首席营销官,肯德基的营销战略与创新总监David Graves,将担任必胜客的首席品牌官。

必胜客遇到过不少危机,这是一个传统餐饮品牌,如何在新时代继续存活下去的问题。

2014年,百胜餐饮的首席执行官David Novak曾向投资人说:“多年以来,我们在竞争中经历了起起落落,但是我可以保证我们一定会重整旗鼓。”

如今必胜客在美国又遇到了关店危机,未来它还能重回巅峰吗?