投稿来源:地产资管网

“Life was like a box of chocolate, you never know what you're gonna get.(人生就像一盒巧克力,你永远不知道会尝到哪种滋味。)”——电影《阿甘正传》

6月1日国际儿童节当天,将贩卖“随机性”玩得出神入化的中国潮玩玩具品牌泡泡玛特向港交所提交了招股说明书。摩根士丹利、中信里昂证券担任联席保荐人。

招股书显示,本次IPO前,王宁与妻子杨涛(泡泡玛特副总裁)共同持有公司56.33%的股权,为最大股东;红杉资本中国基金持股4.96%,为第一大机构股东。

这是泡泡玛特第二次上市。2017年1月,泡泡玛特在新三板上市,在2019年3月,从新三板摘牌退市。此次上市相较于新三板退市时的估值增长数倍。

泡泡玛特强大的盈利能力令市场艳羡,这也让创始人兼CEO王宁不用掩饰自己的雄心,“如果再给我们5年时间,我们有可能成为中国品牌中最像迪士尼的公司。”

睿和智库研究发现,北大光华MBA班的求学经历让王宁和他的泡泡玛特完成了一次蜕变,超级IP、盲盒模式和全产业链布局构建了泡泡玛特的成功三角,但成功基因中往往孕育毁灭的种子,泡泡玛特的发展亦有“成也萧何败也萧何”之忧。

01

王宁和泡泡玛特在北大光华的蜕变

历经十年时间,泡泡玛特由一家小店铺发展为潮玩玩具界No.1,正像他快速成长的秘诀一样,是“随机性”的产物。公司创始人王宁曾开玩笑称,“当初创业本来想做A,做着做着做成了B,突然有一天莫名其妙在C成功了,也许有一天我们会在D变得伟大。”在王宁看来,泡泡玛特现在就走到了C。

泡泡玛特成立于2010年。2016年之前的泡泡玛特是一家“潮流用户杂货铺”,只是化妆品、服装、玩具等产品的零售商,没有独有IP,利润不高,是普通公司的典型样子。

2014-2016年,这段在北大光华管理学院MBA班的求学经历让王宁完成了商业意识的蜕变,收获了超半数的北大背景高管团队,重塑了泡泡玛特的战略定位和商业模式。

在此期间,王宁和团队开始探索潮玩玩具市场,并将泡泡玛特转型成IP综合服务运营商。2015年,泡泡玛特引进了来自日本的Sonny Angel系列潮流玩具产品,出乎意料地得以大卖,一年贡献了泡泡玛特当时总销售额的30%。这次试验让王宁相信潮玩市场的巨大潜力。在2016年,泡泡玛特签约了后来作为公司当家花旦Molly娃娃。此时的泡泡玛特已经连续亏损了3年。

而从2017年开始,泡泡玛特之前的一系列商业运作开始发挥威力,公司好像被赋予了某种魔力般的开始起飞。

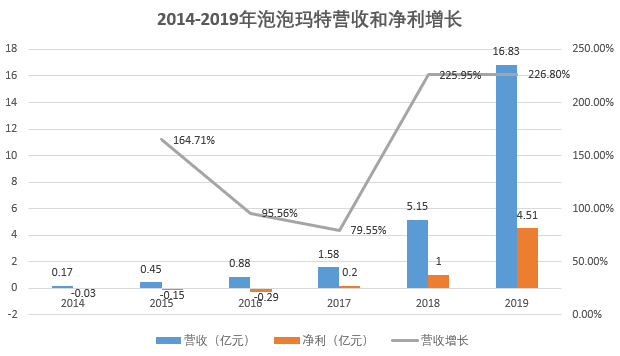

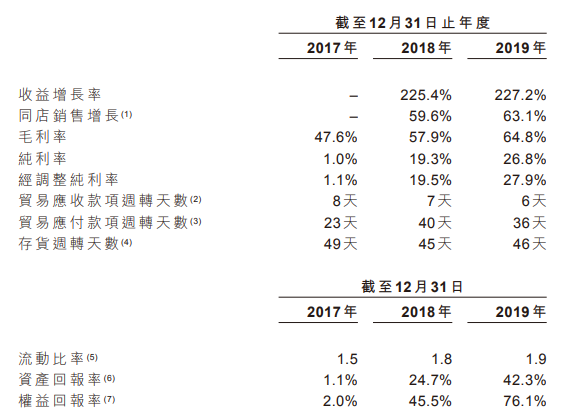

招股书显示,泡泡玛特2017-2019三个年度总收益分别为1.58亿元、5.15亿元和16.83亿元,近两年营收同比增速分别高达225%和227%;2017年-2019年净利润也实现爆发式增长,分别为156.9万元、9952.1万元和4.51亿元,2018年和2019年的同比增幅高达6119%和353%。

来源:公司公告,睿和智库制图

与此同时,毛利率也获得明显提升,从2017年的47.6%增至2019年的64.8%。这个毛利率是什么概念,一般鞋业服装等零售毛利率能达到30%,一般玩具零售毛利率在40%左右,像喜茶和美甲这样的暴利行业,毛利率可达到60%-70%。同行业对比来看,毛利率与泡泡玛特相同的孩之宝,其净利率只有泡泡玛特的四分之一。与另一玩具品牌邦宝益智相比,泡泡玛特的毛利率和净利率分别是前者的2倍和3倍。

而走货方面同样惊人。泡泡玛特的线下店铺净利率近30%,近三年存货周转天数分别是49天、45天、46天,相当于一家健康的快消品公司。

来源:招股书

泡泡玛特成立以来一路受到资本青睐,在经历9轮近8亿人民币融资后,根据弗若斯特沙利文报告,泡泡玛特已经成为国内最大且增长最快的的潮玩品牌。

靓丽的成绩单也让泡泡玛特的估值一路走高。数据显示,2019年泡泡玛特在新三板退市时市值是20亿元人民币,而一年后Pre-IPO轮融资时估值已达到25亿美元,上市后预估市值可能达到40-50亿美元。

无论从哪个方面来看,泡泡玛特都是一家相当优秀的公司。是什么让泡泡玛特完成了从连续三年亏损到年赚16亿的惊人逆转?

02

泡泡玛特的成功三角

IP、盲盒模式和全产业链布局构成了泡泡玛特的成功三角,好的IP是基础,盲盒模式是关键,而全产业链布局则提升了品牌热度和知名度。

1、好的IP是泡泡玛特发展的基础

招股书中泡泡玛特强调,IP是公司的业务核心。泡泡玛特创始人王宁也曾希望,像迪士尼一样拥有大量的有价值的超级IP,去孵化以及挖掘出更多国际化IP并将其商业化。

招股书披露,目前公司共运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP。泡泡玛特发展的历史也证明了独特IP对公司的重要性。Molly为人气最高、也最畅销的IP,2019年基于Molly的产品销量达到4.56亿元。2018年,光Molly系列的营收就占了总收入的41.6%,2019年,Molly系列产品的收入下降至28%,但仍在所有IP中占比最高。

2、盲盒模式加速品牌裂变

尽管泡泡玛特创始人王宁多次声称泡泡玛特的迅速壮大,核心要素是IP本身,盲盒只是载体。但从发展历程看,事实是盲盒模式在公司发展中起到了关键性作用。它就像一剂催化剂,加速了IP的裂变。

作为公司摇钱树的Molly在2006年就已经创作面世,但受限于制造成本和市场,销量一直平平。直到2016年正式与泡泡玛特签约,Molly通过盲盒模式销售才开始表现出强大爆发力。

所谓盲盒,是指消费者购买的潮玩产品在包装盒上没有明确标注,只有打开才会知道自己抽到了什么。盲盒的玩法其实已有百年历史,但泡泡玛特却将这种玩法玩出了新高度。

在泡泡玛特的盲盒中,一个系列一般有13款,其中一款是限定隐藏。一般商家会公布其中12款的样式,但不会公布隐藏款样式。而且,在实际购买中,消费者也并不知道能够买到哪一款,隐藏款则更难抽中。这种随机性带来的刺激,正是吸引消费者“入坑”的关键。

这也导致盲盒的复购率较高,泡泡玛特产品的整体复购率达到58%。

利用随机性所产生的的稀缺,已经形成了一个盲盒的二级交易市场。闲鱼的数据显示,过去一年闲鱼上有30万盲盒玩家进行交易,发布闲置盲盒数量较一年前增长320%。泡泡玛特的盲盒中,涨价最迅猛的盲盒是隐藏款,原价59元的潘神圣诞隐藏款,闲鱼均价为2350元,溢价39倍;Molly胡桃夹子隐藏小王子,均价1350元,溢价22倍。二级市场炒作的热度和价格直接影响到泡泡玛特盲盒的销量。

这跟证券市场的炒作类似,只要二级交易市场持续火爆,泡泡玛特的盲盒就不愁卖。根据国泰君安2019年发布的有关盲盒经济的研究报告显示:天猫上有近20万消费者,每年花费万余元收集盲盒。购买力最强的消费者,一年购买盲盒甚至耗资百万。其中95后占大多数。看到这些数据,王宁老板估计睡觉都能笑出来,盲盒的钱太好赚。

3、全产业链布局以提升品牌热度和知名度

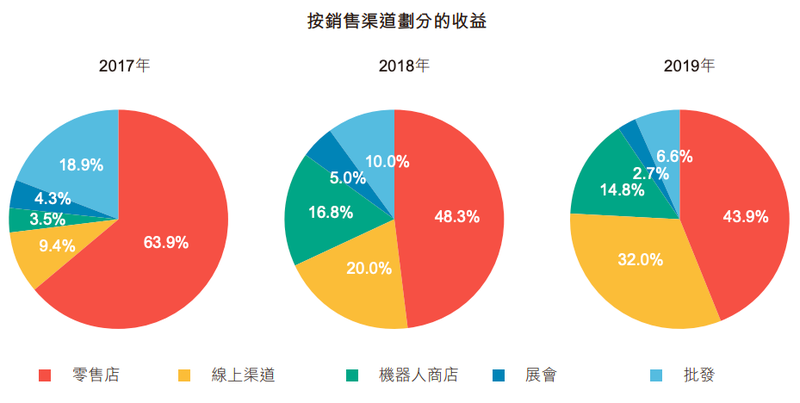

全产业链布局也被认为是泡泡玛特的护城河。泡泡玛特打通了线上线下销售渠道,机器人商店、跨界合作、举办大型展会等推动品牌出圈。据官方数据显示,截止2019年12月31日,泡泡玛特在中国33个一二线城市的主流商圈拥有114家零售店,在57个城市布局了825家创新机器人商店。

除此之外,销售渠道还包括淘宝的天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区以及其他中国主流电商平台等,北京和上海的国际潮玩展也是泡泡玛特经销网络的一部分。在批发渠道方面,泡泡玛特的经销商除中国的22家以外,还有遍布在21个国家及地区的19家经销商。

线上线下狂刷存在感,再通过跨界合作、举办大型展会等多样化的形式来进一步助推潮流玩具被大众所熟知,泡泡玛特构建了完善的潮玩生态体系。

来源:招股书

泡泡玛特自2017年以来每年举行的大型展会活动另一个重要作用是挖掘新IP。公司CEO王宁表示,每年都有数百位艺术家带着作品而来,泡泡玛特会从中选出一些好的IP。举办展会也成为公司战略的重要一环。

03

泡泡玛特狂奔下的隐忧

泡泡玛特的上市有助于打开整个潮玩市场的成长空间。但泡泡玛特在潮玩的赛道上狂奔的时候,发展的风险也不断凝聚。

首先是来自原创IP的危机

泡泡玛特的IP危机表现在主打IP影响力减弱而原创IP进展缓慢。尽管招股书显示,泡泡玛特旗下已经有4个IP的累计应收超过1亿元,但IP的单一性一目了然。潮玩迭代快的属性决定了Molly不可能永远保持当前的热度。公司也承认:“消费品,尤其是潮流文化产品,生命周期相对较短……Molly对我们的销售表现,至关重要。我们无法确保Molly的受欢迎程度和市场接受程度,能继续维持现有水平。”

IP的单一导致对设计师的依赖重,设计师个人行为将对公司经营产生很大影响。此前,泡泡玛特的设计师Molly设计师Kenny wong和毕奇及FLUFFY HOUSE设计师在国外社交帐号上发布疑似港独言论,引发了无数网友的声讨抵制。

IP授权也是一大问题。除Molly之外的自有IP销量占总收益比例较低,这意味着,泡泡玛特的营收和利润大头还是来自于独家授权IP和非独家授权IP,而非自主研发的IP。泡泡玛特也意识到这个问题,此次招股说明书中将“进一步提升艺术家发掘及IP创作和运营能力”列在首位。但研发IP谈何容易,泡泡玛特此前曾一度陷入IP的“抄袭风波”。

作为关键成功要素的盲盒模式蕴含较大的政策风险

让泡泡玛特品牌产生裂变的是盲盒模式,而这种带有博彩性质的模式暗含巨大的政策风险。与盲盒模式相似的是手游中最为盛行的扭蛋抽卡(实体扭蛋机在国内普及程度并不高),而这种模式面临着怎样的政策压力也是有目共睹的,需要明确掉落几率,建立“低保”机制,换言之就是信息需要在一定程度上对用户透明。而盲盒的隐藏娃娃“出货”概率并不透明,一旦公开这个概率,泡泡玛特盲盒的吸引力将大减。

售卖“随机性”本身无罪,就连苹果、麦当劳、星巴克和宜家等大公司,也常常在新年推出另一种形式的盲盒——福袋。但很少大公司将这种方式常态化。以Funko Pop! 公仔闻名潮玩界的Funko公司也仅是做着IP的生意,没有采用盲盒的模式。很难想象,泡泡玛特如果不采用盲盒模式,还能否保持现在的发展速度。

这种游走于“灰色”边缘的销售模式随着规模和影响力的扩大,其被监管风险也将与日俱增。似乎知道这一点,王宁和泡泡玛特在任何场合都不谈论盲盒模式,也不愿承认盲盒模式的巨大作用,而将宣传重点放在突出IP属性上。

另一个风险则来自行业增速减慢

根据佛若斯特斯特沙利文报告,2015年至2018年,全球潮流玩具市场规模的复合年增长率为22.8%,2019年降为17.7%,中国潮流玩具零售的市场规模复合年增长率在2015年至2018年为34.6%,2019年起降至29.8%。

从全球和中国来看,泡泡玛特身处的市场规模增速都在减慢。盲盒热也在悄然降温,入坑的玩家正在考虑从坑里爬出来。与此同时,越来越多的从前单纯兜售潮玩、礼品、杂货的零售商,如19八3、dream castle、酷乐潮玩等,正加速涌入潮玩盲盒市场,这一市场的竞争也在日益加剧。

综合来看,泡泡玛特并不像表面看上去那么风光,“中国版迪士尼”这个泡泡还能吹多久也还未知。如果泡泡玛特想要未来发展的顺畅,可能还需要第二次蜕变。