投稿来源:传习邦

进入6月,美联英语晒出上市之后的第一份“成绩单”。不出所料,是一次完美的报表“洗澡”:从2018财年盈利5300万元“变脸”为2019财年的亏损2.25亿元。

对于一众投资人而言,美联英语,看上去一点不“美”。

01

成人英语,最后一抹“亮色”?

古希腊的神话,烈日炙烤之下,蜡制的翅膀,必定融化。对于国内的英语培训平台而言,一度泛滥的学费贷,就是一个蜡制的翅膀,让行业的巨子一下子“飞”得很高,又在日光的照射下,重重地摔下——从高处摔下,重者直接挂掉,轻者苟延残喘。

2019年的多事之秋,老牌机构韦博英语“跑路”收场,更老牌的英孚英语插上了草标,介于老牌、更老牌之间的华尔街英语则彻底沦为“投诉大户”,居然上演四小时课程收费三千、让一名青岛大学生负债累累的天下奇闻。

成人英语市场,唯一的亮色似乎是美联英语。2020年3月底,在苦苦挣扎两年、三次调低估值之后,美联英语终于以罕见的“借壳上市”方式登陆纳斯达克,完成了三个创始人赵继爽、彭斯光、郭玉鹏的一大夙愿。

根据一个复杂的上市安排,注册在伦敦的EdtechX公司先以现金壳方式上市,再斥资1亿美元与美联英语进行合并交易。最终,美联英语以新实体Meten EdtechX的名义挂牌交易,股票代码为METX。

在不少创业者的心目中,创业是一个目标,也是一个终点。美联的版本稍有不同,上市无非就是“自救”。正因为“自救”而又慌不择路,以至于,大部分华尔街投资者看不懂美联的模式(美联CEO彭斯光语),上市第二日,美联的股价就便暴跌四成,一蹶不振。截止6月,美联的市值不足6亿美元,与上市之际最后一轮融资估值42亿元人民币相去甚远。

美联股价走势图,数据来自雪球

2019年12月,美联启动与EdtechX合并的上市之旅,当时的估值为6亿美元。来自意大利的Azimut基金、来自国内的一家厦门国企分别斥资2000万美元、600万美元“火线“支持美联上市。一再缩水的估值行情、低迷的股价表现,是美联之痛,也是学费贷场景下国内成人英语品牌挣扎求生的一个缩影。

02

一门“夕阳”生意,上市首日跌四成

国内成人英语品牌的困境,在于跟不上时代的步伐。国内的成人英语培训火爆,在于外企初入中国,英语成为白领求职刚需。时移世易,外企集体退却,占据职场中心地位的是新兴的互联网公司。

互联网巨头,信奉平民化的草根文化,高大上的英语根本用不上、完全不需要,构不成求职的门框。英孚、华尔街、韦博、美联四大品牌,看不到留学人口的增加,多媒体时代英语学习的多元化、平民化,沉浸于外企时代“高大上”的回忆,无非是集体犯了一个“时代错误”。

向青少年英语转型、向线上英语转型,本来是行业的共识。然而,随着学费贷的兴起,人为造就一个虚假的“繁荣”。加盟业务的广泛开展,也在造就“全国性大品牌”的虚幻荣光……一系列误判,造成头部英语品牌十年时间无所作为、原地踏步,最终被新兴的少儿英语、在线英语大潮逐渐边缘化。

一般而言,国内英语培训市场分为一般英语、测试英语(雅思、托福考试)、K12课后辅导三大类。据中国产业调研网的数据,2013-18年,国内一般英语年复合增长19%。2018-2023年,一般英语的增速进一步加快,年复合增长达21%。

遗憾的是,一般英语的高成长并未转化为四大英语培训品牌的“红利”。就美联英语而言,2017年的营收为11.5亿元,2018年为12.2亿元,增长率仅为6.5%。2019年,美联实现营收14.5亿元,增长率进一步放缓,仅为1.7%。

美联英语跑不赢大市、落后于时代,已成为不争的事实。作为一门生意,线下门店主导的成人英语培训,在不少人的心目中,早已是一盘out掉的“夕阳”生意。

03

报表大变脸,忍不住“洗了一个澡”

贴近一点考察,美联英语的业务模型似乎更为“明白”。2019年发布的一版招股书显示,美联42%的业务来自学费贷。大规模的学费贷表明,美联的学员再也是以往的外企白领,而是职场小白、涉世未深的大学生。

在华尔街英语的例子里,人们可以看出,在一系列的“神操作”指引下,成人英语培训甚至可以堕落为一个曲线放贷的“生意”:各种虚夸,引诱职场小白上当,最终“货不对板”,引发退费难、大面积的投诉......

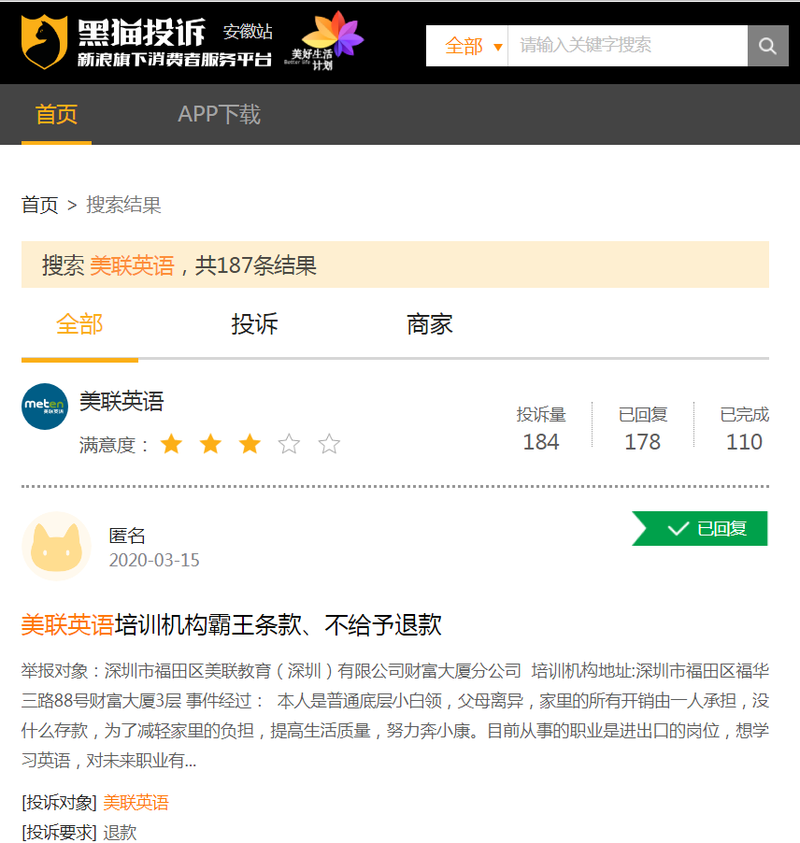

新浪黑猫关于美联英语投诉数据

多个案例显示,华尔街英语,直接把英语培训玩成了“套路贷”“断头贷”,让英语行业集体蒙羞。同为学费贷,美联英语玩得总体上“优雅”,但层出不穷的退费投诉,仍旧是困扰“美联”品牌的头号难题。2018-19年,美联英语的退费率连续两年保持在10%以上,2020财年第一季度高达11.5%。

2020财年第一季度的财报显示,美联可供支配的现金储备仅在1亿元左右。如此之高的退费率,如此之少的现金余额,是不是让人胆战心惊?

成人英语培训是一个人所共知的夕阳行业。美联之所以可以上市,来自相对而言算得上健康的“基本面”。比如,2018年,美联英语12.2亿元的营收,对应的是5300万元的净利润。大面积学费贷美化了美联的报表,让其“看上去很美”。一旦上市成功,原本不“美”的美联第一时间报表变脸:2019年,美联录得14.5亿元营收,亏损高达2.25亿元。上市三个月时间,美联的报表忍不住“洗了一个澡”。

当然,2.25亿元亏损当中,包括2019年第四季度拨备的9130万元“股权激励费用”。面向线上英语、青少年英语转型,是美联的必由之路。转型的关键时刻,创始团队以“股权激励”的名义一把套现近亿元,一般投资人怎么有信心?

04

第一季营收:收跌四成,毛利率“腰斩”

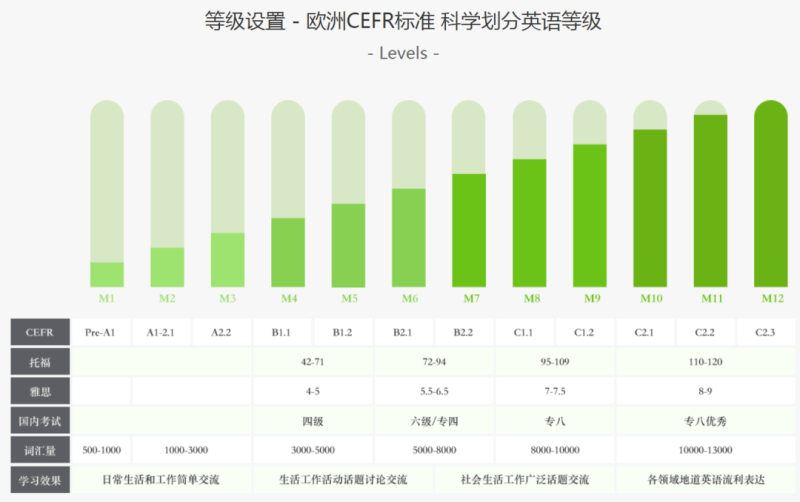

十四年的创业,起步阶段“拷贝”华尔街英语的美联英语,逐步摸索出一个课程体系。比如,美联的课程从M0到M12分为十二个等级,每个等级的收费标准大约为4000元。一个零基础的学员从M0开始“爬”起,一年时间可以“爬”六级,即耗资2.4万元。这个M0-M12的等级科学依据何在?估计也正是美联英语的核心“商业秘密”。

来自美联英语官网介绍

凭借这一核心的十二级慢慢“爬”的英语学习法,美联英语在全国落地32个城市,建立了一个包括136个线下门店的直营+加盟体系。

美联旗下三大品牌,一为主打成人英语培训的美联国际教育,一为主打少儿英语培训的ABC外语学校,一为在线英语学习平台“立刻说”。对应在2019财年的报表,支撑一套英语学习体系、三大品牌、两个连锁、一个线上平台的研发费用,居然只有区区3230万元——相当于51Talk一个季度的研发投入,而另一技术流在线英语平台流利说2020财年第一季度的研发投入高达6亿元。

同一时期,美联英语的销售费用4.4亿元,同比增加3%,占比营收三成。两组数据鲜明对比,生动地表明,一年学费价值2.4万元的美联英语培训,无非是一个“招生”的业务,教研、技术起到的作用,微乎其微。

2020财年第一季度,美联实现营收1.8亿元,同比减少42%,毛利率更是跌至可怜的20%,同比“腰斩”状态。线下校区全线停摆,美联把赌注压在线上平台,在线收入同比增长50%,达到7700万元。上市首季报表,美联策略性地“盈利”,相比于去年同期1020万元的亏损,盈利570万元。

相对于营收缩水四成,杯水车薪的“盈利”有何意义?从“看上去挺美”,到“真正很美”,正是美联必经的一大考验。