投稿来源:中访网

近两年来,申请赴港上市的内地房企越来越多。但是,结果却并非想象中的完美。

随着港交所审核标准的趋严,多家企业在赴港上市过程之中,多次进宫现象屡见不鲜。

2020年受新冠肺炎疫情的影响,房地产行业的风险和不确定性大大增加。

近日,四川领地控股在港交所发布了招股书,正式开启上市征途。那么,对于选择在此时赴港上市的领地控股而言,忧虑或将远高于喜悦之情。

不断扩张下,高负债率下产生的隐患

领地集团于1999年4月在四川成立。

在招股书中,领地集团提到,已形成着眼于成渝经济带及四川省、华中、京津冀地区及粤港澳大湾区的全国化布局。截至2020年2月29日,领地集团有90个处于不同发展阶段的房地产项目,涉及总土地储备为1331.45万平方米。不过,其中57个项目位于四川省,占比超过了63%。

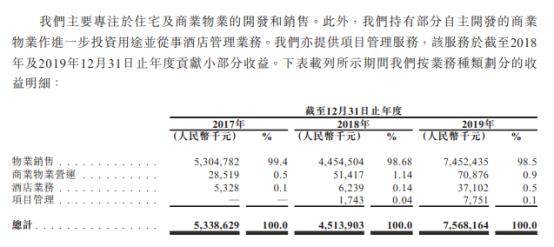

据了解,领地控股主要业务专注于住宅及商业物业的开发和销售,同时也发展写字楼、商业综合体及公寓等商业物业以及运营酒店。

招股书披露,截至2020年2月29日,领地控股已经布局全国20多个城市,拥有90个处于不同开发阶段的项目,总土地储备约为1331.45万平方米,包括未售可销售建筑面积以及已售但未付建筑面积41.24万平方米、开发中物业总规划建筑面积734.43万平方米以及未来开发物业约为555.78万平方米。

领地控股近几年扩张速度较快,但新投资项目主要位于三、四线城市,项目吸引力不足,各个项目价格较低,导致其近几年收益、利润波动较为明显。

根据上市资料,领地控股在过去三年时间内,债务出现了快速的增长。2017年至2019年,领地控股的借款总额(包括计息银行及其他借款)分别为35.86亿、78.54亿及117.55亿元人民币。

招股书披露,2017年至2019年三年期间,领地控股收益分别53.39亿元、45.14亿元及75.68亿元,利润净额分别为6.49亿元、5.18亿元及6.72亿元。2017年-2019年,该公司毛利率分别为20.1%、35.7%及27.8%。

据招股书披露,业绩记录期间,领地受限制现金也不断上升。由2017年12月31日的2.11亿元增至2018年12月31日的5.2亿元,再增至2019年12月31日的16.37亿元,大致与项目数量增加导致的预售活动增长一致。

截至2017年、2018年及2019年,领地现金及银行结余分别为9.96亿元、14.63亿元及31.78亿元,其中包括受限制现金、已抵押存款、银行及手头现金。

对此,领地也在招股书解释,主要是由于物业开发活动及土地收购持续增加导致业务营运所用现金庞大所致。

千亿目标悬而未决

2019年4月,在20周年品牌发布会上,领地集团称将全力以赴完成重点省份70余个核心城市进驻,力保100个以上优质项目覆盖的阶段性战略目标,最终在2020-2021年实现千亿战略的新跨越。

为了实现千亿规模,领地集团开始加强对外合作。2020年3月18日,领地集团与大发地产签署合作协议。据了解,大发地产的房地产开发业务涉足长三角城市群、粤港澳大湾区、中部城市群、成渝城市群等。

销售额是中国房企们最为关注的指标。尽管已经成立20多年,领地集团的销售规模,好像依旧只有两百多亿。不过,这丝毫不影响领地控股的千亿蓝图画卷。

据了解,领地控股的部分项目的资金通过信托融资筹得,领地控股的合作伙伴有四川信托,中诚信托,五矿国际信托等。信托融资成本高,并需要抵押公司或土地股权,导致领地控股整体融资成本居高不下。

据公开资料,2018年10月为筹集广东惠州地王项目的资金,领地控股向中诚信托抵押了54.42%的土地股权,并质押了项目公司100%股权,融资的成本达到13-18%。2018年8月,领地控股为筹集开发领地乐山澜山项目的资金,向四川信托质押了项目公司33%的股权,融资成本为8.1-8.9%。

这样看来,领地控股想通过IPO来打通资本市场,拓宽海外融资渠道,既是实现千亿计划的必由之路,也是纾解财务困境的最佳选择。不过,就据招股书披露的各项数据,领地目前的经营和财务状况不容乐观。