投稿来源:传习邦

瑞幸之后,中概股的圈子风声鹤唳。先有爱奇艺遭遇做空狙击,后又好未来自曝轻课财务造假,又有跟谁学接连下跌……作为国内长视频行业的领袖平台、“中国的Netflix”+烧钱大户,每个季度都亏20亿的爱奇艺怎么了?

01

多空搏杀,爱奇艺遭遇做空

2017年的《楚乔传》是史上第一部播期内全网播放量突破400亿的电视剧。有井水处,必有《楚乔传》!……问题是,你真的相信吗?电视剧的网剧时代,刷播放量、刷评分、刷口碑,成为网剧营销公开的潜规则。网剧行业的造假之风,刷数据“刷”到什么程度?2018年,终于“刷”到平台方爱奇艺也难以容忍的地步,索性不再显示前台播放量,代之以虚幻的“内容热度”。

网剧刷量的不正之风,有没有侵蚀平台化爱奇艺的资本信誉?美东时间4月7日早盘,在瑞幸暴雷的风暴眼,做空机构Wolfpack Research抛出又一个“重磅炸弹”,质疑爱奇艺夸大用户人数、夸大收入、夸大广告营收。

瑞幸炸雷之后,市场人士已成惊弓之鸟。更可况,Wolfpack Research的做空报告在劲爆程度上有过之而无不及,指控爱奇艺2019财年虚增营收80-120亿元,付费用户数虚夸42-60%。做空报告一出,爱奇艺股价失守,一度超跌10%。

图片来源:Wolfpack Research做空报告

爱奇艺是又一个瑞幸?至少在快速应对方面,不是。做空报告发布不久,爱奇艺第一时间针锋相对予以反击,指责Wolfpack Research的报告存在“大量错误的、未经证实的陈述”,得出“误导性结论和解释”。随即,一众多头奋起反击,爱奇艺股价迅速回升。多空搏杀一天,爱奇艺股价做空当日不跌反升,上涨3.22%,市值站稳在120亿美元之上。

02

“邪不压正”,爱奇艺龚宇火线反击

传习邦了解到,WolfpackResearch是一家成立仅一年的做空机构,操作风格与浑水一样,针对中概股“大开杀戒。不过,Wolfpack的做空水平与浑水不可同日而语,2019年大举做空趣头条便是铩羽而归。

爱奇艺的做空报告,Wolfpack仅在北上广三地访谈了1563名爱奇艺用户,引用互联网咨询机构QuestMobile的相关数据,以及两家匿名广告公司的信源。相比之下,为了做空瑞幸,浑水调动了92名全职员工、1418名兼职员工,监控瑞幸981个门店客流量,录制11260小时录像。就扎实程度、投入规模而言,Wolfpack的“功力”“火候”明显差好几个档次。

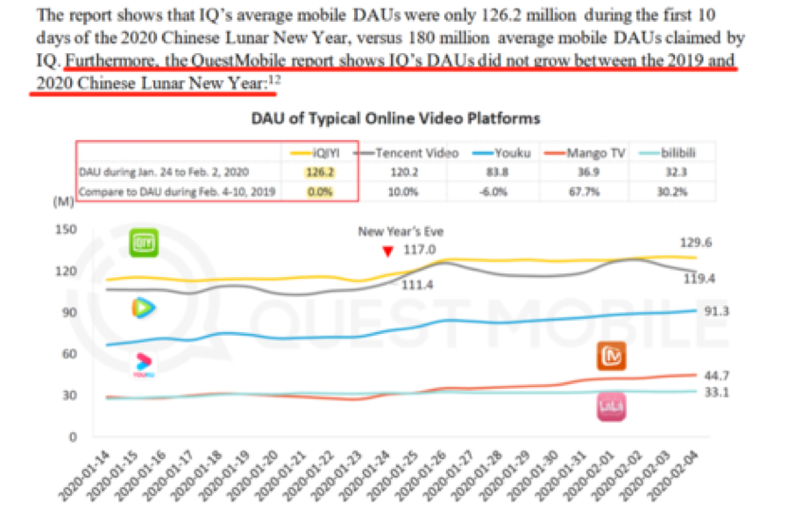

比如,仅根据QuestMobile的移动端数据、两家匿名广告公司的后台数据,便得出“爱奇艺虚增日活用户”的结论,显然有欠严谨,是一大硬伤。2019年10月,爱奇艺首席内容官王晓晖披露,爱奇艺独立设备数6.17亿台,日均独立设备数1.75亿台。爱奇艺2019年财报显示,爱奇艺APP端日活用户 1.4亿。

QuestMobile也是一家商业公司,采样、信誉都有折扣可打。传习邦注意到,比如,QuestMobile在一份报告中指出,“春节期间”日均活跃用户TOP10 APP排名榜单,另一份“疫情期间”报告,APP日活增速榜中亿级阵营的前五位分别为抖音、快手、微博、爱奇艺、快手、今日头条,抖音排名第一,赫然缺席了微信、QQ。

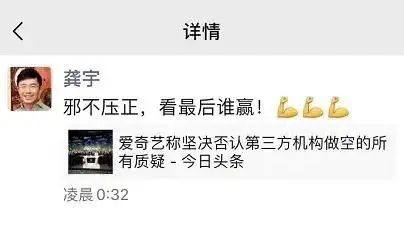

爱奇艺CEO龚宇朋友圈截图

对于Wolfpack Research的做空,业内人士纷纷力挺。搜狗CEO王小川公开表态:相信龚宇为人,“爱奇艺不可能造假”。爱奇艺CEO龚宇则九个字回应:“邪不压正,看最后谁赢。”雪湖资本普遍传言为瑞幸做空事件的幕后推手,浑水在中国区的合作伙伴。爱奇艺做空之后,雪湖资本毅然站在多方一边,大幅加仓爱奇艺股票。

03

三大缺陷,暴露爱奇艺模式危机

连幕后做空大佬雪湖资本CEO马自铭都出面力挺,爱奇艺已经成功走出做空阴影?并不全是。4月8日,爱奇艺再次下跌4.57%,多空搏杀仍在持续。另一方面,Wolfpack Research的报告尽管粗糙、“粗暴”,至少暴露了爱奇艺三方面的缺陷——

一是信息披露方面的硬伤。多平台多渠道的爱奇艺,存在大量的第三方渠道、合作伙伴,联合收入的分成方式、计算方式由不同的商业合同约定,会计处理方式并未完全公布。大量存在的版权互换,具体的作价方式也未充分披露。内容发行、IP授权、广告业务、会员业务存在大量的递延收入,计入营收的方式,有待进一步披露。

一是困扰行业的刷单问题,爱奇艺能否“免疫”。比如,中国人口14亿,一部电视剧再火爆,也不可能400亿的观看量,原本是常识。再比如,Wolfpack的报告指出,爱奇艺的多个热门综艺,人口稀少的西藏、海南、宁夏、内蒙古却跻身观看量前十的榜单。其中,有没有蓄意的刷量?只能依靠心证。

更重要的是:爱奇艺创业十年,视频行业公认为一骑绝尘的龙头老大,却从未盈利,亏损甚至一路放大,长视频为主导的商业模式,是不是存在本质上的缺憾?2019财年,爱奇艺实现营收290亿元,同比增长16%,亏损却高达93亿元。2017年以来,上市之后的爱奇艺每个季度亏损都在20亿元左右,扭亏之路,竟在何方?

资料来自蓝猫数据

截止2019年第四季度,爱奇艺付费用户高达1.07亿,同比增长22%。每12个中国人当中,就有一个是爱奇艺的付费会员。首先,正如Wolfpack所质疑,这个数据靠谱吗?其次,即使数据完全靠谱,在行业风口专业短视频之际,长视频主导的爱奇艺进一步的增长,依旧潜力巨大?

04

多元化冲动,爱奇艺是不是“太重”?

实际上,除了会员付费、在线广告、内容分发业务之外,爱奇艺也在尝试业务多元化。2019年财报显示,爱奇艺平台游戏、IP增值授权、电商、直播、艺人经纪四面开花,四处尝试。然而,谈何容易,合并起来的“其他收入”只占总收入的12.8%。下一个拳头业务,爱奇艺实际在努力求索的过程当中……

另一方面,爱奇艺面临的整体经营环境却在变差。即使疫情期间,在线流量大爆发,爱奇艺给出的2020财年第一季度净收入增长也只在2-8%之间。国内经济受到疫情影响,广告大环境正在变差,付费用户增长、用户arpu值都在遭遇瓶颈。

爱奇艺股价走势,数据来自雪球

瑞幸的“增长”,离不开砸钱广撒优惠券;爱奇艺的成长,离不开花大把银子购买长视频版权……同把一个互联网业务做得“太重”。“烧钱”十年,爱奇艺的商业模型真的可以永续吗?

在线教育与爱奇艺同处于内容赛道,商业模型做得“太重”,对一些公司而言,也是不得已的选择。面对爱奇艺的做空风险、成长焦虑,正在野蛮生长的在线教育巨头是否有所启示?