投稿来源:传习邦

国内中小学课外辅导市场,最大的特征是分散。新东方、好未来双巨头加起来的市占率不超过5%。最保守的估计,散布于全国大中小城市的补习班便有上百万之多。在去年的教培大会上,新东方创始人俞敏洪披露,教培行业一共吸收了600多万大学毕业生,为国内“强就业”的一支主力军。

武汉发生新型冠状肺炎病毒之后,绝大部分中小机构遭遇线下停课三个月的严重危机,据保守估计,35%的机构最终不得不倒闭关门。中小学课外辅导市场,在发足狂奔、野蛮生长20年之后,真正意义上进入一个大整合的时代。然而,整合的时代,谁在是教培行业终极的整合者?

根据传习邦的观察研究,教培行业可能的整合者来自三个方向:一是“拼盘”上市的资本玩家,一是财大气粗的互联网巨头,一是野心勃勃的区域级强势品牌。

01

上市公司“跨界”整合,留下一地鸡毛

教培业的分散,有两大直接原因,一是门槛低,极简状态,一间租来的教室、一个老师、一块黑板,便可开班、创业。好未来的创始人张邦鑫,便是在这样的极简状态下,凭借奥数热的东风,一路做大,成为国内教培小升初的王者。另一大原因则是中小学教育的本土化特征。现行体制下,教学活动围绕区域展开,不同省份、不同城市教学进度不一样、教材版本不一样,中考、高考的考情不一样,补习班想要“全国一盘棋”,事实上不可能。

2019年教育相关主要并购,根据来自公开资料整理

因为行业格局分散,国内教培行业从来并不缺乏,以“整合”作为号召的“梦想家”、 先说“拼盘”上市。国内教培行业的高度分散特征,早为投行界所发现。2015年前后,以国内A股为阵地,在“看得见”“看不见”的资本之手撮合下,数十家上市公司跨界转型教育,短时间内堆砌成一个蔚为壮观的A股教育板块。在资本催生下,一路并购的全通教育,一度股价超越茅台,成为两市“股王”,各路资本赚得盆满钵满。

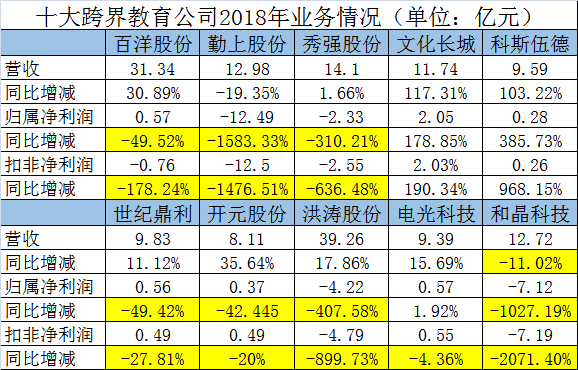

跨界转型,不同行业、不同背景的企业,强制“嫁接”在一起,副作用也是明显。仅仅过了5年,当初跨界教育的上市公司,几乎无一例外,集体溃退,只留下一地的鸡毛,让轻信跟进的中小股民吃尽苦头。举例而言,资本撤退之后,当年的“股王”全通教育股价跌去九成以上,创始人家族不得不火线“交枪”,由国资接盘。做罗非鱼养殖的百洋股份,也是类似的版本,“吃进”火星教育之后难以消化,一次性亏损3亿元,无奈由另一家国资接盘。

02

安博、朴新“拼盘”上市,经历一场大溃败

跨界整合不靠谱,资本助力下的业内“拼盘”,可不可行?安博教育、朴新教育先后作出了“示范”。示范的结果,一度吃下几十个线下机构的安博,经历了教培业罕见的一场大溃败,基本亏光吃饭的本钱。第一次海外上市被迫摘牌之后,痴心不改的安博二次上市,结果是实质只剩3400万美元(不足2亿元人民币),市值赶不上旗下中小学校园的实际价值。

如果说安博“拼盘”上市失败,根源在于创始人黄劲出生IT,根本不懂教育,那么,朴新教育的掌门人沙云龙却是教培业一位公认的大咖。新东方的发展历程,有“前三驾马车”“后三驾马车”的说法。前三驾马车,指的是俞敏洪、徐小平、王强,为新东方草创期的灵魂人物。徐小平、王强退出之后,俞敏洪实际上也在淡出新东方的日常运营,俞敏洪的补习班同学周成刚长期担任新东方集团CEO,与基层校长出身的沙云龙、陈向东合称后三驾马车,为新东方的全国扩张、K12转型立马汗马功劳。

告别新东方之后,沙云龙创办了朴新教育,开启了安博之后教培业又一次“拼盘”上市盛举。实际的结果是,即便斥资8000万美元“消化”一度与新东方齐名的语言培训巨头环球雅思,朴新仍在上市一年之后交出巨亏5亿元的年报。一年亏掉了一个2018年的跟谁学(由新东方后三驾马车之一的陈向东创办),可谓惊天动地。市值方面,朴新也是一路“腰斩”“再腰斩”的溃败走势,股价由上市之际的17美元发行价,跌至4.5美元上下,缩水八成之多!照目前的走势来看,朴新的“拼盘”整合,或许正步安博的后尘,沦为教培行业的一大反面教材?

根据来自公开资料整理

无论是上市公司跨界,还是行业大佬“拼盘”,无一不是一场大败局。很显然,不尊重教培行业的一般规律,资本的实力再雄厚,整合的意愿再强烈,强扭的瓜总归不甜。

03

流量大战分出胜负,六成机构“失血”而死?

再说第二类的“绯闻”整合者——互联网巨头。关注在线教育一般走势的研究者都注意到,尽管在线大班课跑出了一个“成功”范式,以在线的名义强势整合行业,尚未发生。2019年暑期,以学而思网校、猿辅导、作业帮为代表的的在线巨头发起了一场“清理江湖”的大手笔投放,在各大流量平台砸下40亿元之巨的流量费。经此一役,在线三强,格局隐现,在线教育的流量开始向头部品牌集中,大部分中小平台必将失血而死。

正是基于这一判断,正当松鼠AI掌门栗浩洋喊出“60%的线下机构会死”,精锐教育CEO张熙忍不住反唇相讥,点出“60%中小在线机构会死”的断言。两个60%之争,从不同的角度出发,分别点出了中小机构眼下面临的深重危机。在行业马太效应凸显之际,在线巨头的进攻,正是以一大批中小机构的灭亡作为代价。

因而,尚未发动收购战车的在线三强,确为教培业整合者。不过,它们的“整合”过于残酷,正以“垄断”在线流量的方式,大面积消灭缺乏竞争力的中小在线机构。对于盘踞一方的线下“地头蛇”,在线三强暂时无力伤及。举例而言,即便发生过2019年暑期的流量大战,拒绝正面迎战的卓越教育一门心思围绕“强语文”线下发力,依旧斩获了80%的高成长。雄霸广州的卓越如此,深耕深圳的思考乐,也是如此。

长期以来,线下机构的“低增长”印象,无非是资本刻意造成的一个假象。只要国内中小学教育的本地化不变,本地化“地头蛇”各霸一方、茁壮成长的国内教培业大格局,就不会根本上改变。

04

区域龙头,这厢风景独好,卓越增长八成

因而,在教培业未来的整合者当中,传习邦认为,区域强势品牌正是一支生力军,甚至是决定性的力量。国内中小学教育的区域化特征决定了本土化教研、本地化师资、家长&学生本地化的“提分”需求,正是一道牢不可破的防波堤,为卓越、思考乐们成功圈下属于自己的园地。教培业的第一波整合,必将是区域品牌趁着疫情之际,进一步挤压区域内弱势品牌的生存空间,或是通过“挤垮”,或是通过并购,快速消灭对手,形成区域内的准垄断态势。

对于区域巨头而言,与其“看着别人的糖甜”,不如转过头来,盯紧“自己锅中的肥肉”,进一步发挥本地化教研、本地化师资,满足本地化的“提分”需求,加速完成教培业的区域整合。其实,K12流量本质上在学校一端,没有学校老师对于补习质量的认可,家长怎么可能乱给孩子报班?对于区域教育资源的把控,正是教培“地头蛇”与生俱来的优势。

疫情当中,线下教学全面终止。一些在线流量巨头却认识到区域“地头蛇”的巨大潜在价值。

字节跳动CEO便为其中之一。在走了一大段弯路之后,一心通过孵化、并购挤进教育圈的字节跳动下一步的发展重心,正是趁着疫情之机并购一到两家营收亿元级别的区域强势品牌。这正是线下教培的一次价值发现。