投稿来源:传习邦

进入3月,国内中小学仍未正常开学,在线巨头纷纷展开第二轮大规模“送课”,继续收割残存的在线流量。

强者愈强、弱者愈弱的马太效应进一步凸显。连续两轮超大规模流量大战之后,对于一大部分中小在线教育机构而言,胜负已分,创业之路正在走向终局。

01

流量大战,在线三强主导市场

受制于云技术、直播技术的瓶颈,国内在线教育的整体发展状况,落后于电商3-5年。国内电商的主流,从C2C时代的淘宝,经由B2C时代的京东、天猫,发展至电商巨头的“新零售”转型,京东、天猫、苏宁三强并峙。后起之秀,只有拼多多以“五环外中国”为基地,完成逆袭,最终锁定行业竞争的终局。

相比之下,国内在线教育的发展,一直束缚于带宽技术、直播技术,无法与电商行业步调一致。2018年,正当国内电商巨头彻底完成供应链的云计算化、获客端口线上线下融合的多元化,国内在线教育才逐步消化云计算、直播技术,推出第一个真正意义上规模化、普及化的杀手级产品——直播双师大班课。

某培训机构直播双师大班课

比照电商的发展,国内在线教育正处于B2C的时代。在标准化的教研、师资(供应链)的基础上,打造标准化的产品和服务(在线大班课),再通过大流量平台、社交平台批量分销,正为在线教育创业公司的固定打法。

标准化的产品,可以批量分销,但也意味着行业性的趋同。在一个同质化竞争的市场,比快、比规模是建立竞争壁垒的唯一有效手段。对于行业而言,2019年夏天是一个标志性的时间节点。当时的暑期大促、跟谁学逆袭上市,为两大节点性事件。暑促招生,以学而思网校、猿辅导、作业帮的B2C在线教育巨头拢共投入40亿元之多的“弹药”。

流量大战之后,一大批在线机构迅速边缘化,只能在细分市场维持一线生机,行业的主流地位逐步由在线三强锁定。

02

跟谁学逆袭,一个3+1的在线格局

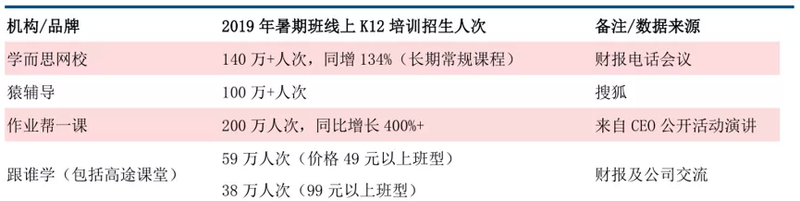

中小机构当中,跟谁学专注于在线大班课,“只做一件事”,以类似拼多多的手法聚焦在“五环外中国”,总算绕过流量大战的危机处境,最终形成国内B2C在线教育3+1的格局。跟谁学连续5个季度营收增速超过400%+、连续7个季度利润增长超过400%+,市值一度突破百亿美元。对于跟谁学超出一般认知的“高增长”、“高利润”,行业人士普遍存疑,引发跨国做空机构的做空之举。

B2C在线教育3+1相关数据

不管怎么说,对于B2C在线教育,跟谁学作为业内的“拼多多”,已然提前登场。B2C的业态,一大特征就是趋向垄断,在线流量以更快的速度向头部机构集中。电商行业如此,在线教育行业的一般发展规律也是如此。实际上,对于一家标准的互联网公司而言,“低价”、“免费”为定势思维,不趋向事实上的垄断,基本难以最终盈利。

在传习邦看来,2019年的暑期流量大战,造成了B2C在线教育格局的分化,流量向头部平台集中,社会资本追逐流量,也向胜出的在线三强进一步集中。败下阵来的中小在线机构,立即面临着资金不足、流量不足的尴尬。

突然到来的武汉肺炎疫情,无疑加速了B2C在线教育的分化。疫情发生之后,业内的超级巨头迅速响应,第一时间祭出“免费”、“送课”的法宝,以“公益”的名义,收获最大规模的免费流量。举例而言,疫情开始之际,三强之一的学而思网校迅速展开一轮超大规模的“公益”投放,学而思网校的“停课不停学”产品大量BD,基本覆盖国内城乡的每一个角落。结果是:疫情期间,学而思网校的流量暴增2000%,据说只用15天便已完成全年的拉新任务。

03

两个60%之争,暴露行业生存危机

相比之下,中小在线机构,要么响应迟缓,要么无钱投放,只能龟缩在细分市场,逐渐施展不开。可以说,疫情期间的“公益”营销,对于行业而言是一次更大规模的“洗牌”。强者愈强、弱者愈弱的马太效应,正在持续显现。

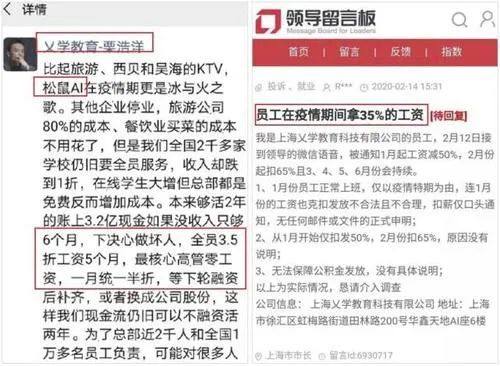

举例而言,行业备受争议的乂学教育(松鼠AI)便是一个典型。疫情期间,乂学的2万个线下加盟店一夜停摆,只得不顾劳动法的硬性规定,三五折发放员工工资。另类的“自救”之举,引发轩然大波。

网传栗浩洋朋友圈图片

一个有趣的插曲是,为了“自辩”,乂学创始人兼CEO不惜拿国内的中小线下机构垫背,声称疫情之后60%的线下机构会以倒闭告终。主打高端一对一的OMO大佬、精锐创始人兼CEO张熙反唇相讥,反而指出疫情结束60%的在线中小机构会以倒闭、消失告终。

两个“60%”之争,吸引了行业的眼球,却也在某种程度上揭示出国内教培圈的真实境况。一方面,疫情肆虐、群防群治,学校开学一再推迟,据乐观的估计,中小学校恢复正常的教学持续也要在3月底之后,线下辅导班或许进入5月才能全面恢复正常。长时间无收入,转入线上立马又会遭遇收入锐减、教学难题提升两大窘境,不少中小机构确实遭遇到最严重的生存危机。

04

大树底下不长草,N个只能活一个?

另一方面,两次超级的流量大战之后,在线教育3+1的格局进一步巩固,逐渐“垄断”大部分的全国性流量。2月底、3月初,K12课外辅导圈由寒假班转入春季班,在线三强又一次展开新一轮的“送课”营销。对于产品和服务同质化、被迫与在线三强同台竞技的中小在线机构而言,大树底下不长草,流量荒、资金荒,已是不得不面对的残酷现实。

对照国内的电商行业,庞然大物的京东在持续亏损多年之后,最终盈利、上市,除了一两个例外事件(如拼多多的逆袭),一度如火如荼的电商创业事实上已提前终结。B2C在线教育的商业模型,通过网络售卖标准化、可复制的服务产品,与电商相比有其特殊性,但总体发展规律趋向一致。

一旦各自“烧”掉数十亿的B2C在线教育巨头隐然出现在地平线上,对于一众中小在线机构而言,“要么现在死、要么将来死,终归难逃一死”,也许正是宿命。

即便躲在一个细分的角落,最终收获的也许只是一种虚幻的“安全”之感。电商行业的一度“安全”的聚美优品、唯品会便是前车之鉴。逐步趋向垄断,N多之中只能活一个,这似乎是一条铁律。

相对于线上而言,线下的中小机构以本地化师资、本地化教研为防波堤,占据一个更加安全的阵地。一旦疫情过去,困难也会逐渐过去。一部分实力强大的“地头蛇”甚至会从开办本土化的网校出发,逐步向OMO在线教育演化。百花齐放的K12教培圈,这当然是另外的一道风景。