投稿来源:大董酷评

当前针对二手房市场的分析,多集中于成交和挂牌数据分析上,诸葛找房基于此也进行了大量的市场研究分析。但是,房地产经纪人作为市场的重要参与方之一,目前从经纪人角度出发的研究分析还较少,为了能够全方位、多角度的了解二手房市场,诸葛找房自2019年10月起针对全国房地产经纪人展开月度二手房市场情况问卷调研,以下为11月经纪人调研(第2期)结果分析报告(第1期调研报告详见《10月经纪人市场表现调研报告》)。

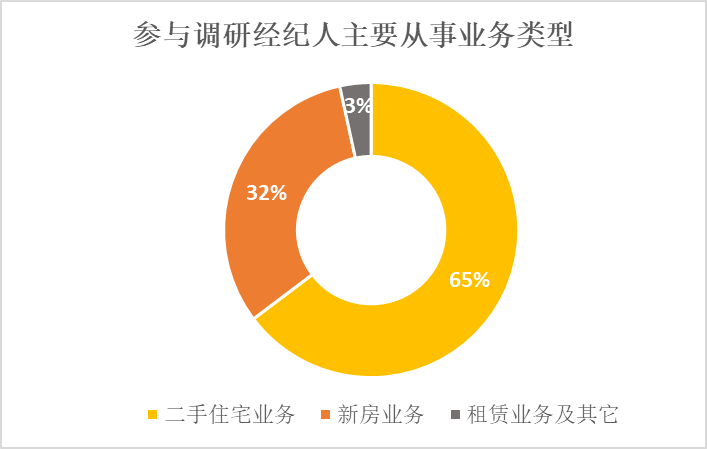

11月参与调研的经纪人中,主要从事二手住宅经纪业务的占比65%,从事新房业务的占比32%,从事租赁及其它业务的占比3%。本报告将重点关注二手房经纪人所反馈的市场表现与市场信心。

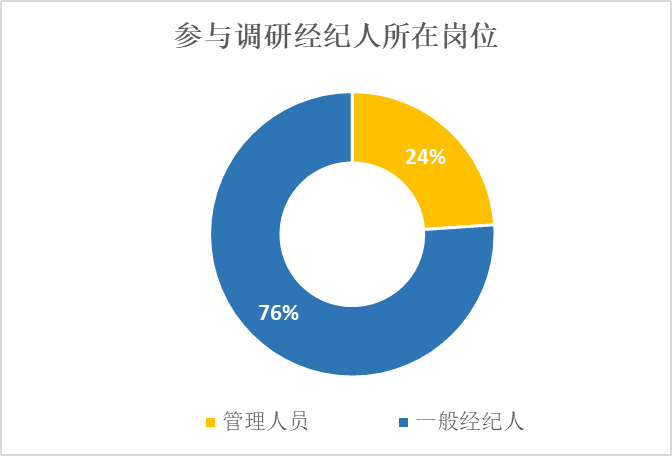

此外,由于经纪人所在岗位对于市场情况掌握的差异性,本报告将从经纪人和管理人员(包括店长、区域经理、合伙人和公司老板)两个角度进行对比分析。本次参与调研经纪人中,经纪人占比76%,管理人员占比24%。

本报告对经纪人市场信心的分析主要包括三个方面:一是经纪人对下月市场信心的直接反馈,并通过交叉分析了解影响经纪人市场信心的因素;二是对经纪人11月所处市场环境的反馈加以描述,反映经纪人当月业务状况以及市场整体行情有无重大变化;三是通过交叉分析,对经纪人乃至经纪机构当前生存现状加以分析。

一、市场信心:持转暖和变冷比例均上升,彰显城市市场分化

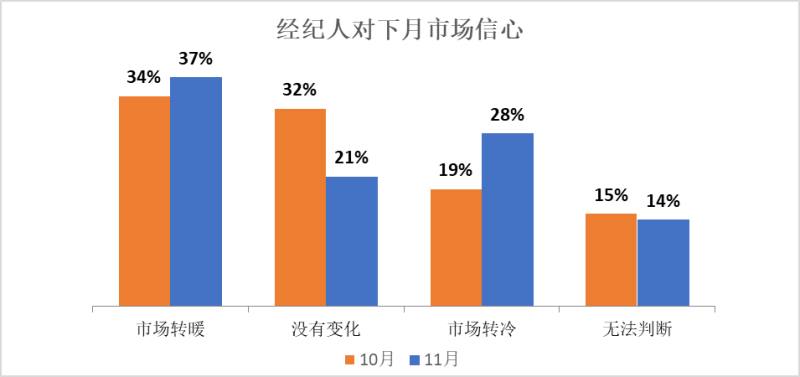

1、超1/3经纪人持市场转暖信心,但亦有近1/3持市场转冷态度

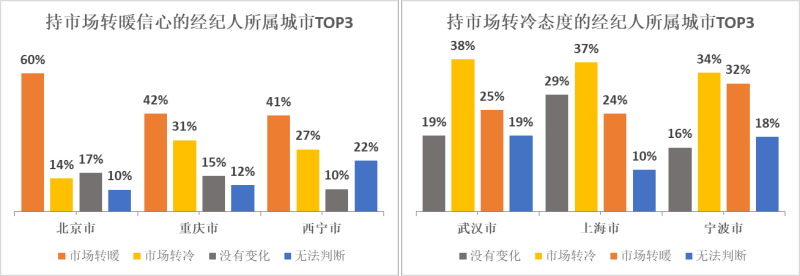

整体来看11月参与调研的经纪人对下月市场信心的反馈,仍是持有市场转暖信心的经纪人占比最多:其中37%对下月市场转暖有信心,较上月增加3个百分点;但28%持市场转冷态度,较上月增加9个百分点,增长显著;21%认为市场将没有明显变化,较上月减少11个百分点。一线经纪人对市场信心的两极化更加显著,认为市场无变化或不确定的情况减少。而进一步按城市分析发现,不同城市经纪人市场信心差异显著,其中经纪人市场转暖意愿占比前三的城市分别为北京、重庆和西宁;经纪人持市场转冷态度占比前三的城市分别为武汉、上海和宁波。

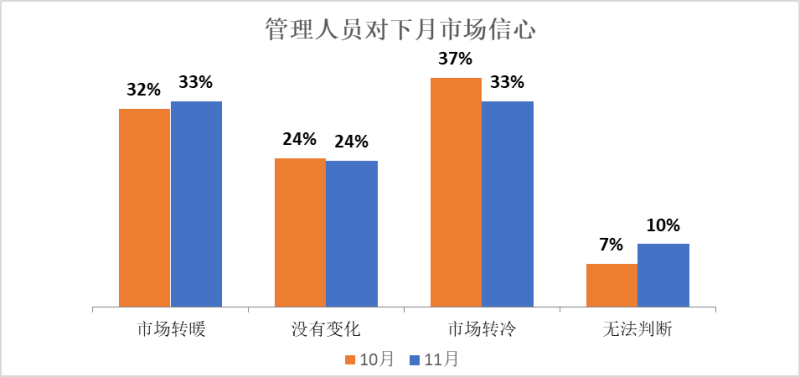

而管理人员的市场信心略有提振,认为市场转暖和转冷的占比持平,均为33%,但认为市场转暖的较上月增加1个百分点,认为市场转冷的较上月减少4个百分点。总体上来看,管理人员对下月市场信心转暖情绪提升。

2、经验较少经纪人和经验丰富管理人员认为市场转暖比例较高

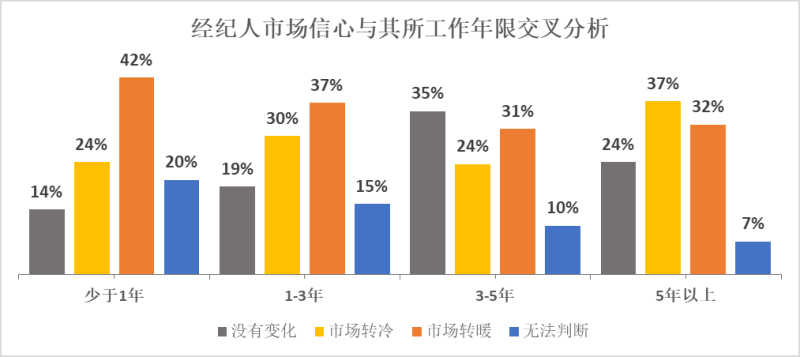

通过交叉分析经纪人市场信心与其工作年限可以看出,对于经纪人而言,工作年限越短的,对下月市场转暖信心更高,其中工作少于一年的经纪人中,42%对下月市场转暖抱有信心;而工作5年以上的经纪人中仅有32%认为下月市场转暖,认为市场转冷的占比为37%,超过认为市场转暖的。由此可见,经验越浅的经纪人,与其说市场信心更足,不如说期望下月市场转暖的意愿更强。

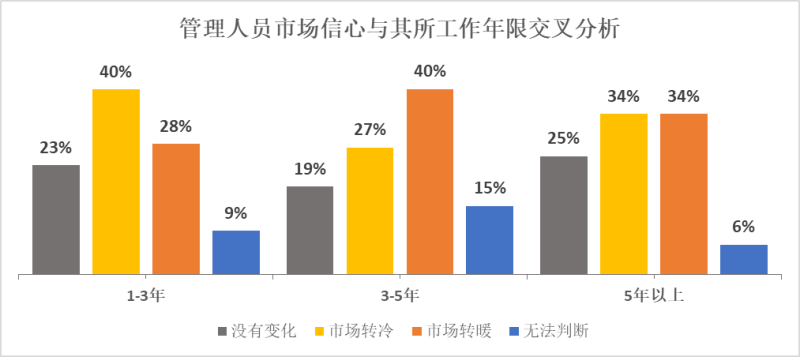

而对于管理人员而言,其工作年限越长的,对市场转暖有信心的反而越高,其中工作1-3年的管理人员认为市场转冷的占比40%,远超过认为市场转暖的20%;而工作3-5年的管理人员认为市场转暖的占比40%,远超过认为市场转冷的27%;工作5年以上的管理人员认为市场转暖和市场转冷的比例相同,均为34%。由此可见,经济丰富的管理人员认为市场转暖的。

二、11月市场表现:二手房市场活跃度下滑明显

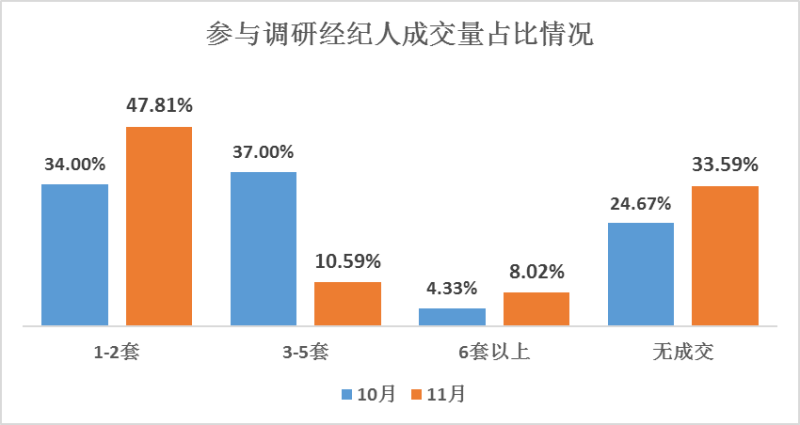

1、成交多套经纪人占比大幅收窄,三分之一经纪人无成交

通过对比10月、11月份经纪人成交量可以发现,11月经纪人整体成交量并不乐观,无成交及低成交量占比扩大,中等成交量大幅收窄。11月无成交经纪人占比为33.59%,环比扩大8.92个百分点;成交1-2套的经纪人占比为47.81%,环比扩大13.81个百分点。11月成交3-5套经纪人区间占比大幅收窄,由10月份占比37%下跌至11月份的10.59%,环比收窄26.41个百分点。11月经纪人成交情况不及10月,可见二手房市场成交活跃度不高。

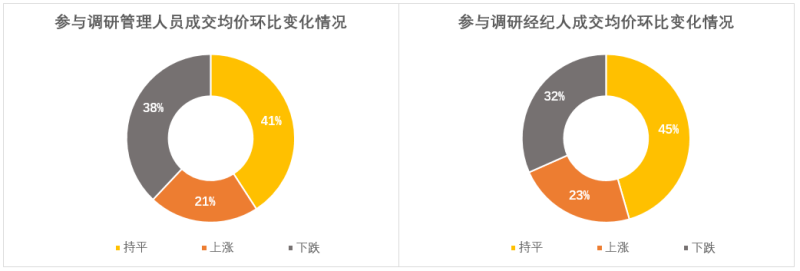

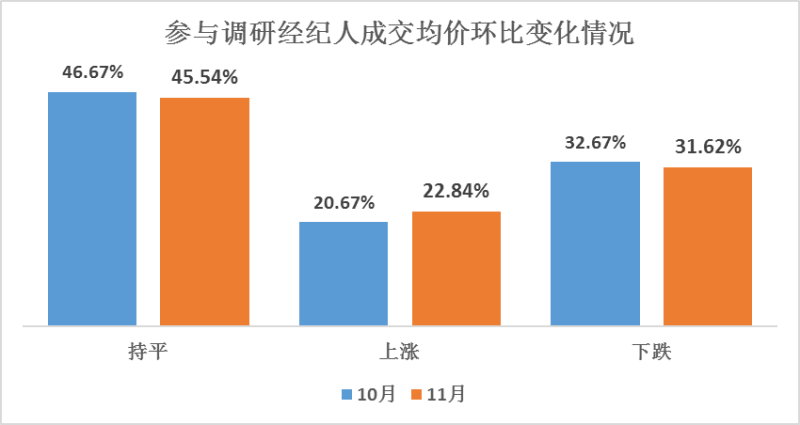

11月成交均价稳中微涨:11月成交均价以稳为主,经纪人反馈成交均价持平占比为45.54%;其次为成交均价下跌占比最高,下跌占比为31.62%,但环比收窄1.05个百分点;成交均价上涨占比为22.84%,环比扩大2.17个百分点。11月经纪人反馈成交均价上涨占比小幅扩大,成交均价稳中微涨。

2、11月委托量及带看量占比均向低位水平移动,市场活跃度下滑明显

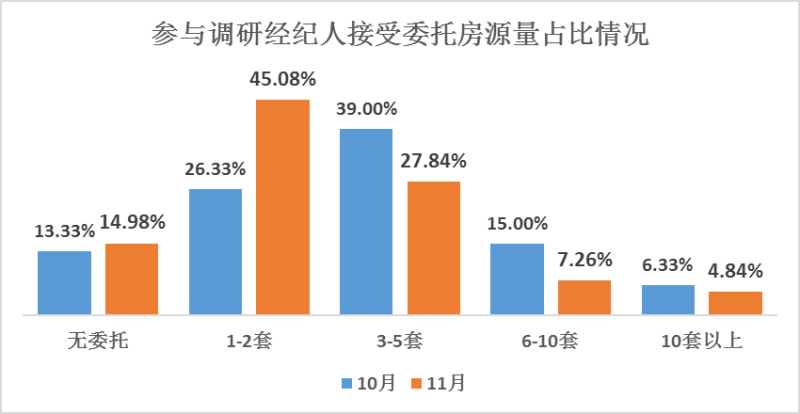

11月经纪人接受业主委托房源量占比向低位水平移动,业主挂牌出售意愿降低:11月经纪人接受业主委托主要集中在1-2套,占比为45.08%;无委托及接受委托1-2套房源占比相比上月有所扩大,分别扩大1.64、18.75个百分点;接受委托房源3套以上占比均有所收窄,其中3-5套房源占比收窄最多,由10月的39%收窄11.16个百分点至11月的27.84%。通过业主委托房源量占比区间可以发现,11月业主挂牌出售行为减少,经纪人接受委托量向低位水平移动。

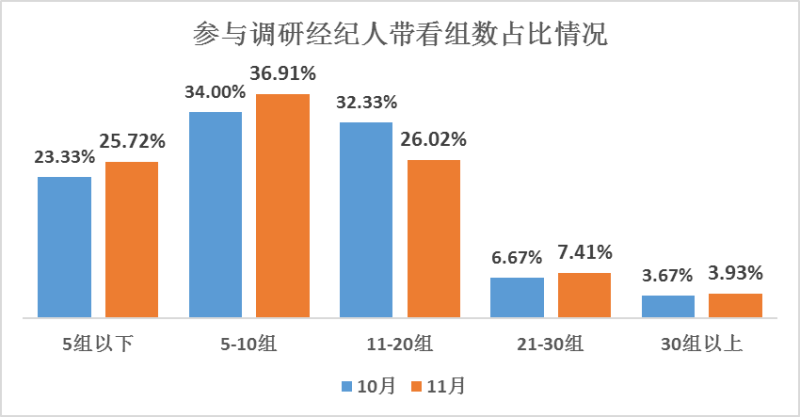

11月经纪人带看组数普遍较少,市场活跃度一般:11月经纪人带看组数主要集中在20组以下,占比近9成,带看10组以下的占到63%。其中带看5-10组占比最高,11月占比为36.91%,环比扩大2.91个百分点。11月经纪人带看11-20组占比明显下滑,环比收窄6.31个百分点,其余带看区间均有所扩大。

3、卖方降价出售行为普遍,但心态较稳

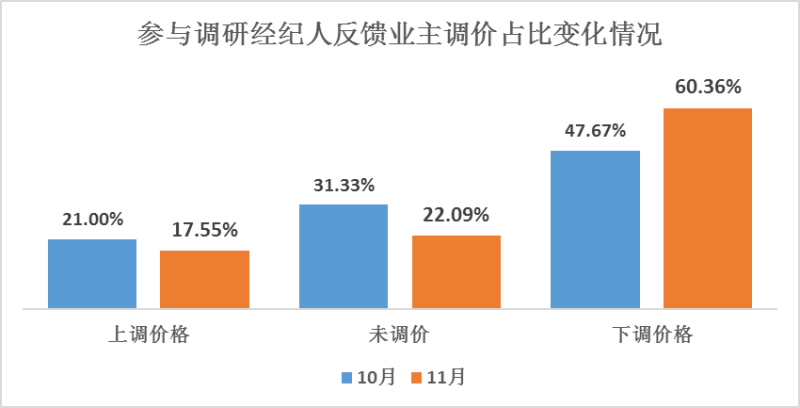

11月多数业主进行调价且多选择下调价格:根据参与调研的经纪人反馈,11月份有22.09%的业主未进行调价,有77.91%的业主进行了调价行为,有条件行为的业主相比10月扩大9.24个百分点。11月下调价格的业主占比扩大至60.36%,环比扩大12.69个百分点,可见11月业主对于市场信心略有下降,纷纷降价出售。

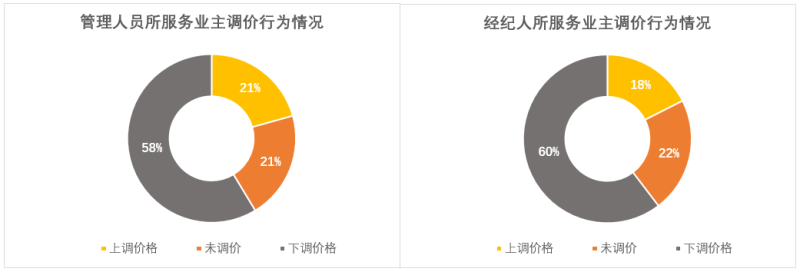

11月经纪人及管理人员对于业主调价行为反馈结果相似:市场主要以下调价格为主,占比近60%,其次为未调价房源占比居多,涨价房源占比最低。管理人员对于业主调价行为反馈未调价及上调价格占比与经纪人略有不同,主要原因在于管理人员接触市场面较广,对于市场了解更加广泛,对业主调价反馈更加全面。

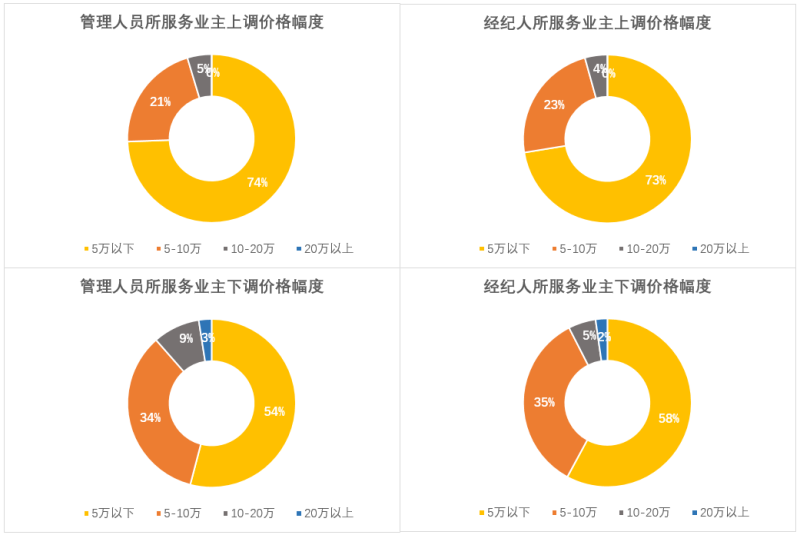

多数业主调价幅度在5万元以下:上调价格的业主中,70%以上的业主调价幅度在5万元以下,20%以上的业主调价幅度在5-10万,仅不足5%的业主调价幅度在10-20万;下调价格的业主中,55%左右的业主调价幅度在5万元以下,35%左右的业主调价幅度在5-10万,不足10%的业主调价幅度在10万元以上。从调价幅度中明显可以看出,在10-20万及20万以上调价区间内,下调价格在此区间占比比上调价格在此区间的占比大。

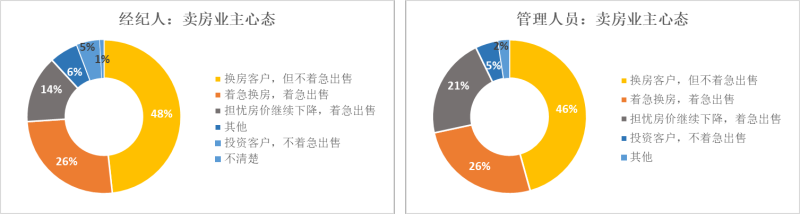

卖房业主心态整体较稳:从经纪人与管理人员反馈的11月卖房业主心态来看,包括换房客户和投资客户在内的不着急出售的客户仍旧占比居多,均在50%以上;对于着急出售心态的业主,经纪人反馈的占比为30%,其中着急换房出售的占比26%,担忧房价下降而着急出售的占比为14%,而管理人员反馈的占比更高,为47%,其中着急换房出售的占比26%,担忧房价下降而着急出售的占比为21%。整体上来看卖房业主心态较平稳。

4、买房客户以本地刚需及改善型需求为主,购房者仍在观望以待入市时机

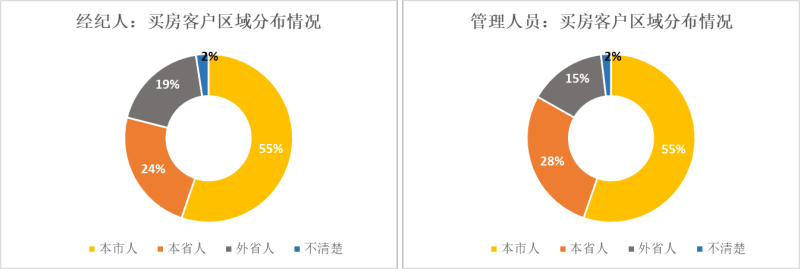

本地客户购房需求活跃:从经纪人反馈的11月买房客户区域分布情况来看,经纪人和管理人员接触到的客户区域来源相近。总体上仍以本地客户为主,主要还是受地方限购政策的影响,其中表示买房客户来自本市的占比为55%,表示买房客户来自本省其它城市的占比在24%-28%,表示买房客户来自外省的占比在15%-19%。

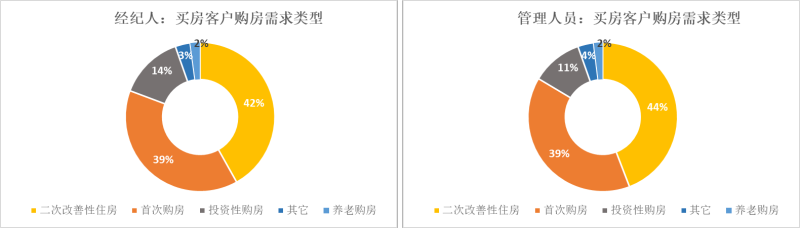

首次及二次改善型住房需求为主:从经纪人反馈的购房客户需求来看,经纪人与管理人员的反馈基本相近,客户需求以二次改善型住房和首次购房为主,其中二次改善性住房占比在42%-44%,较10月份增加超过10个百分点;首次购房占比39%,较10月份增加9个百分点;投资性购房占比在11%-14%,较上月减少近10个百分点。市场进入淡季,投资性需求减少明显,二次改善性和首次购房始终是主流需求。

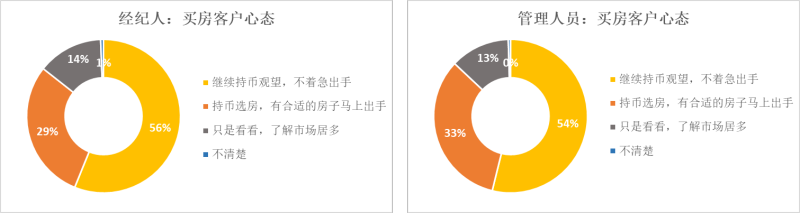

买房客户观望情绪依旧浓厚:参与调研的经纪人和管理人员,对于买方客户心态的反馈基本接近,反馈买房客户保持“继续持币观望,不着急出手”心态的占比在54%-55%,反馈买房客户持有“持币选房,有合适房子马上出手”心态的占比在29%-33%,表示客户“只是看看,了解市场居多”的占比在13%-14%。整体上来看,随着市场下行,买房客户的观望情绪依旧浓厚。

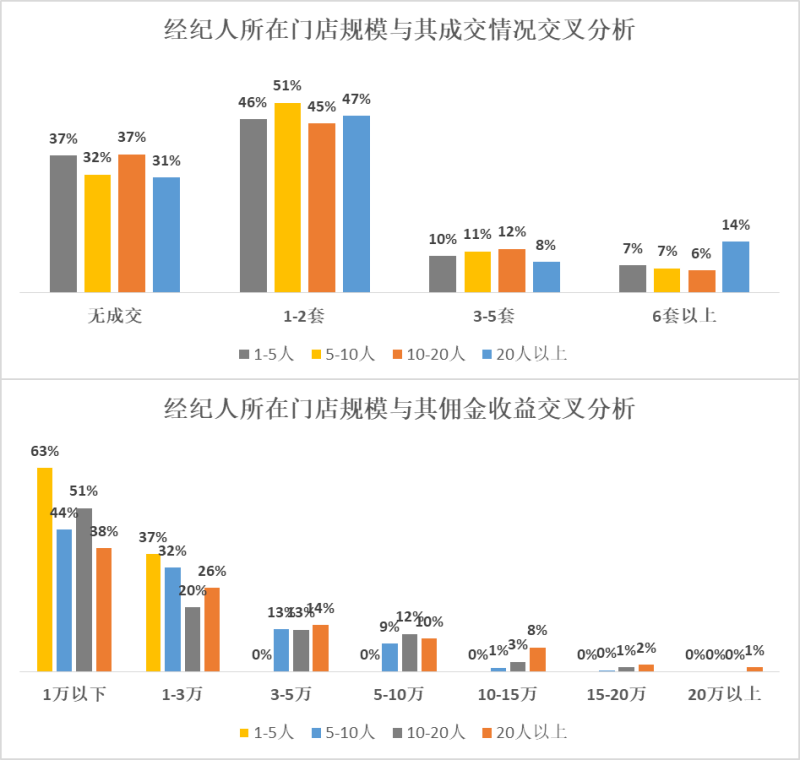

三、经纪门店生存现状:小门店生存令人担忧

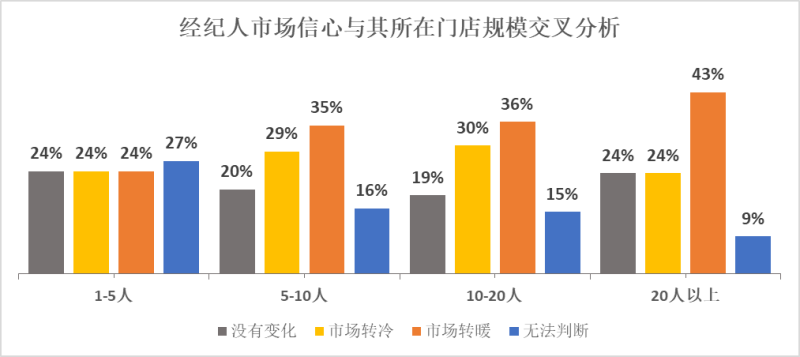

1、市场信心方面,小门店管理人员市场信心更悲观

通过交叉分析经纪人市场信心与其所在门店规模情况可以看出,不论是经纪人还是管理人员,通常其所在门店规模越大,对市场转暖的信心越高。但是交叉分析过程中一个显著的发现是,1-5人规模门店的管理人员中超过50%持市场转冷态度,与其他门店规模持相同态度的管理人员差异显著,反映出小门店管理人员对市场行情的悲观情绪。门店规模较小的经纪公司市场更竞争力相对较弱,对市场未来预期较为悲观,规模小的经纪公司生存令人担忧。

2、市场业绩方面:11月收益不乐观,小门店竞争压力巨大

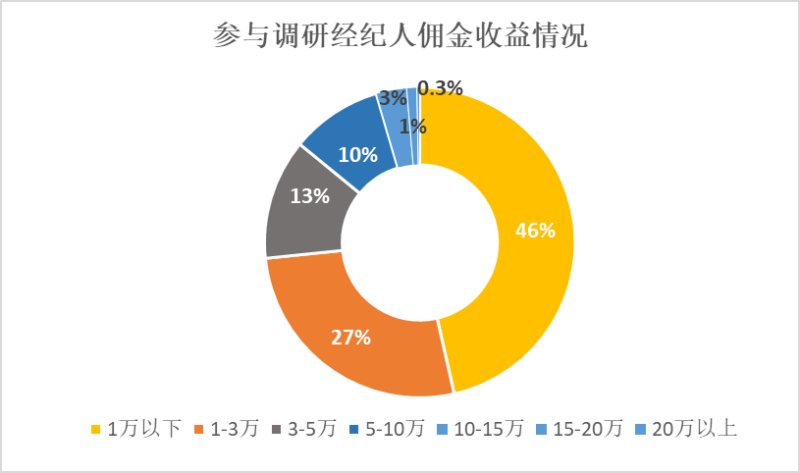

11月经纪人佣金收益不乐观:参与调研的经纪人中,超过70%的当月佣金收益在3万以下,3-5万的占比13%,5-10万元的占比10%,10万元以上的占比不到5%。

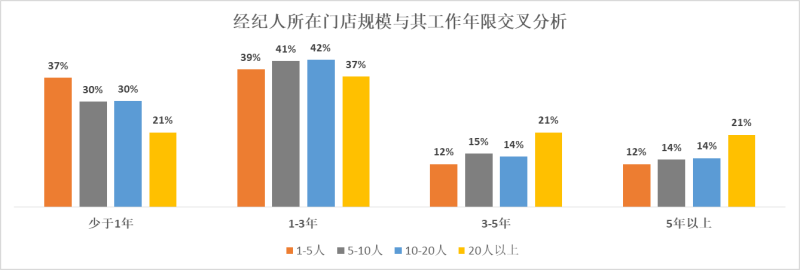

通过交叉分析经纪人所在门店规模与其工作年限可以看出,规模越小的门店,其经纪人工作经验少于三年的占比越高,而规模越大的门店,其经纪人工作经验丰富的占比更高。而经纪人工作经验往往于其工作业绩直接相关。

在此基础上分别通过交叉分析经纪人所在门店规模与当月成交量、佣金收益可以看出,均呈现出门店规模越小,成交量和佣金收益较少的占比更多的情形。