投稿来源:市值风云

前言

光线传媒(300251.SZ)10月14日晚发布公告,预计前三季度净利同比下降50%左右,其中,第三季度净利预增逾4倍,这主要得益于优质电影的票房成绩。

特别是今年夏天,一部《哪吒之魔童降世》点燃了整个暑期档,超越《流浪地球》成为中国票房第二的内地电影。

比票房更火的,是哪吒的口碑,“我命由我不由天”台词一出,不知多少观众落泪。另类哪吒的成功背后,是对时代和个人命运的深刻洞悉,更是精心布局的商业故事。

这部动画电影是由彩条屋、可可豆动画、十月文化出品的,背后都绕不开光线传媒:

彩条屋是光线影业于2015年投资设立的,光线影业是光线传媒全资子公司;

同年光线影业投资了导演田小鹏的公司十月文化,当前持股28.11%,为第二大股东;

接着,光线影业又参股可可豆动画,当前持股30%,为第一大股东。

除了是同一年成立之外,这三家公司的注册地均在新疆伊犁州霍尔果斯市亚欧路。

故事还没完,“神话三部曲”的第二部《姜子牙》已定档2020年大年初一与大家见面。消息一出,光线传媒股价当即逆市飘红,可见“哪吒”的成功不仅撬动了国漫市场,也增添了投资者对公司的信心。

一、高速发展,风险犹存

1、成长迅速,持续分红

光线传媒,前身为北京光线广告有限公司,由股东王长田、杜英莲于2000年2月出资设立,初始出资额仅为50万元。

历经30年的发展,公司目前已经成为我国传媒界最有影响力的品牌之一。

光线传媒自2011年上市以来一直保持高速增长。2019年中报显示,公司的总资产规模达97.88亿元;净资产为83.55亿元,在影视动漫行业上市公司中位居第五,仅次于万达电影、中国电影、捷成股份和华谊兄弟。

截至2019年10月14日,光线传媒总市值为257亿元,仅次于万达电影和中国电影。

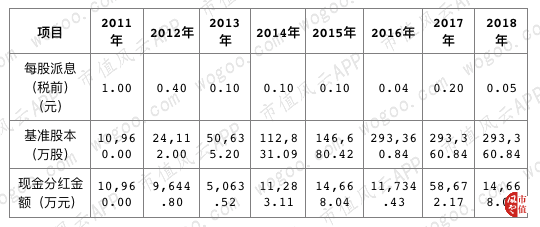

在分红方面,公司也是毫不马虎。自上市以来是年年盈利、年年分红,累计分红8次,累计分红金额为13.67亿元。

相对于多数A股上市公司不分红或者分红极少的情况,公司的分红算是比较不错的。

2、业务转型,业绩承压

在业务方面,光线传媒原本是做电视节目起家的,曾一度是国内最大的电视节目制作和发行商。

由于发展遭遇瓶颈,从2016年开始,公司全面停止电视节目制作板块的业务,全力布局影视及动漫领域。

光线传媒目前已经形成了影视业务为主,动漫游戏为辅的产业发展格局,此外,公司还积极发展艺人经纪、实景娱乐等业务。

作为公司最主要的收入来源,电影板块在2019年上半年度创造了9.24亿元的营业收入,占公司总营业收入的79%。

同期,电视剧的营收占19%,动漫游戏占2%。

2018年度,光线传媒营业收入同比下降了19%,堪称是上市以来最大的一次业绩下滑。

众所周知,2018年影视行业日子不好过,先有“阴阳合同”事件爆发,紧接着是资本退潮、监管趋严和补税风波,行业整体收入下滑幅度达到了8%。

相比之下,光线传媒跌得更猛一些。

另外,从Morgan Stanley关于中国电影行业的研究报告来看,光线传媒在中国电影发行方中所占的市场份额近年来大幅下降。作为传统制片方的一员,光线传媒面临着挑战,同时,传统电影公司整体的市场份额也在不断收窄。

至于原因,主要在于:

一方面,互联网企业渗透电影行业。

2014年以来,以BAT为主的互联网公司加入电影产业,依托其在互联网的资金、渠道、人才优势,互联网电影公司发展迅速。从搭建线上票务平台,到参投大片,再到购建自己的影视制作部门,互联网巨头不断扩大在电影产业的布局,攻城略地。

另一方面,在线发行冲击传统院线。

在线购票已经成为消费主流,在线票务平台在电影产业价值链中拥有了较强的渠道话语权,整个电影产业的终端现金流,几乎都是掌握在在线票务平台手里。

观众熟知的淘票票和猫眼电影,形成了在线票务平台的双寡头格局。

二、前瞻性动作

1、锁定IP资源

IP剧、IP电影,也就是在有一定粉丝数量的网络小说、游戏、歌曲、文学作品、音乐等基础上改编成影视作品。

像我们熟知的“仙剑”、“轩辕剑”系列就是由游戏改编的,由网络小说改编的就更多了,比如《琅琊榜》、《鬼吹灯》系列、《花千骨》、《何以笙箫默》、《盗墓笔记》等。

IP资源本身就自带流量,其背后是成千上万的粉丝和不容小觑的消费能力,特别是前几年IP热,行业资本争夺IP资源日趋激烈。

2014年,光线传媒提出将致力于用IP打通娱乐内容产业链,从小说、漫画版权开始,用电影的投资、制作、发行来带动电视剧和网络剧、动漫、游戏、衍生授权等产业。

2015年,彩条屋与颜开合资成立了北京漫言星空文化发展有限公司,占比30%。颜开是我国著名的漫画家和动画导演,2008年创立了颜开文化,旗下有众多签约漫画家,是国内最强的漫画工作室之一。光线传媒与漫言星空结合,可以推动经典漫画作品进入影视化进程。

同一年,光线传媒携手国内最大的IP内容输出源头之一——阅文集团,二者合资成立了山南光启影视有限公司。阅文旗下囊括了QQ阅读、起点中文网等业界知名品牌,拥有一千多万部作品储备,大量优秀网文IP被改编成影视、动漫、游戏等多业态产品。

2016年4月22日,光线传媒与北京铁血科技股份公司签署《股份认购协议》,参与认购铁血科技5%的股份,以开拓军事题材资源。

……

虽然很多电影借助IP人气创造了票房神话,但是拥有知名IP、票房却遭遇滑铁卢的也不在少数。2019年好莱坞IP大电影集体扑街,可见太依赖IP已经在电影市场玩不转了。

这个问题在中国电影市场上也同样存在。

2、拥抱互联网

影视类上市公司具备丰富的内容制作经验和经验积累,互联网公司则具备渠道优势,二者具有良好的产业契合度。

光线传媒做电视节目出身,在发行渠道上与竞争对手华谊兄弟、万达电影相比具有天然的劣势。

为了取长补短、拥抱时代潮流,光线传媒早些年就开始寻求互联网平台的联合。

2014年12月份,光线传媒与奇虎360共同投资成立了北京先看网络科技有限公司。光线传媒以人民币4800万元作为出资,认购先看网络注册资本的40%。

该公司的成立意在整合光线传媒的优质电影版权资源以及奇虎360的影视视频播放平台和流量,以实现电影的新媒体发行和互联网视频业务的拓展。

2015年,光线传媒与阿里巴巴签订战略合作框架协议,合作的内容包括电影投资、制作、IP、渠道发行、衍生品及票务销售等;以借助阿里巴巴在数字娱乐产业、电子商务平台、互联网金融方面的优势,实现“影视+互联网”的协同效应。

2016年5月27日,光线传媒以“现金+股权”的方式获取了天津猫眼文化传媒有限公司的控制权。猫眼电影是国内领先的在线票务平台,这种“互联网+电影”以实现泛娱乐产业链上下游一体的做法当时被资本市场广为看好。

其他的一些收购兼并动作风云君就不在这里一一列举了。

通过在IP和互联网平台方面的布局,光线传媒拥有了内容优势和渠道优势,一方面增加了公司在内容产品上的话语权和掌控力,储备了大量优质的项目资源,另一方面打通上下游,开拓新领域,提升市场竞争力。

3、拓展动漫领域

虽然光线传媒在2015年之前就开始布局国漫电影,投资了多家动漫公司,但都反应平平。

2015年10月26日,光线传媒宣布成立“彩条屋影业”,正式进军动漫界,并公布了22部动漫片单以及多款动漫游戏计划,业务横跨三维动画、二维动画、漫画、游戏、国外版权等,从IP源头到作品创作制作再到周边衍生品的开发。

虽说彩条屋为光线传媒奠定在动漫电影领域的江湖地位贡献巨大,但是其发展也是一波三折。

自成立以来,彩条屋陆续出品了《大鱼海棠》、《大世界》、《大护法》、《你的名字》等动画电影,但总体而言在“票房+口碑”方面并不尽如人意。

以《大鱼海棠》为例,画面制作精美、气势恢宏,票房达到了5.65亿人民币,无奈评分不高(豆瓣评分只有6.8),口碑两极分化。

如今的《哪吒》口碑票房双丰收,彩条屋再次受到大家的关注。

根据2019年中报,公司已投资了20余家动漫产业链上下游公司,掌握了充足的优质动漫IP资源。

三、近年来的优质电影

1、坚持“内容为王”

从光线传媒的财报和媒体对实控人王长田的采访来看,公司一直以来都秉持“内容为王”战略,聚焦内容领域,在生产优质内容方面深耕细作。

纵观国内各大影视公司,近年来几乎没有几家能够在制片业务方面提交特别漂亮的成绩:

华谊这几年能拿得出手的作品很少,力图捆绑明星和导演的做法没有得到市场的正面反馈,正在失去老牌电影制作公司的优势;

中国电影属于国企背景,性质特殊,偏向于主流文化作品;

北京文化凭借着精准的投资眼光和强大的营销发行能力,投资出品了一系列口碑极佳、制作精良、影响力深远的电影作品,只不过押中爆款很难具有可持续性。

相对而言,光线传媒算得上是“影视制作班”的学霸了。

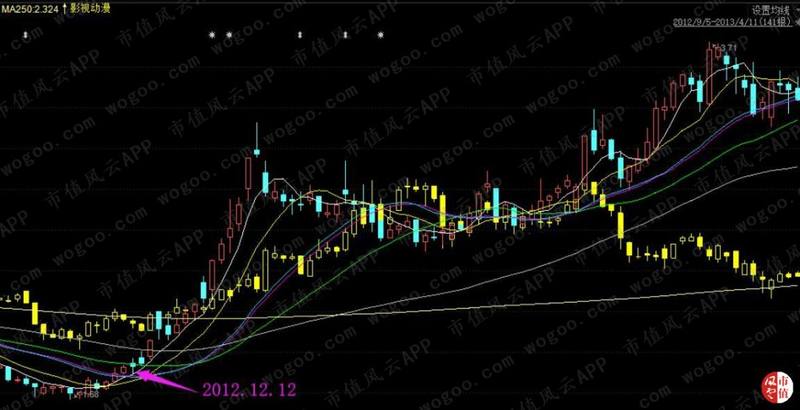

2012年底,《泰囧》横空出世,一部投资仅3000万的小成本电影成了年度票房之王。作为该片的主投资方,《泰囧》票房12.67亿元,光线传媒在大赚的同时,也成功吸引了大众的目光。

自此之后,在很多的优质国产电影背后,我们都能看到光线传媒的身影。2013年公司投资发行了《厨子戏子痞子》、《致我们终将逝去的青春》、《中国合伙人》、《不二神探》、《四大名捕2》。

在“致青春”之后,公司还陆续参与制作了不少青春题材的电影,例如《匆匆那年》、《同桌的你》、《左耳》、《谁的青春不迷茫》,几乎每一部都很卖座。

公司这些年投资、发行的电影情况如下:

2019年暑期档,《哪吒之魔童降世》(票房49.50亿元)和《银河补习班》(票房8.72亿元)几乎占了电影市场的半壁江山,光线传媒成为最大赢家。

在这些成绩背后,除了中国电影制作水平的不断提升,还有不断变化与成长的观众。曾经的那种找个大导演,再找几个流量明星压阵,然后在市场上炒作一番的做法越来越没有观众愿意买单了。

这个时代的观众审美能力已经大幅提高,更加重视影片内容和口碑。

同时,这个世界正在奖励认真做事的电影人。

2、来自资本市场的回馈

(1)《泰囧》

《泰囧》是徐峥首次导演的作品,一开始并不被看好,没想到创造了12.67亿元的票房纪录,一炮而红!

光线传媒是《泰囧》的主要出品人,不仅受益于电影所带来的业绩增长,而且,公司的股价在2012年12月12日(上映日)之后不断上涨。

相较于行业指数的平稳走势,这背后恐少不了《泰囧》的提振作用。

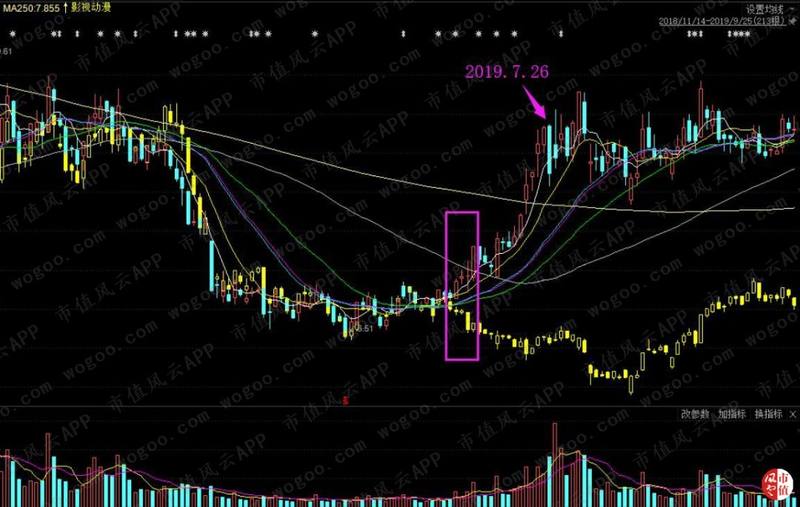

(2)《哪吒》

《哪吒》于2019年7月26日上映,最终票房49.50亿元,位列中国内地电影票房榜第二。

这部电影票房达到这样的高度,除了制作精良、口碑效应之外,离不开映前宣发营造的巨大声势,以及超前点映催生的口碑发酵。

而在电影上映之前,光线传媒的股价就开始逆市上涨,电影火爆之后股价反而下跌。可见印证了那句老话,“利好落地是利空”,如果缺乏对行业的深刻了解,想借着爆款电影炒一把,有可能会成为接盘侠哦。

这几年中国电影市场基本遵从“爆款为王”的逻辑,很多公司的年收入就取决于头部电影。

光线传媒电影业的快速崛起与押对爆款电影业也有着莫大的关系,同样,在没有爆款的情况下,收入也可能会下滑得比较严重。

四、业绩分析

1、业绩下滑

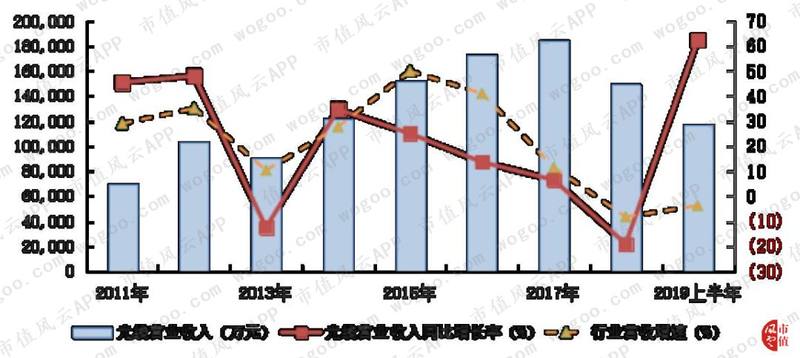

从2015年开始,光线传媒的营收增速就处于不断下滑中,落后于行业的发展水平。2018年,公司的营业收入仅为14.92亿元,同比下降了19%。

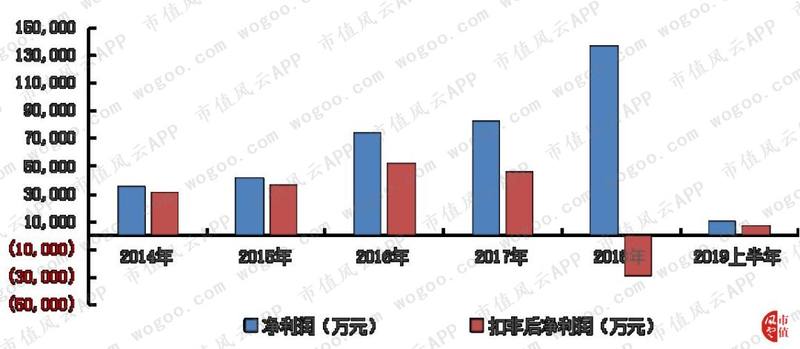

而从扣非后净利润的走势来看,光线传媒2017年扣非后利润首次下滑,比净利润低了3.6亿元;2018年,虽然公司的净利润为13.66亿元,达到了历史最佳盈利水平,但是盈利的质量实在不敢恭维,扣非后净利润下跌至-2.85亿元。

扣非后净利润在这两年大幅降低,利润却节节攀升,二者形成强烈反差,原因主要在于投资收益。

2017年,光线传媒因为增持猫眼,出售天神娱乐股权和子公司捷通无限股权等操作,共获得了3.7亿元的投资收益,对利润表影响巨大。

2018年公司将持有的新丽传媒27.64%的股权转让给林芝腾讯,为当年财报增加了22.69亿元的投资收益。

说到新丽传媒,公司当年也是花了大价钱。新丽传媒有着优秀的影视剧制作能力,可以加强光线传媒在电视剧领域的战略布局。

投资新丽传媒后,其盈利能力还是很不错的,2014年至2017年间每年都创造了上亿的利润,也为光线传媒的利润表增色不少。

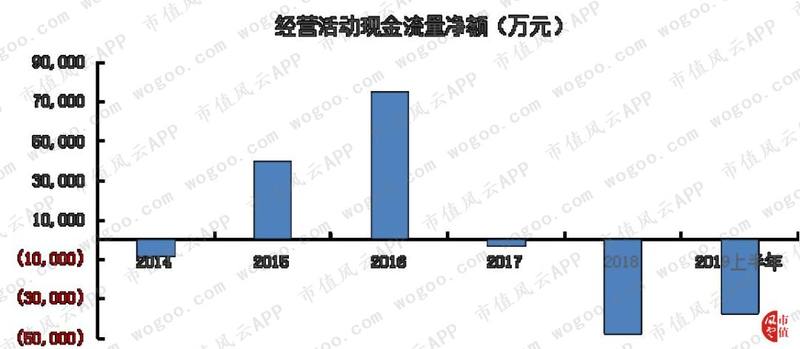

然而,新丽传媒面临债务高企的问题,2017年末的资产负债率高达70%,2017年度的经营活动现金流量净额为-3.11亿元。

出售新丽传媒,可以有效填充光线传媒2018年的业绩,补充经营活动现金流,确实是一种不错的选择。毕竟近三年,光线传媒的经营活动现金流量净额持续净流出,资金链压力不小。

从以往的投资并购来看,光线传媒在内容领域进行了长期积累和投入,力图以电影为驱动和纽带,打造内容-内容、内容-渠道的生态闭环。

不过,抛售股权变现的做法,确实改善了公司盈利和现金流状况。

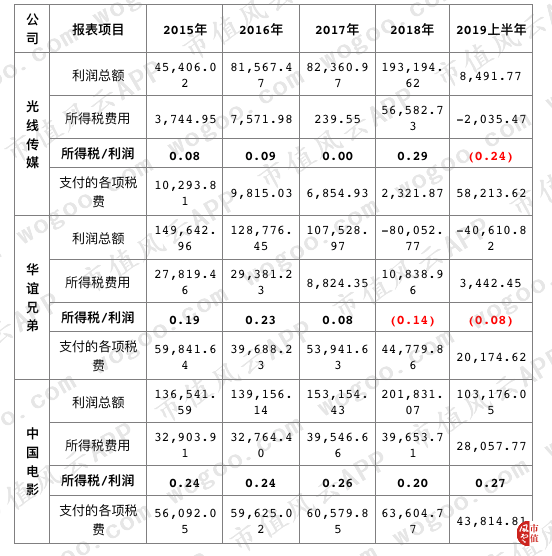

2、税收压力加大

(1)纳税少

光线传媒上市后处于持续盈利状态,上市至今利润总额合计达到了55.50亿元。不过,风云君细看利润表,发现2018年所得税似乎比往年交得更多了一些。

2011年至2017年,光线传媒利润总额合计35.33亿元,所得税费用合计3.89亿元;而2018年一年,所得税费用就达到了5.66亿元。

从现金流量表数据来看,上市后八年间,公司因支付税费产生现金流出7.02亿元;而2019年上半年就支付了5.82亿的税费。

大头当然就是所得税。

另外,与同行业其他上市公司对比来看,光线传媒这几年交的所得税算是比较少的了。虽然各家公司由于纳税地点、征税对象、面临的税收政策存在差异,所得税和利润总额之间不存在完全一致的配比关系,但是,一般而言,二者的关联度还是比较高的。

以中国电影为例,所得税费用与利润总额的比例近五年都维持在20%-27%的区间内。去年深陷“阴阳合同”风波的华谊兄弟,其总体缴税比例也比光线传媒高了好些。

翻开历年年报,风云君发现,光线传媒所得税缴纳较少的部分原因在于:

(1)公司及部分子公司获得了高新技术企业认定,享受15%的企业所得税优惠,比如光线影业、浙江齐聚、捷通无限等;

(2)部分子公司注册地西藏,执行9%的企业所得税优惠税率,例如山南光线影业有限公司、山南光线电子商务有限公司、山南光启影视有限公司等;

(3)部分子公司注册地在新疆霍尔果斯,享受“自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税”(哈哈,这就是大家能在光线影业旗下看到一大群霍尔果斯公司的重要原因;其他影视公司也是这样);

(4)还有一部分子公司享受新办软件企业的两年三减半政策,以及小型微利企业减半征收优惠。

结论

光线传媒这些年高速发展,以电视节目起家,经转型后迅速成为国内领先的电影公司。

在靓丽的业绩背后,有公司管理层的长远布局、工作人员的独具匠心,也有通过出售股权来提高当年利润的原因。

在新媒体时代,观众口碑对电影票房具有极强的助推作用。为了获得持续竞争优势,在以“内容”为核心的基础上,光线传媒一直很注重内容领域的横向拓展以及产业链上下游的纵深布局。

只不过,行业环境下行、互联网巨头“入侵”、押爆款存在不确定性,在这些情况下传统电影公司的生存愈发艰难。

处于后爆款时代,不知光线传媒是否可以继续迸发出强劲的生命力?